波动性因子:稳中求胜

波动性因子是一种量化投资策略中使用的因子,它基于一个简单的观察:不同股票的价格波动性存在显著差异,而这些差异可以被用来预测未来的股票回报。

01

波动性因子概述

波动性因子通常用股票回报的标准差来衡量,或者更通用的是股票价格变动的波动率。这个因子通常用来衡量风险,因为较高波动性的资产在价格上的波动更大,因而被认为风险更高。

在量化投资中,投资者可能会寻找低波动性股票进行投资,这基于低波动性异常(Low Volatility Anomaly)的观察,即长期来看,低波动股票往往会有比高波动股票更好的风险调整后回报。这与传统金融理论中的风险与回报的关系是相悖的,后者认为更高的风险(高波动性)应该伴随着更高的回报,以补偿投资者承担的额外风险。

低波动性异常存在的原因可能有以下几点:

- 市场参与者行为

投资者可能过度追求那些具有可能产生高回报的高波动性股票,这导致这些股票的价格被推高,从而降低了其未来的预期回报。同时,低波动性股票可能被忽视,导致它们的价格低估,从而提供了较高的预期回报。 - 杠杆限制

一些投资者由于各种限制不能使用杠杆(借贷)来投资,他们可能会通过购买高波动性股票来追求高回报,这种行为可能导致高波动性股票的价格高于其内在价值。 - 投资者情绪

投资者情绪也会影响股票价格。高波动性股票往往更受到投资者情绪的驱动,这可能导致它们的价格偏离其基本面价值。 - 流动性偏好

低波动性股票可能具有较低的流动性。市场上部分投资者更偏好流动性强的股票,这可能导致对低波动性但流动性较差股票的需求减少,进一步导致这类股票价格的低估。 - 基金经理的业绩压力

基金经理可能因为追求短期业绩而倾向于投资高波动性的股票,这种行为可能导致高波动性股票价格的暂时性高估。 - 套利限制

理论上,存在套利机会时,投资者可以通过卖空高估的股票并买入低估的股票来取得利润。然而,实际市场中存在着做空限制和其他摩擦,这些限制阻碍了有效的套利,使得低波动性异常得以持续存在。 - 风险模型的不完善

传统风险模型可能没有完全捕捉到影响股票回报的所有风险因素,例如,忽视了系统性风险之外的其他风险源,如行业风险、公司特定风险等。

这些解释表明,低波动性异常可能是市场不完全效率、投资者行为偏差和市场结构问题共同作用的结果。量化策略设计时,需要考虑这些因素以抓住低波动性提供的潜在投资机会。

02

低波动性异常在投资中的应用

在投资中,低波动性异常可以用于以下方面:

- 构建低波动性投资组合

投资者可以选择波动性较低的股票建立投资组合。根据低波动性异常,这些股票预期将提供相对稳健的回报,而且通常伴随较低的下行风险。这对风险厌恶的投资者尤其有吸引力,因为他们寻求在维持可接受的风险水平的同时获取稳定的回报。 - 风险调整后的回报优化

通过低波动性股票,投资者可以在保持预期总回报的同时,降低投资组合的整体风险(波动性)。这意味着在风险调整后的回报(如夏普比率)基础上,低波动性投资组合可能会超越高波动性投资组合。 - 抗市场波动策略

在市场波动性增加的时期,低波动性股票通常表现出更好的抗跌能力。因此,在市场不确定性提高时,持有低波动性股票可能是一种有效的防御策略。 - 因子投资和多因子模型

低波动性可以作为因子投资策略的一个组成部分。多因子模型中可以包含一个低波动性因子,与其他因子(如价值、动量、质量等)结合,来提高投资组合的风险调整回报。

03

波动性因子的具体指标

波动性作为衡量资产风险的重要指标,有几种常见的度量方法。以下是几个在金融分析中常用的波动性指标:

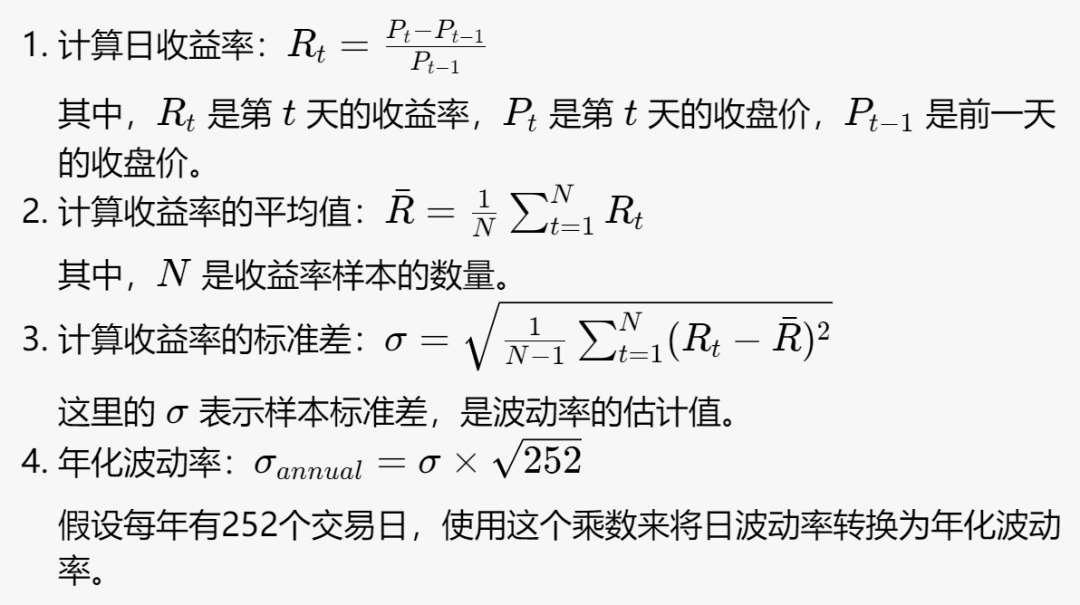

- 历史波动性(Historical Volatility, HV)

定义:反映了一段时间内资产回报率的实际波动情况。

用法:历史波动性通常用来估计未来波动性,为风险管理和衍生品定价提供参考。它也是计算VaR(Value at Risk,风险价值)等风险管理工具的基础。

公式:计算历史波动性通常涉及以下步骤:

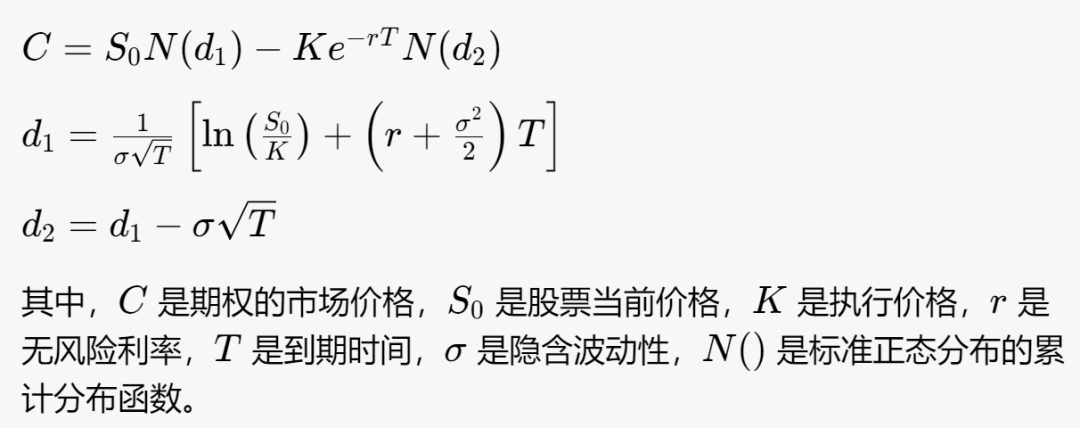

- 隐含波动性(Implied Volatility, IV)

定义:通过当前市场价格的期权反推出的标的资产未来波动率的期望。

用法:隐含波动性是市场对未来波动性的预期,常用于交易者情绪的指示器和比较不同资产或不同时间的风险水平。在期权交易中,隐含波动性是一个关键的输入变量。

公式:隐含波动性通常是使用期权定价模型(如Black-Scholes模型)反推得出,没有一个简单的公式,但Black-Scholes模型的形式是:

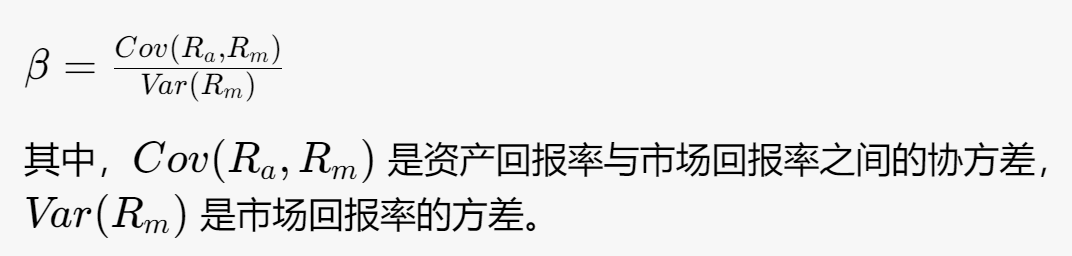

- Beta系数(β)

定义:Beta系数衡量个别股票或投资组合相对于整个市场(通常以大型股票指数为代表)的波动性。

用法:Beta系数反映了个股或投资组合与市场整体的同步性。如果Beta大于1,意味着股票或投资组合的价格波动超过市场平均水平;如果Beta小于1,意味着波动性小于市场。Beta系数常用于资本资产定价模型(CAPM)来计算资产的预期回报。

公式:Beta系数的计算公式为:

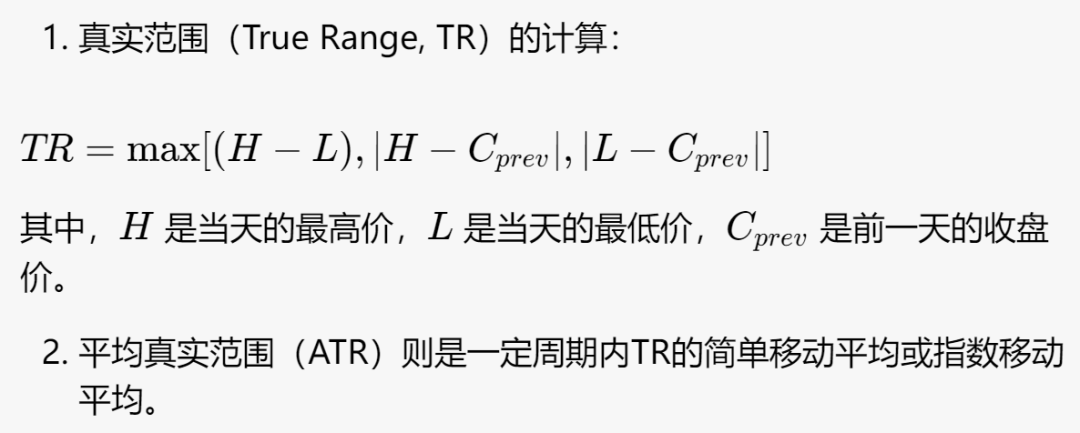

- 平均真实范围(Average True Range, ATR)

定义:平均真实范围是衡量市场波动性的指标,主要用于商品和外汇市场。

用法:ATR可以帮助交易者设置止损点和目标价格,也可以作为进入或退出交易的信号。

公式:ATR的计算涉及以下步骤:

在后续文章我们将验证A股市场是否也存在低波动性异常的现象。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/46952

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!