1、什么是跨式组合策略

买入跨式策略,是指买入相同数量、相同行权价的同月认购和认沽期权。

卖出跨式策略,与买入相反,是指卖出相同数量、相同行权价的同月认购和认沽期权。

跨式组合策略是中性策略的一种,为波动率型交易。所谓中性策略,是指delta中性,即标的的涨跌方向与策略的损益无关。上一节讲希腊字母的文章中说到delta表示期权价格变动与标的价格变动的比例,而中性策略表示组合中的持有的各个单腿期权合约的总delta为0,不论标的涨还是跌,都有获利的可能。

2、买入跨式组合策略

该策略构成的成本有限。下图为该策略的损益图:

从上图中可以看到,买入跨式策略的最大损失是买入认购期权和买入认沽期权的权利金(C+P),当标的价格超过盈亏平衡点K-(C+P)和K+(C+P)范围的时候,该策略才会有盈利,标的价格变动越大,盈利越多。

其实,当标的横盘震荡未超过两个盈亏平衡点之间的范围时,由于时间价值的流逝,作为期权买方的投资者会承受亏损,但亏损有限。

因此,当投资者预期标的波动幅度超过一定范围时,可以进行买入跨式策略的操作。

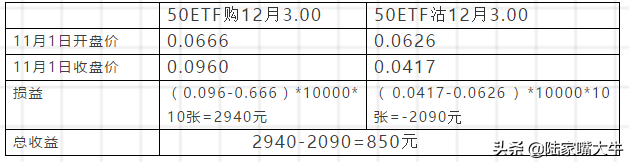

案例一:2019年11月1日50ETF上涨1.63%,开盘价为3,收盘价为3.052。假如小张在11月1日早上开盘购入各10张的“50ETF购12月3.00”合约和“50ETF沽12月3.00”,收盘时平仓。当天的价格情况如下:

可以看到,11月1日标的上涨1.63%,“50ETF沽12月3.00”合约下跌33.17%,“50ETF购12月3.00”上涨40.97%,正是这样的“非对称”性,使得小张当天盈利。

实际上,买入跨式组合策略的希腊字母符号为“+gamma、+vega、-theta”,在50ETF当天标的上涨可以在gamma上赚到钱,当天次月合约的隐含波动率基本持平(上涨0.08%,详情可见“权银河金融期权日报”),并未太多受到“+vega”的影响。所以小陈在gamma上赚的钱不仅弥补了 ”-theta”的时间价值的损失,还有不少的净收益。

我们在此总结了此策略的开仓场景和前提:

(1)预期持仓期间有重大的消息披露或者会议的召开,有较长时间的休市,如 国庆春节长假、贸易战、美国大选、重大会议等

(2)市场长时间窄幅震荡,波动率处在较低位置,投资者预期标的波动幅度超过一定范围时

3、卖出跨式组合策略

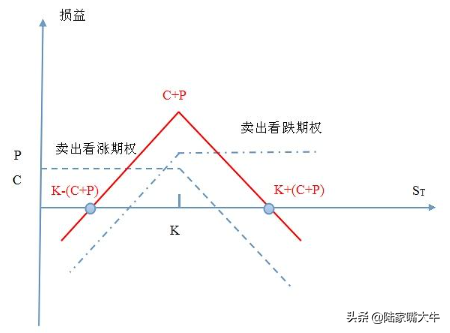

该策略在开仓时可以获得权利金的收入,收益有限,但标的波动幅度越大,所承担的风险是越大的,下图为策略的盈亏图:

卖出跨式策略的最大收益是卖出的认购期权和认沽期权的权利金(C+P)。当标的的波动在盈亏平衡点K-(C+P)和K+(C+P)的时候,该策略处于盈利状态。一旦标的价格超出此范围,该组合就开始亏损。

此策略的投资者最希望的是标的处于横盘震荡状态,此时投资者可以赚取双份的时间价值。但一旦出现标的的波动幅度超过一定范围,组合的一腿盈利有限,但另一腿则可能会出现巨大的亏损,因此作为卖方的此策略投资者,需要谨慎卖出该组合开仓。

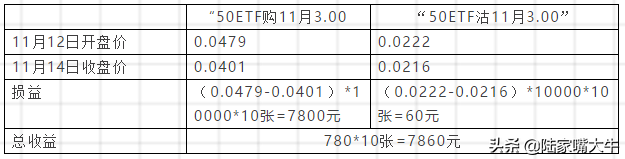

案例二:2019年11月12日、13日、14日,50ETF窄幅震荡。若小王采取卖跨组合策略,在11月12日以开盘价卖出各10张“50ETF购11月3.00”合约和“50ETF沽11月3.00”合约,并以14日的收盘价平仓。我们可以计算一下,其收益如下表所示:

实际上,卖出跨式组合的希腊字母符号为“-gamma,-vega,+theta”,小张除了收获了“+theta”时间价值的收益。实际上,这三天近月合约平值的隐含波动率下降也上升了0.5%(详情可见“权银河金融期权日报”),所以在“-vega”上略有亏损。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/42922

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!