可转债系列:可转债是否真的攻守兼备

可转债是今年的当红炸子鸡,今年的收益在各类资产中名列前茅。在大众印象中,可转债进可攻(股性)、退可守(债性),是个攻守兼备的品种,是否真的如此呢?本文就用数据做一个实证分析。

本文用作对比的投资组合有:

(1)全部可转债等权组合:这个组合包括了全部的可转债,在每只可转债上投入相等的金额,按月进行再平衡。

(2)正股等权组合:这个组合包括可转债对应的正股,在每只正股上投入相等的金额,按月进行再平衡,用于比较可转债和对应正股的收益。

(3)国证2000指数:由于发行可转债的公司多数为小市值公司,因此将代表小市值的国证2000指数作为比较对象。

(4)沪深300指数。

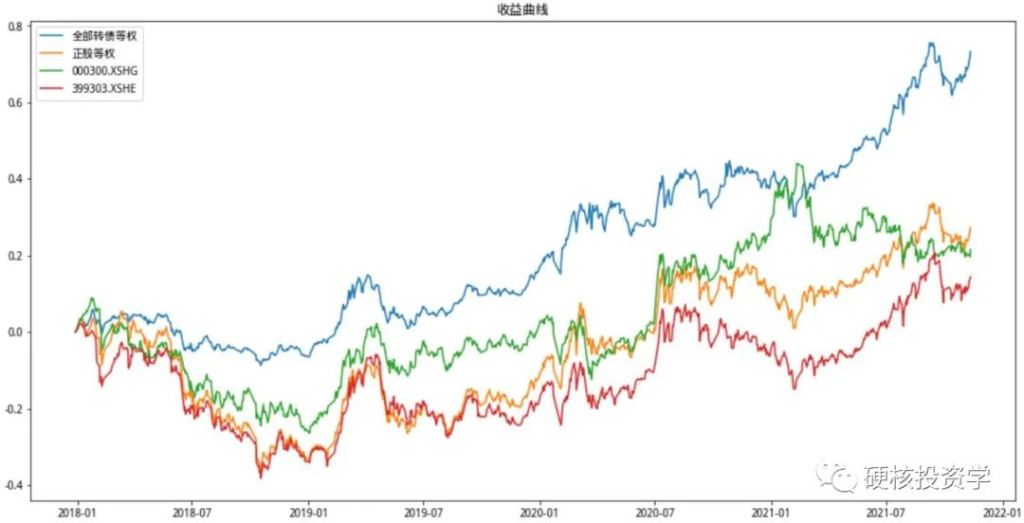

各投资组合对比的期间为2018年1月至2021年10月,从2018年开始是因为之前的可转债数量很少,样本量太少。

- 各投资组合的整体收益:

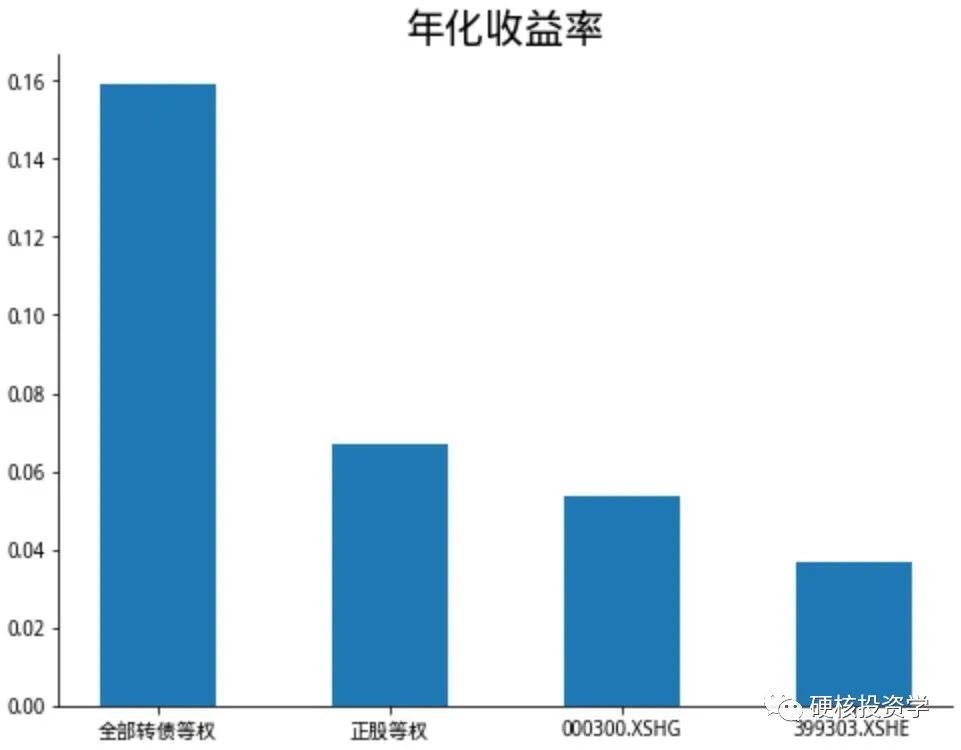

从整体收益来看:

(1)全部转债的等权组合明显跑赢其他的资产组合,年化收益率达到15.9%。

(2)国证2000指数收益最低,年化收益率只有3.7%。这主要是因为2021年之前小市值股票的整体收益低迷。但2021年以来小市值股票取得了不错的收益,收益是否能持续有待观察。

(3)可转债正股的等权组合年化收益率为6.7%。从收益曲线可以看出正股等权组合的走势跟国证2000相关性较高,这是因为可转债的正股大多数为小市值股票,但可转债正股的等权组合仍然跑赢了国证2000,这可能是因为有资格发行可转债的公司是经过了筛选的,质地在小市值股票里算是比较好的。同时我们注意到,可转债的等权组合大幅跑赢正股的等权组合,说明可转债这个品种有显著的超额收益。

(4)沪深300指数的年化收益率为5.4%,沪深300在2019年和2020年取得了不错的收益,但2021年是负收益。

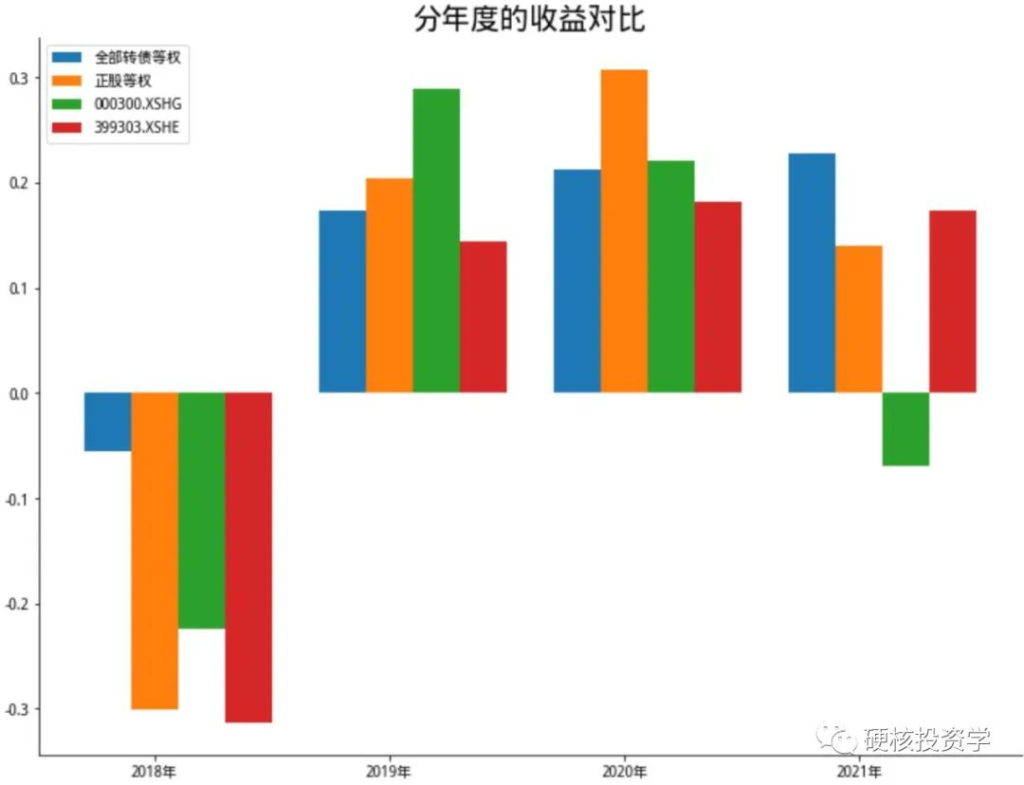

- 分年度的收益分析:

分年度来看:

(1)2018年各类资产普跌,国证2000跌得最多,跌了31.3%;其次为正股等权组合,跌了30.1%;可转债的债性在这时表现得淋漓尽致,只跌了5.5%。这也是可转债的年化收益率远高于其他组合的重要原因。

(2)2019年和2020年可转债等权组合的表现中规中矩。

(3)2021年可转债等权组合在各类资产组合中收益最高,而沪深300的收益为负数。

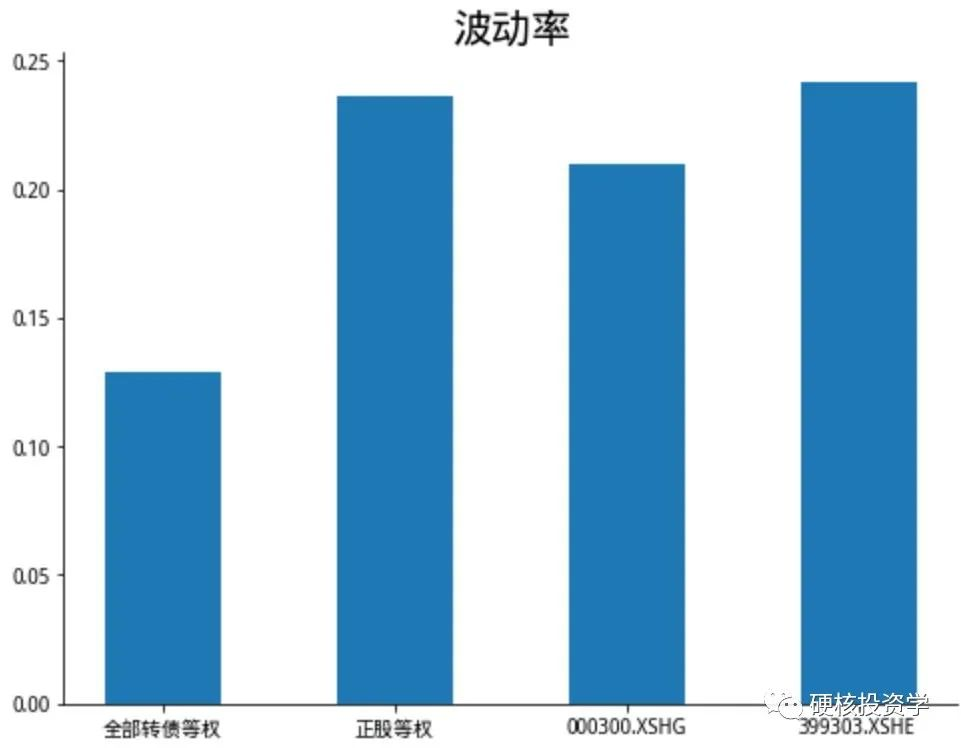

- 看波动率,波动率代表风险,波动率越大组合的风险越高:

可转债等权组合的波动率最小,明显小于各类股票组合,说明可转债组合的风险要小于股票组合。

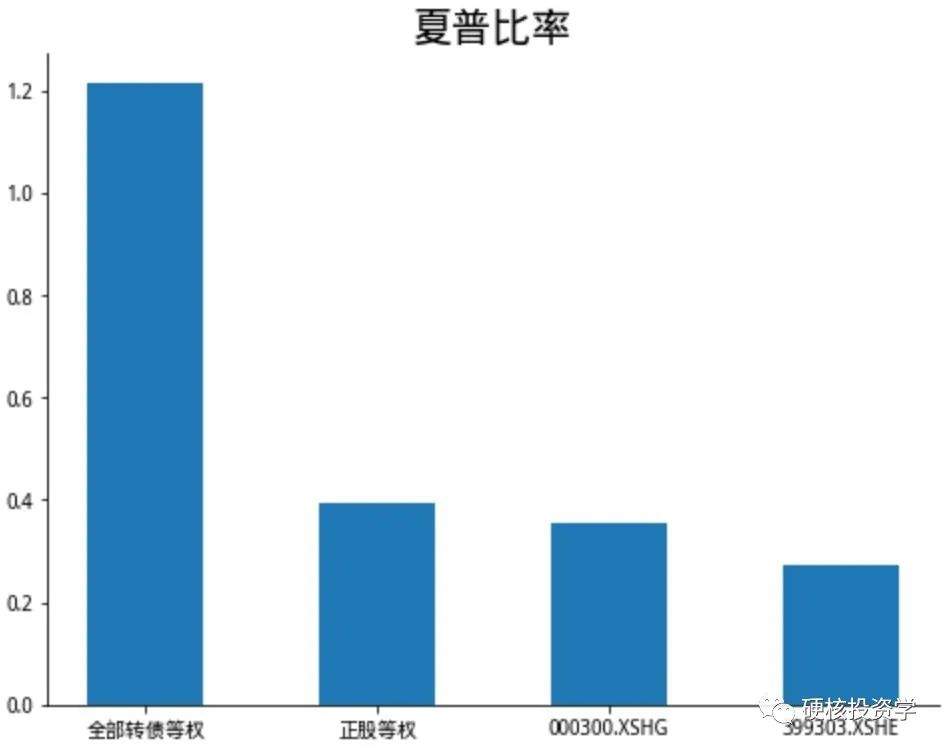

- 最后看夏普比率,夏普比率是经风险调整后的收益率,夏普比率越高,表明在同样的风险条件下获取的收益率越高。

可转债的年化收益率最高,波动率最低,所以毫无疑问的夏普比率最高,远远高于其他组合。

- 综合评价

从上述数据可以看到,可转债的波动率最低,在各类资产普跌的2018年跌幅最小,这都说明了可转债具有良好的防御性;在2021年可转债的收益超过了其他资产组合,反映了可转债的进攻性;可转债的夏普比率远高于其他股票组合,充分说明了可转债不愧是一个攻守兼备的品种,具有长期投资的价值。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40326

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!