那么,局部的高估值怎么去化解呢?历史有没有参考呢?

我们今天就以美股历史上的情况来作为参考,看看美股历史上的局部高估值现象都是如何化解的。

美股在不同时代,在化解高估值的时候也是不同的方法。

与A股类似,美股历史上行业估值严重分化,也主要发生于两种情形中:

第一种情形:是在大行情启动的初期,或大牛市中波段调整结束、重拾升势之际。此时估值分化程度达到峰值之后开始收敛(牛市收敛)。

第二种情形:是在行情见顶回落的前期。此时估值分化程度达到峰值之后也开始收敛(熊市收敛)。美股长期走势向上,熊市收敛的案例比较少,

资本市场特别是大国的资本市场,其历史经历往往都是类似的,现在的A股和过去美股的表现基本上非常相似。诱发估值过高的企业,往往都是各时代的主导产业,估值高是相对于过去的对比。

以美股为例,70-00年代初期:大消费行业相对传统工业的超额盈利增速,驱动着行业估值分化的周期波动;二是90年代中后期至今:科技行业相对传统工业的超额盈利增速,驱动着行业估值分化的周期波动。

可见,主导产业相对盈利增速的波动是估值分化的核心,具体来讲,存在两种情形:一是当主导产业处于成长初期,如70年代的日常消费和90年代的医疗保健和科技,此时高增速对应着高估值,行业估值分化拉大;

二是当主导产业进入成熟期,估值相对合理,但盈利差的传统行业估值被动抬高,比如10年代的周期股,这也间接加剧了估值分化程度。

那是不是高估板块就意味着下跌?

历史告诉我们,事实并不是这样的。若估值分化以全面牛市的方式收敛,则高估值行业多数情况下仍会跑赢低估值行业。

这就是牛市当中的主线光环效应,这里可以跟大家去解释一下。

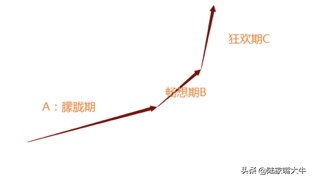

一轮牛市往往有三个阶段:

在A段当中,会走出结构性牛市行情,这时从宏观指数角度上去看根本看不出任何牛市的影子。但实际上,A段就已经出现了整个牛市当中的主线板块,市场深度交易的投资者已经参与其中了。

在B 段当中,实际上是赚钱效应已经开始明显发酵的一个过程,这时不少场外的投资者开始关注股市。新进的增量资金抱着牛市的梦横冲直撞,因为不管买入已经涨势在高位的主线,因此不断挖掘和主线逻辑类似的板块和个股,诱发全面牛市,进一步刺激赚钱效应的提升。

在C段当中,因为主线板块的景气度高,在调整或者横盘的过程当中高估得到消化,因为业绩等原因诱发新进增量买入,带着市场进入行情的最高潮。

所以,牛市里面,能够持续高估值的方向是核心主线,而核心主线它能从头涨到尾。低估值的板块一般只能在B阶段实现对主线的反超,但历史数据证明,最终的涨幅一定是不及主线的。

那么,高估值如何能较好的消化估值?

基本上,靠着两个方式:

一般,消费属性的公司和行业,靠着稳定增长的业绩带来估值的消化。因为,业绩成长速度很快,所以能非常快的将滚动市盈率降下来,股价都不需要下跌,整个高估情况就可以依靠时间的力量得到化解。

对于科技一类的公司消化估值的方式会困难一些,因为业绩增长一般不是很稳定,是存在不少个股在B段消化估值的过程当中掉队的情况。科技类企业消化估值一般是依靠再次的创新驱动,带来新的业务增量或者是商业模式创新,让市场重新对其价值进行定价,消化估值。

所以,高估值的消化估值的方式要么是时间,要么是创新。因此,当市场出现风格转变的时候,判断是牛市中段还是牛市尾声的方式也是这两点。

第一:牛市主线方向的业绩高增长趋势是否结束

第二:技术创新是否走到了瓶颈期

如果,这两点没有发生变化,那么牛市中段的概率更大。当牛市主线得到一般6-9个月的休整之后,会有更大一波在增量催化下的上涨行情。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/34852

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!