一、“剁掉高抛低吸的手!”操作规范:

1、 本组合雅号为:“风物长宜放眼量”,俗名:“剁掉高抛低吸的手!”;

2、 本组合主旨:赚投资标的的钱,而不是交易的钱;

3、 本组合同步在雪球开设,关注者可随时查看持仓组合变化及收益情况;

4、 本组合第一个投资周期为2018年9月3日至2018年12月31日;

5、 每周进行战后总结并发布评估报告;

6、 持仓股剖析(定性评价、定量评估、扰动因子、格菲评级等)每周至少更新一次;

7、 必须始终满仓!

8、 必须始终保持25个投资标的(依次编号为1号位、2号位、3号位……);

9、 开设组合时,每个标的必须统一标准仓位:4%;

10、 每个标的的买入或者卖出的操作,仅限一次,不准重复买卖(即严禁对同一个标的进行反复操作、“高抛低吸”);

11、 可以随时换股,但是,只能以一换一,而且必须保证:换入的标的必须百分之百地完全承继被替换标的的仓位(故此,可随时跟踪1-25个投资“号位”的收益情况);

12、 接受各路好手挑战,并每周公示PK战绩。

二、“剁掉高抛低吸的手”最新持仓明细及分析(2018年9月3日,本次为首次开仓):

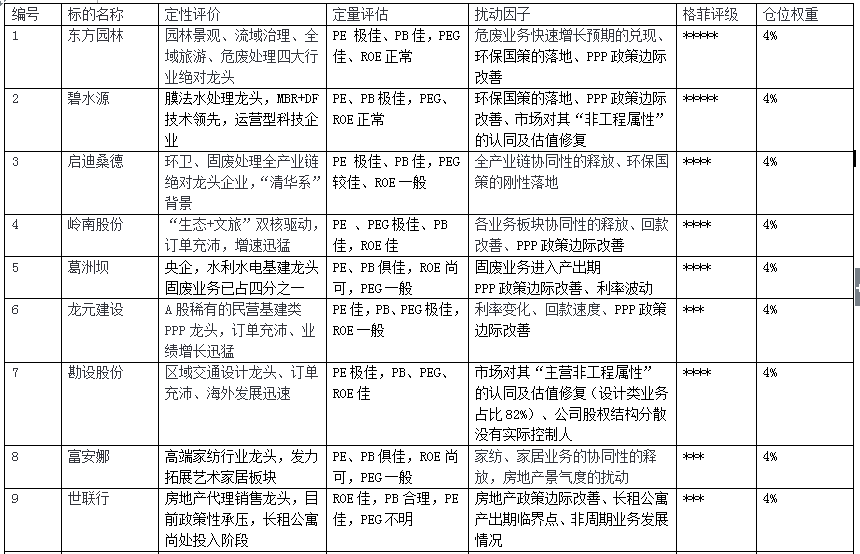

1号位:东方园林

定性评价:园林景观、流域治理、全域旅游、危废处理四大行业绝对龙头

定量评估:PE 极佳、PB佳,PEG佳、ROE正常

扰动因子:危废业务快速增长预期的兑现、环保国策的落地、PPP政策边际改善

格菲评级:*****

仓位权重:4%

2号位:碧水源

定性评价:膜法水处理龙头,MBR+DF技术领先,运营型科技企业

定量评估:PE、PB极佳,PEG、ROE正常

扰动因子:环保国策的落地、PPP政策边际改善、市场对其“非工程属性”的认同及估值修复

格菲评级:*****

仓位权重:4%

3号位:启迪桑德:

定性评价:环卫、固废处理全产业链绝对龙头企业,“清华系”背景

定量评估: PE 极佳、PB佳,PEG较佳、ROE一般

扰动因子:全产业链协同性的释放、环保国策的刚性落地

格菲评级:****

仓位权重:4%

4号位:岭南股份:

定性评价:“生态+文旅”双核驱动,订单充沛,增速迅猛

定量评估: PE 、PEG极佳、PB佳,ROE佳

扰动因子:各业务板块协同性的释放、回款改善、PPP政策边际改善

格菲评级:****

仓位权重:4%

5号位:葛洲坝:

定性评价:央企,水利水电基建龙头,固废业务已占四分之一

定量评估: PE、PB俱佳,ROE尚可,PEG一般

扰动因子:固废业务进入产出期,PPP政策边际改善、利率波动

格菲评级:****

仓位权重:4%

6号位:龙元建设:

定性评价:A股稀有的民营基建类PPP龙头,订单充沛、业绩增长迅猛

定量评估: PE佳,PB、PEG极佳,ROE一般

扰动因子:利率变化、回款速度、PPP政策边际改善

格菲评级:***

仓位权重:4%

7号位:勘设股份:

定性评价:区域交通设计龙头、订单充沛、海外发展迅速

定量评估: PE极佳,PB、PEG、ROE佳

扰动因子:市场对其“主营非工程属性”的认同及估值修复(设计类业务占比82%)、公司股权结构分散没有实际控制人

格菲评级:****

仓位权重:4%

8号位:富安娜:

定性评价:高端家纺行业龙头,发力拓展艺术家居板块

定量评估: PE、PB俱佳,ROE尚可,PEG一般

扰动因子:家纺、家居业务的协同性的释放,房地产景气度的扰动

格菲评级:****

仓位权重:4%

9号位:世联行:

定性评价:房地产代理销售龙头,目前政策性承压,长租公寓尚处投入阶段

定量评估: ROE佳,PB合理,PE佳,PEG不明

扰动因子:房地产政策边际改善、长租公寓产出期临界点、非周期业务发展情况

格菲评级:***

仓位权重:4%

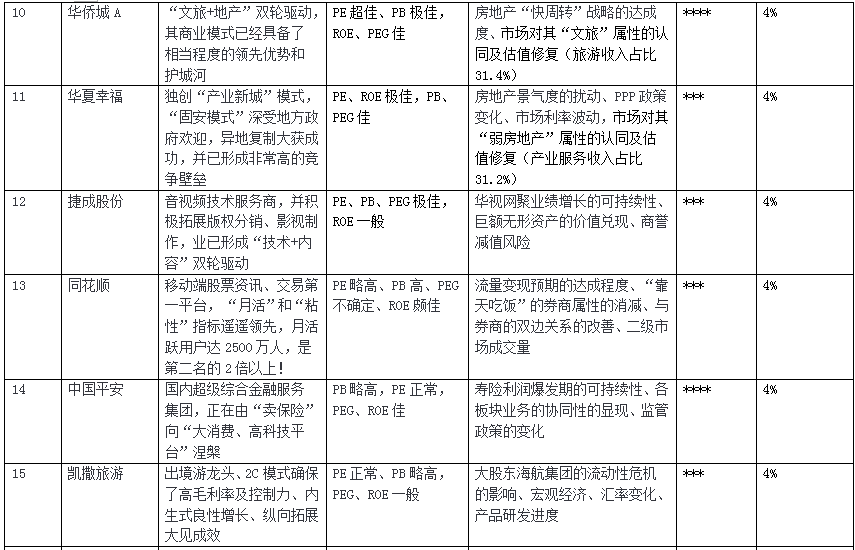

10号位:华侨城A:

定性评价:“文旅+地产”双轮驱动,其商业模式已经具备了相当程度的领先优势和护城河

定量评估: PE超佳、PB极佳,ROE、PEG佳

扰动因子:房地产“快周转”战略的达成度、市场对其“文旅”属性的认同及估值修复(旅游收入占比31.4%)

格菲评级:****

仓位权重:4%

11号位:华夏幸福:

定性评价:独创“产业新城”模式,“固安模式”深受地方政府欢迎,异地复制大获成功,业已形成相当高的竞争壁垒

定量评估: PE、ROE极佳,PB、PEG佳

扰动因子:房地产景气度的扰动、PPP政策变化、市场利率波动,市场对其“弱房地产”属性的认同及估值修复(产业服务收入占比31.2%)

格菲评级:***

仓位权重:4%

12号位:捷成股份:

定性评价:音视频技术服务商,并积极拓展版权分销、影视制作,业已形成“技术+内容”双轮驱动

定量评估: PE、PB、PEG极佳,ROE一般

扰动因子:华视网聚业绩增长的可持续性、巨额无形资产的价值兑现、商誉减值风险

格菲评级:***

仓位权重:4%

13号位:同花顺:

定性评价:移动端股票资讯、交易第一平台, “月活”和“粘性”指标遥遥领先,月活跃用户达2500万人,是第二名的2倍以上!

定量评估: PE略高、PB高、PEG不确定、ROE颇佳

扰动因子:流量变现预期的达成程度、“靠天吃饭”的券商属性的消减、与券商的双边关系的改善、二级市场成交量

格菲评级:***

仓位权重:4%

14号位:中国平安:

定性评价:国内超级综合金融服务集团,正在由“卖保险”向“大消费、高科技平台”涅槃

定量评估: PB略高,PE正常,PEG、ROE佳

扰动因子:寿险利润爆发期的可持续性、各板块业务的协同性的显现、监管政策的变化

格菲评级:****

仓位权重:4%

15号位:凯撒旅游:

定性评价:出境游龙头、2C模式确保了高毛利率及控制力、内生式良性增长、纵向拓展大见成效

定量评估: PE正常、PB略高,PEG、ROE一般

扰动因子:大股东海航集团的流动性危机的影响、宏观经济、汇率变化、产品研发进度

格菲评级:***

仓位权重:4%

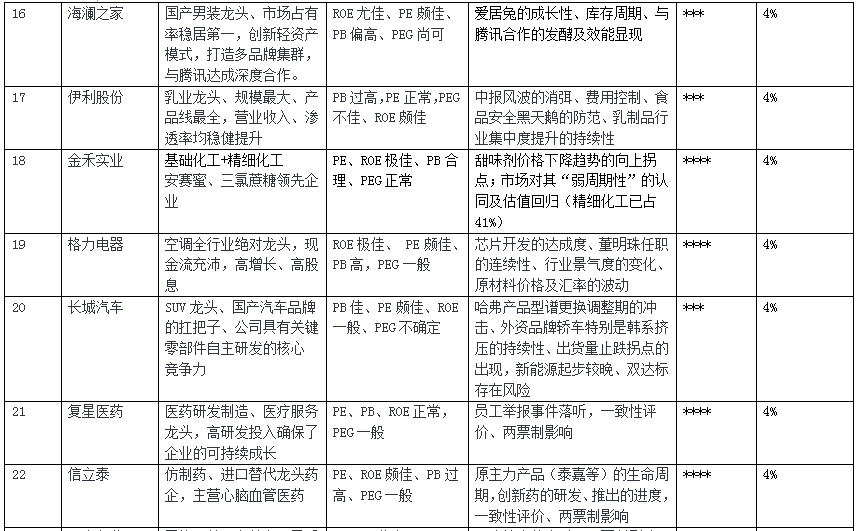

16号位:海澜之家:

定性评价:国产男装龙头、市场占有率稳居第一,创新轻资产模式,打造多品牌集群,与腾讯达成深度合作。

定量评估: ROE尤佳、PE颇佳、PB偏高、PEG尚可

扰动因子:爱居兔的成长性、库存周期、与腾讯合作的发酵及效能显现

格菲评级:***

仓位权重:4%

17号位:伊利股份:

定性评价:乳业龙头、规模最大、产品线最全,营业收入、渗透率均稳健提升

定量评估: PB过高,PE正常,PEG不佳、ROE颇佳

扰动因子:中报风波的消弭、费用控制、食品安全黑天鹅的防范、乳制品行业集中度提升的持续性

格菲评级:***

仓位权重:4%

18号位:金禾实业:

定性评价:基础化工+精细化工,安赛蜜、三氯蔗糖领先企业

定量评估: PE、ROE极佳、PB合理、PEG正常

扰动因子: 甜味剂价格下降趋势的向上拐点;市场对其“弱周期性”的认同及估值回归(精细化工已占41%)

格菲评级:****

仓位权重:4%

19号位:格力电器:

定性评价:空调全行业绝对龙头,现金流充沛,高增长、高股息

定量评估: ROE极佳、 PE颇佳、PB高,PEG一般

扰动因子:芯片开发的达成度、董明珠任职的连续性、行业景气度的变化、原材料价格及汇率的波动

格菲评级:****

仓位权重:4%

20号位:长城汽车:

定性评价:SUV龙头、国产汽车品牌的扛把子、公司具有关键零部件自主研发的核心竞争力

定量评估: PB佳、PE颇佳、ROE一般、PEG不确定

扰动因子:哈弗产品型谱更换调整期的冲击、外资品牌轿车特别是韩系挤压的持续性、出货量止跌拐点的出现,新能源起步较晚、双达标存在风险

格菲评级:***

仓位权重:4%

21号位:复星医药:

定性评价:医药研发制造、医疗服务龙头,高研发投入确保了企业的可持续成长

定量评估: PE、PB、ROE正常,PEG一般

扰动因子:员工举报事件落听,一致性评价、两票制影响

格菲评级:****

仓位权重:4%

22号位:信立泰:

定性评价:仿制药、进口替代龙头药企,主营心脑血管医药

定量评估: PE、ROE颇佳、PB过高、PEG一般

扰动因子:原主力产品(泰嘉等)的生命周期,创新药的研发、推出的进度,一致性评价、两票制影响

格菲评级:****

仓位权重:4%

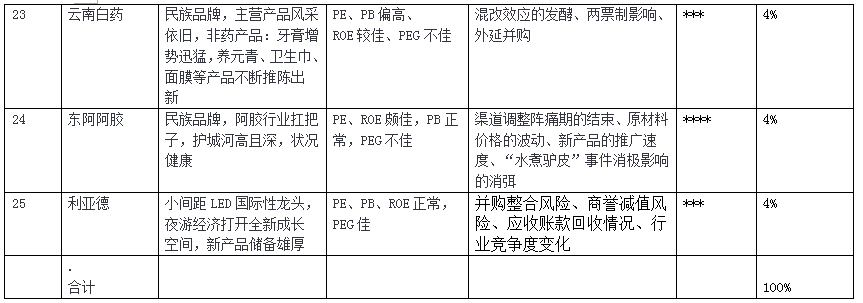

23号位:云南白药:

定性评价:民族品牌,主营产品风采依旧,非药产品:牙膏增势迅猛,养元青、卫生巾、 面膜等产品不断推陈出新

定量评估: PE、PB偏高、ROE较佳、PEG不佳

扰动因子:混改效应的发酵、两票制影响、外延并购

格菲评级:***

仓位权重:4%

24号位:东阿阿胶:

定性评价:民族品牌,阿胶行业扛把子,护城河高且深,状况健康

定量评估: PE、ROE颇佳,PB正常,PEG不佳

扰动因子:渠道调整阵痛期的结束、原材料价格的波动、新产品的推广速度、“水煮驴皮”事件消极影响的消弭

格菲评级:****

仓位权重:4%

25号位:利亚德:

定性评价:小间距LED国际性龙头,夜游经济打开全新成长空间,新产品储备雄厚

定量评估: PE、PB、ROE正常,PEG佳

扰动因子:并购整合风险、商誉减值风险、应收账款回收情况、行业竞争度变化

格菲评级:***

仓位权重:4%

三、“剁掉高抛低吸的那只手!”本周操作记录:

首次开仓,暂无操作。

四、“剁掉高抛低吸的那只手!”本周收益状况:

绝对收益率:0%(首次开仓)

相对收益率(相对沪深平均涨跌幅):0%(首次开仓)

五、“剁掉高抛低吸的那只手!”本周点评:

首次开仓。

六、高手PK:

首次开仓,暂无挑战者。

七、关于“我们”(格菲):

“格菲工作室”系由青岛数位实业家于2017年秋季共同发起的专注于投资标的的基本面研究的二级市场投资团队,“格菲工作室”的主要标签如下:

1、不盯盘;

2、不研究K线;

3、不猜测市场;

4、不妄揣政策;

5、不允许说上市公司的代码;

6、必须始终满仓;

7、只专注于投资标的的基本面的研究;

8、无它。

正是由于此,“格菲”自成立之日起,即“特立独行”、即有别于市场上几乎所有的私募、公募,成为股票投资业内一个“另类”的存在。

“格菲工作室”更于今年春夏之交启动了“我跨过半个中国去看你”上市公司实地调研之旅,至今,已经实地深度调研了14个上市公司、发布了八篇深度调研报告(“我跨过半个中国去看你”系列)和五篇投资理念论著(“大义觉迷录”系列),并在地方最具影响力的股票投资大赛中一路领先……

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

附表(以二维表格形式呈现的各号位当前持仓标的分析):

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/32782

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!