回测交易系统,尤其是调整系统参数的时候,经常会遇到一个问题:满仓单票收益很高,增加持股,收益瞬间下降。

逻辑上,有点说不通,相同条件选出来的个股,没理由差异这么大。

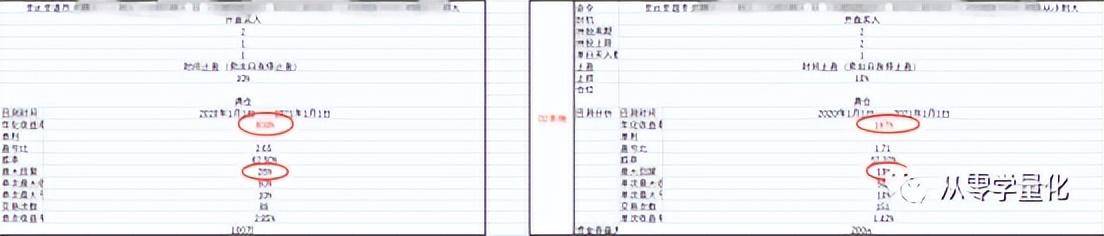

举个例子:

D系统,2020年满仓单票,年化收益800%,最大回撤26%,分仓买两只,年化收益率瞬间降低到167%,当然,最大回撤降低到19%。

分仓降回撤,之前聊过,这是普遍现象,多数策略都适用,所以分仓是将回测最重要的方法。

但分仓降收益,其实很难理解,毕竟选股条件都一样,同时交易2只票,包含了同时交易一只票的情况,为啥收益下降那么多?

于是,我把2020年D系统的历史回测个股全都翻出来做对比,满仓一只票,总计交易88笔,单利合计268%;

分仓2只票,包含了前面88笔交易,同时增加了64笔额外的交易,结果单利亏损23%,真是吐血。

也就是说,分仓买,肯定会降低回撤,但如果收益下降太剧烈,你分仓买两只,还不如直接降低仓位买一只。

于是我又琢磨,分仓买两只,什么情况下,增加的交易是赚钱的?

不写具体计算过程了,直接说结果:

原有个股数:X,原有系统收益率A;

现有持股数:Y,现有系统收益率B;

基本的公式是这样的:

B*Y>=A*X

满仓1只票,年化800%,如果分仓买两只,那么最终年化要超过400%,否则分仓买的票,结果是亏的,不如满仓买一只。

可能有人会问:为啥不永远满仓单票?

因为你终究会遇到流动性的陷阱,也就是我在前面写的瞬时成交。

AB系统瞬时成交,单票最多买30万,然后买不动了,D系统瞬时成交,单票你最多买50万,然后买不动了。

所以,被逼无奈,你最终还是得分仓,除非找到更优秀的量化系统。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/321437

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!