一年一度的个人所得税年度汇算正在进行时,大家都领到自己的退税“红包”了吗?这不仅是一个例行的财务整理过程,更是关乎咱们切身利益和未来规划的重要环节。特别是对于那些去年已经开始关注并投资自己养老金账户的朋友来说,这次年度汇算可能会带来一笔实实在在的“小福利”。

实实在在的“小福利”怎么领?

在年度个税清算时,如果你有向个人养老金账户进行过投资,那么这部分投入的资金就可以享受国家的“税收递延优惠”政策。简单来说,缴纳个人养老金的部分可以抵扣应纳税所得额,从而在一定程度上减少了当年需要缴纳的个人所得税。在未来领取个人养老金时,只用按照3%的税率来单独缴纳个人所得税即可。以1.2万元/年的缴纳上限为例,收入越高,可减税金额越多:

数据来源:公开资料

为了让大家能够轻松享受到养老金账户投资带来的税收优惠,税务部门今年对申报系统进行了全面升级优化。无需繁琐的“凭证录入”过程,只要登录个税APP,点击首页下方菜单栏【办&查】,选择【个人养老金扣除管理】功能,就可以选择“一站式”申报啦!

个人养老金怎么投?

这样一来,个税清算还可以成为充实自己养老金储备的契机。对于个人养老金这种具有超长投资周期的资产配置来说,个人投资者常常面临两大挑战,一种是“非理性”心理导致的投资决策偏差,另一种则是“长远计划”带来的资产管理难题。

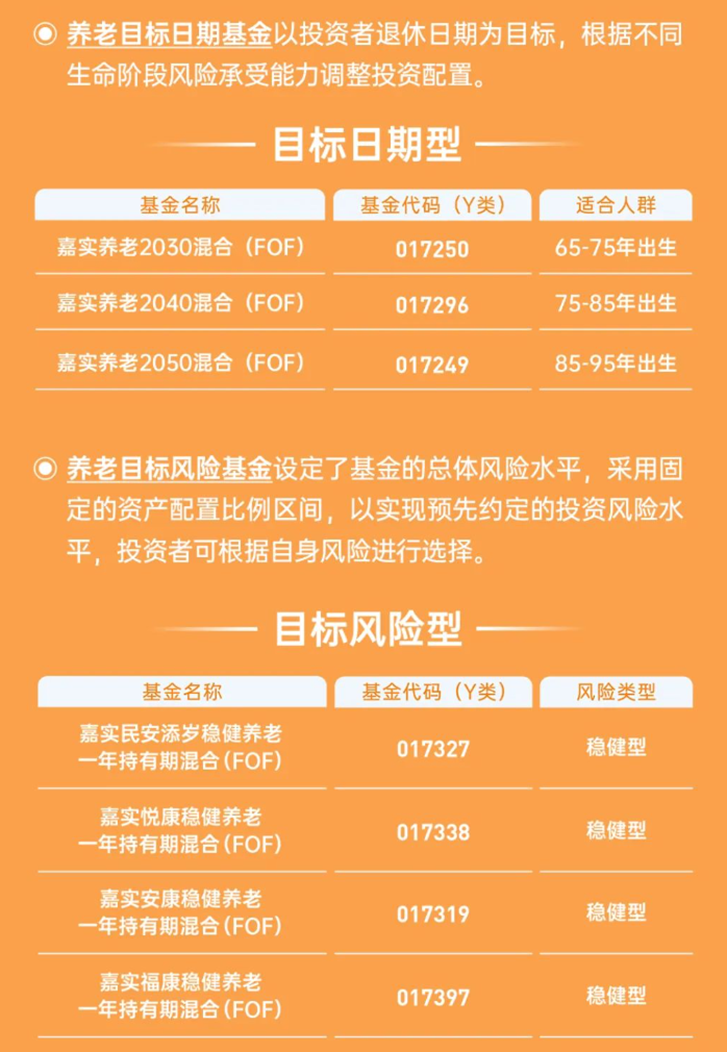

个人养老金账户推行一年多以来,吸引了众多开户者,然而仍有部分人处于观望状态,一方面,存款类产品收益率有限,获取更高回报需投资权益类产品,另一方面,还会考虑到市场波动、投资知识不足等综合因素。那么,个人养老金可以怎么投呢?

从资产配置角度来看,Y份额基金作为FOF(基金中基金)产品,具备风险分散的优势。基金管理人依据专业的市场分析和严谨的投资策略,配置股票基金、债券基金等基金产品,以实现资产组合的整体稳健增长。

然而,全球金融市场受地缘局势、货币政策调整等受多种因素的影响,权益类资产普遍遭遇较大回调,这些都对以FOF形式运作、通常包含一定比例权益基金的养老Y份额基金带来了显著的负面影响,使其表现出现了短期波动。长期来看,FOF产品二次分散风险的特点力争熨平波动,为投资者创造更为平稳的投资回报。

再者,对于养老目标日期型的Y份额基金而言,它们的设计理念是与生命周期相匹配,随着时间推移,逐步调整权益类资产的比例,从而适应不同年龄阶段的风险承受能力。而养老目标风险型的Y份额基金,则可以针对投资者的风险偏好,匹配相应的产品。这意味着,在较长的投资周期内,Y份额基金能更好地帮助投资者平衡收益与风险,顺应人生各阶段的财富管理需求。

当然,我们不能忽视的是,任何投资都有其周期性和不确定性。短期市场的起伏并不足以否定Y份额基金长期价值潜力,权益类资产长期看具有较高的增值空间。对于愿意承担一定风险、追求长期收益的投资者来说,选择合适的Y份额基金并坚持长期持有,不失为一种理想的投资策略。

作为拥有养老金投资管理“全牌照”的基金公司,嘉实基金一直将养老金管理业务定位为战略基石性业务,并在2020年设立了大养老管委会,以及大养老业务板块,着重打造以资产配置体系为核心的养老金投资管理体系,满足不同客户群体的差异化养老金资产配置需求。

养老金投资的本质是长期积累,值得我们在充分理解其特点与风险的基础上,理性审视,审慎布局,并抱持长期投资的理念,静待时间的力量让投资价值得以显现。

*风险提示:基金投资需谨慎,投资人应当阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身的投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金的业绩也不构成本基金业绩的保证。个人养老金可投公募基金范围具体以中国证监会确定的产品名录为准。“养老”字样不代表收益保障或任何形式的收益承诺,个人养老金基金不保本,可能发生亏损。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金基金。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/316002

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!