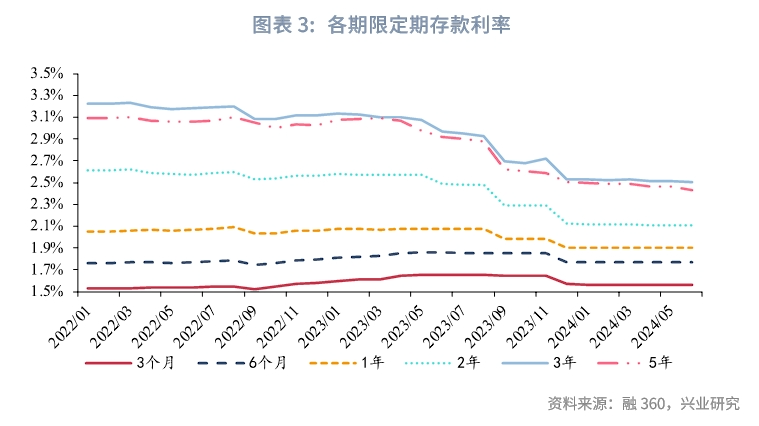

自2022年以来,商业银行共经历五次较为显著的存款挂牌利率调降,分别为2022年9月、2023年6月、2023年9月、2023年12月、2024年7月。五次存款挂牌利率调整节奏基本与7天逆回购利率、1年期MLF利率、LPR调整时间点相近,遵循“大行先行,小行跟进”。

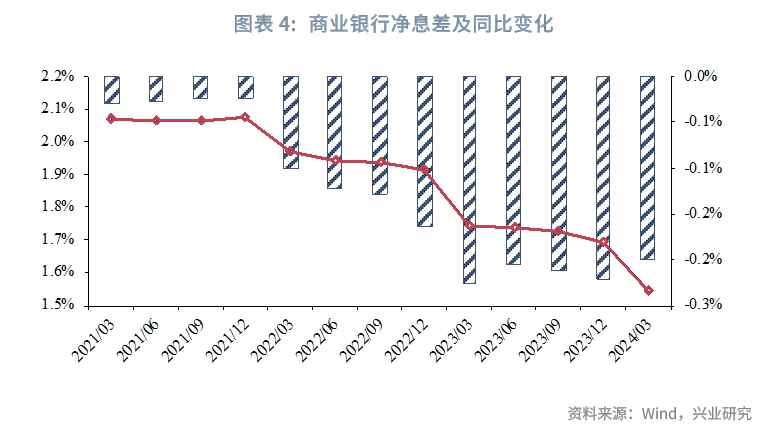

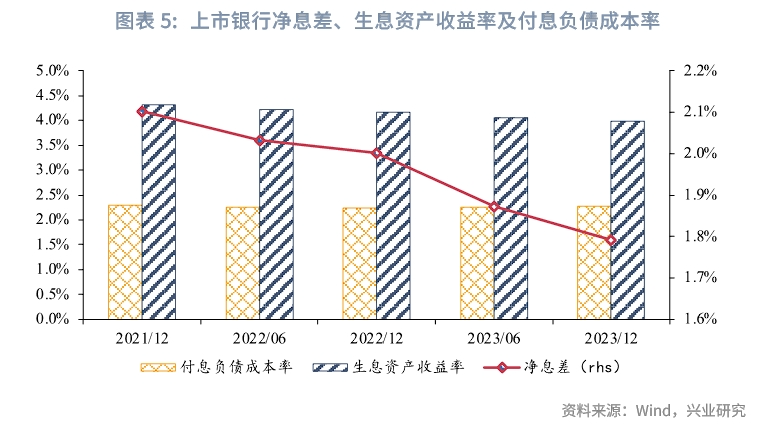

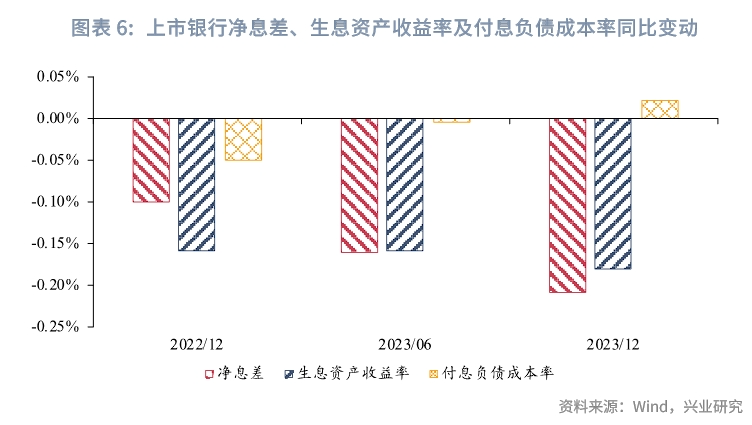

虽然经历五轮存款挂牌利率调降,但银行净息差仍处于下降通道。在存贷两端利率几乎同步调降之下,净息差仍未企稳的原因在于:第一,银行存款重定价周期长于贷款重定价周期,且不同于LPR调整对存量和增量贷款均有效的情况,定期存款挂牌利率调整仅对增量定期存款有效。第二,银行存款定期化、长期化趋势明显,导致存款成本呈现刚性。

在一定假设条件下,我们估算了本次LPR、存款挂牌利率下调对净息差的影响。从幅度上来看,A股上市银行净息差将上升1.19bp,国有大行、股份制行、城商行、农商行分别提升1.35bp、0.68bp、1.27bp、1.50bp。从影响节奏来看,此次调整对上市银行的净息差影响将更多在2025年体现。

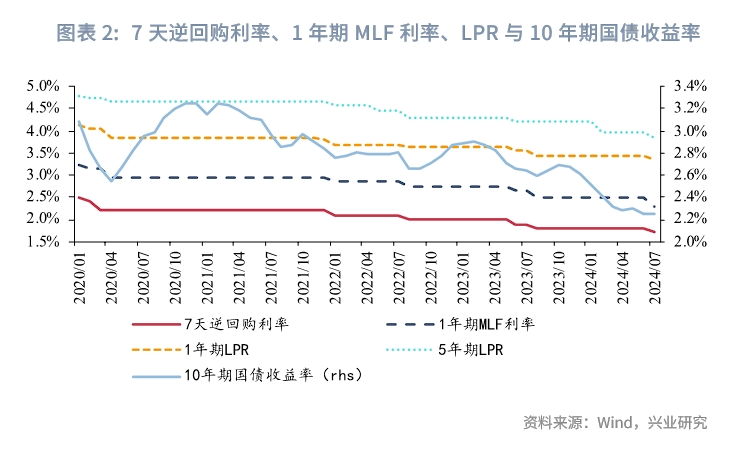

2024年7月22日,人民银行官网发布公告,将7天期逆回购操作利率下调10bp至1.70%,LPR报价下调10bp,1年期LPR和5年期LPR分别下调至3.35%和3.85%[1][2]。7月25日,据媒体报道[3],国有大行率先全面下调存款挂牌利率。具体来看,活期存款挂牌利率下调5bp,3个月期、6个月期和1年期存款挂牌利率下调10bp,2年期、3年期和5年期存款挂牌利率下调20bp。7月26日,据媒体报道[4],招商银行和平安银行亦跟进存款挂牌利率的下调。

本文中我们梳理了此前上市银行存款挂牌利率调降的节奏以及成效,同时以42家A股上市银行为样本银行,就此次LPR、存款挂牌利率下调对净息差的可能影响进行分析。

自2022年以来,商业银行共经历五次存款挂牌利率调整,调整节奏基本与7天逆回购利率、1年期MLF利率、LPR利率调整时间节点相近,调整路径基本遵循“大行先行,小行跟进”,活期存款利率调整频次与幅度均小于定期存款利率,定期存款中中长期利率降幅相对较大。

2022年4月,人民银行指导利率定价自律机制成员银行参考以10年期国债收益率为代表的债券市场和1年期LPR为代表的贷款市场,合理调整存款利率水平。在此之后的存款利率调降大致可以分为5轮:

第一轮存款利率下调从2022年9月开始。2022年9月15日起,国有大行率先下调活期存款和定期存款挂牌利率,其中活期存款利率下调5bp,3个月期、6个月期、1年期、2年期、5年期定期存款利率下调10bp,3年期定期存款利率下调15bp。此后部分股份制银行和地方性银行跟进。此次存款挂牌利率是在2022年8月,7天逆回购利率、1年期MLF利率以及LPR利率下调的基础上进行调整。在2022年8月相关政策利率下调之后,2022年8月、9月,10年期国债收益率较此前亦有明显回落。考虑到当时1年期LPR下调5bp、5年期LPR下调15bp,因而长期限定期存款挂牌利率调降幅度大于活期存款和短期定期存款。

第二轮存款利率下调从2023年6月开始。2023年6月8日,国有大行下调活期存款利率和长期限存款挂牌利率,其中,活期存款挂牌利率下调5bp,2年期定期存款挂牌利率下调10bp,3年期和5年期定期存款挂牌利率均下调15bp。此后,股份制银行和部分地方性银行跟进。从2023年6月13日开始,7天逆回购、1年期MLF利率、LPR利率在短时间内密集调降,调整幅度均在10bp。

第三轮存款利率下调从2023年9月开始。2023年9月,国有大行再次下调长期限定期存款挂牌利率,1年期定期存款挂牌利率下调10bp,2年期定期存款挂牌利率下调20bp,3年期和5年期定期存款挂牌利率下调25bp。股份制银行和地方性银行此后跟进。在2023年8月,7天逆回购利率、1年期MLF利率以及LPR利率已发生下调,下调幅度分别为10bp、15bp和10bp。考虑到存款利率期限结构相较于贷款利率更加陡峭,本次存款利率主要调降长期定期存款的挂牌利率。

第四轮存款利率下调从2023年12月开始。2023年12月22日起,国有大行下调存款利率的挂牌利率和大额存单最优利率。从大多数银行的情况来看,3个月期、6个月期、1年期定期存款挂牌利率均下调10bp,2年期定期存款挂牌利率下调20bp,3年期和5年期定期存款挂牌利率下调25bp。随后,股份制银行和地方性银行跟进。此次存款挂牌利率调整并未伴随同期7天逆回购利率、1年期MLF利率和LPR相应的调降动作。主要原因或在于两点:一是补降第三轮未下调的3个月期和6个月期定期存款挂牌利率。二是从2023年四季度开始,存量首套住房贷款利率下调。在资产端收益率下降、存款定期化趋势较强等不利因素影响下,商业银行稳息差压力较大,2023年以来商业银行净息差已低于1.80%(合格审慎评估指标中净息差评分满分标准)且快速下行,存款利率仍有下降的必要。值得注意的是,此次存款利率下调后2个月,2024年2月20日,5年期LPR出现了25bp的下调。

第五轮存款利率下调从2024年7月开始。2024年7月25日,国有大行下调存款利率的挂牌利率,涉及活期、定期、协定存款、通知存款等全部存款类型。其中,活期存款挂牌利率下调5bp,3个月期、6个月期和1年期定期存款挂牌利率下调10bp,2年期、3年期和5年期定期存款挂牌利率下调20bp。预计后续股份制银行和地方性银行将有序跟进。此次存款挂牌利率下调几乎与7天逆回购利率、LPR利率调降同时发生。

整体来看,五次存款挂牌利率调降中,3次发生在LPR下调之后、1次发生在LPR调降之前、1次仅单独调降存款挂牌利率。活期存款利率下调频次与幅度不及定期存款利率,长期限定期存款利率的累计降幅更大。与此同时,近期LPR报价将进行调整,根据《金融时报》的报道:[5]“本次MLF操作安排在LPR报价后,体现了淡化MLF利率政策色彩的意图……当前,MLF操作时点调整的过渡期内,金融机构需更加关注月中流动性情况。”后续来看,存款挂牌利率的下调也将与7天逆回购利率、LPR调降的时点关系更加密切。

综合来看,在存贷两端利率几乎同步下降的情况下,银行净息差仍尚未企稳的原因主要在于两个方面:

第一,上市银行存款重定价周期长于贷款重定价周期,且不同于LPR调整对存量和增量贷款均有效的情况,定期存款挂牌利率调整仅对增量定期存款有效,存量定期存款成本率的下行需等待存款到期。数据显示,近年来上市银行贷款加权平均重定价期限在7.8个月左右(0.65年),存款加权平均重定价期限在10.2个月左右(0.85年)。存款加权平均重定价期限长于贷款重定价期限。若进一步叠加LPR调整对存量和增量贷款都可生效,而定期存款利率调整仅对增量存款有效,而难以作用于存量未到期定期存款的情况。这就意味着,利率变化在贷款端的反应快于存款端,即若存贷款利率同步调降,那么存款利率下降对于净息差的支撑作用效果将晚于贷款利率下降对于净息差的拖累效果。因此,整体来看2023年下半年的两轮存款利率下降的效果或更集中体现在2024年二季度以后。

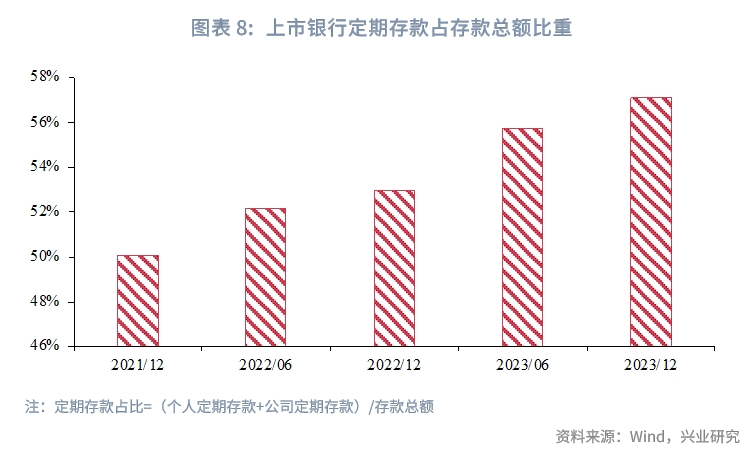

第二,上市银行存款定期化、长期化趋势明显,导致存款成本率呈现刚性。上市银行数据显示,存款中定期存款比重由2021年底的50.09%上升至2023年底的57.12%,存款定期化趋势明显。与此同时,2022年末、2023年上半年末、2023年末,上市银行存款加权平均重定价期限亦在不断拉长,三个时间点存款加权平均重定价期限分别为9.6个月、10.3个月、10.7个月,存款长期化趋势亦较为突出。

为估算此次LPR、存款挂牌利率同步下调对A股上市银行净息差的影响,我们做出以下假设:

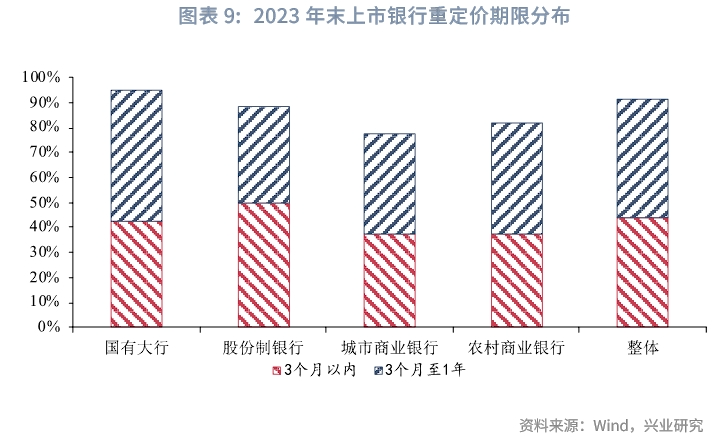

假设一:目前A股上市银行贷款重定价期限分布与2023年末一致。考虑到数据的可得性,我们选取2023年末作为A股上市银行重定价期限分布的拟合。以2023年末上市银行贷款重定价的期限分布来看,上市银行贷款中将有91.68%的贷款在1年内进行重定价。其中,3个月以内重定价贷款占贷款总额的43.99%,3个月至1年重定价贷款占贷款总额比重为47.69%。分不同类型应来看,国有大行1年以内重定价贷款占比最高,达到94.73%;股份制银行、城商行及农商行该比重分别为88.09%、77.75%、81.81%。从贷款重定价期限来看,LPR下调对国有大行影响最大。

假设二:目前A股上市银行存款重定价期限分布与2023年末一致,并且此后各类银行存款挂牌利率的下调幅度与国有大行基本一致。按照上文所述信息,存款调整幅度为:活期存款利率下调5bp,3个月期、6个月期和1年期存款挂牌利率下调10bp,2年期、3年期和5年期存款挂牌利率下调20bp。以2023年末上市银行存款重定价的期限分布来看,上市银行存款中3个月以内重定价的占比为56.54%,3个月至1年重定价的占比18.45%,1年至5年重定价的占比为23.47%,5年以上重定价的占比为0.03%。分不同类型银行来看,股份制银行3个月以内重定价存款占比相对较高,为60.99%;城市商业银行3个月至1年重定价存款占比相对较高,为20.14%。

为便于计算,我们假设上市银行活期存款占存款比重与2023年末一致,此类存款降幅为5bp;定期存款中期限分布与2023年末重定价期限一致,即3个月至1年重定价的存款降幅与3个月期、6个月期和1年期的存款利率降幅一致,为10bp;1年至5年、5年以上重定价存款降幅与2年期、3年期和5年期存款挂牌利率降幅一致,为20bp。

假设三:其他条件不变,仅考虑LPR下调、存款挂牌利率下调这两个变量。

在此基础上,我们估算了此次LPR、存款挂牌利率下调的影响:以2023年末数据进行的测算显示,此次存贷两端利率下调将提升上市银行整体净息差1.19bp。分不同类型银行来看,农村商业银行、国有大行净息差改善程度最大,两者分别提升1.50bp、1.35bp。

此外,从影响节奏来看,自LPR、存款挂牌利率调整即日起,上市银行净息差就将开始受到影响。由于2023年上市银行贷款加权平均重定价期限为7.8个月,存款加权平均重定价期限为10.18个月,因此此次调整对上市银行2025年的净息差和营收增速的影响更大。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306416

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!