从净息差与债市利率的关系来看,历史走势观察,商业银行净息差与政府债利率的相关性随着期限的拉长而增长。这可能是由于商业银行主要在一级承接政府债券,承接地方债的规模更大,而近几年来期限越长的地方债发行占比越来越高,使得净息差受长期限政府债利率的影响变大。上述现象自2021年以来更为明显,2021年以来债券投资占商业银行资金运用的比例进一步上升,为追求收益,商业银行投资债券的久期或也进一步拉长,商业银行净息差与7年及以上的国债和地方债利率的相关性已上升至80%及以上,其中,与15年、20年、30年国债利率的相关性上升至90%左右。

从USDCNY与债市利率的关系来看,通常中美利差与USDCNY呈现负相关性,且短期限中美利差与USDCNY的负相关性更强。但2022年以来中美货币政策周期背离,长期限中美利差与USDCNY的负相关性大幅增强,2022年3月至今,10年、30年中美利差与USDCNY的负相关性分别为-93%、-92%,追平短期限。这可能主要是由于中美通胀分化较大,市场对中美通胀水平的预期更多反映在长端利率,使得长期限中美利差与USDCNY的负相关性较以往提升。

综合来看,当前商业银行净息差与长端政府债的正相关性高于短端政府债,长期限中美利差与USDCNY的负相关性也大幅增强,这或一定程度解释了央行对债市长端利率关注程度较高。随着美联储降息渐进,央行稳汇率的压力可能减轻,稳息差或成为央行更为关注的因素。10年国债、30年国债成交量较大、活跃性较好,若需要稳定息差,相比国债短端,央行通过10年国债、30年国债进行借券卖出操作可能效果更好。分银行类型来看,股份行、城商行的净息差与政府债利率的相关性高于大行、农商行,央行对债市长端利率的调控对缓解股份行、城商行的净息差压力效果可能相对更好。

银行的资产端的收益主要来源于各项贷款和债券投资,截至2024年6月,各项贷款、债券投资占银行资金运用的比例分别为69%、19%;负债端成本来源主要为各项存款,截至2024年6月,各项存款占银行资金来源的比例为82%。因此贷款利率、债市利率、存款利率三者的变化是影响银行净息差的关键因素。

从历史走势来看,商业银行净息差与存款成本的相关性较低、与贷款利率的相关性最高、与政府债利率的相关性随着期限的拉长而增长。我们测算各期限国债利率、地方债利率(银行主要投资政府债)、不同类型贷款利率与净息差的相关性。2011年以来(有数据伊始),全部商业银行净息差与1年国债、2年国债、3年国债、5年国债 、7年国债、10年国债、15年国债、20年国债、30年国债利率的相关性分别为56%、57%、59%、62%、67%、71%、70%、78%、79%;全部商业银行净息差与1年地方债、2年地方债、3年地方债、5年地方债、7年地方债、10年地方债利率的相关性分别为47%、48%、53%、60%、65%、67%(地方债数据起于2017年,因此相关性时间段为2017年以来);全部商业银行净息差与贷款加权平均利率、一般贷款、个人住房贷款的相关性分别为91%、94%、83%。

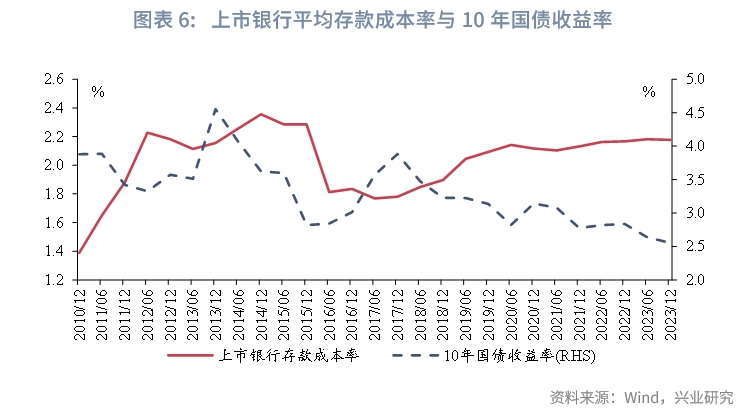

可以发现,贷款占银行资产的比重更大,净息差与贷款利率的相关性较国债利率更高;同时,银行中长期贷款规模大于一般短期贷款,近年来中长期贷款在贷款总规模中的占比进一步提高,且偏长期的贷款利率下行幅度也或也更大(5年LPR下行幅度大于1年LPR),进一步增加净息差压力。而在不同期限的政府债中,期限越长的政府债利率与商业银行净息差的相关性更大,这可能是由于商业银行主要在一级承接政府债券,往年承接地方债的规模大于国债,而近几年来期限越长的地方债发行占比(发行金额占总发行金额的比例)越高(以2023年为例,1年及以内、1-2年、2-3年、4-5年、6-7年、9-10年、10年以上地方债发行占比分别为0.01%、0.14%、6.22%、17.03%、17.97%、24.51%、34.11%),从而使得银行新增债券投资利率与长期限的政府债利率相关性更大。商业银行净息差与上市银行平均存款成本率关系并不显著。我们发现全部商业银行净息差与上市银行平均存款成本率的相关性为-10%,由于往年存款成本相对刚性,商业银行净息差与存款成本的相关性较低,其变化更多跟随资产端收益率(即贷款利率和债市利率)的下降而下降。

2021年以来,商业银行净息差与政府债利率的相关性进一步提升。具体来看,全部商业银行净息差与7年及以上的国债和地方债利率的相关性已上升至80%及以上,其中,与15年、20年、30年国债利率的相关性上升至90%左右(详见图表3)。这主要是由于近3年来,债券投资占银行资金运用的比例进一步上升,且为了追求更高的收益,银行投资债券的久期或也进一步拉长,而存款成本变化不大(甚至由于存款定期化等影响而小幅抬升),净息差受债市利率的影响增强。

4月以来,为了维稳商业银行净息差,监管对债市长端利率关注度较高,从上述分析来看,相较于债市短端利率,短期内相对较高的债市长端利率对稳定净息差的作用较大,尤其下半年政府债发行将迎来高峰,二级市场利率是政府债一级发行时票面利率的重要参考,相对较高的债市长端利率可以同步提升政府债票面利率,从而提升承接政府债的商业银行的债券投资收益率,一定程度上缓解商业银行资产端的收益率压力和净息差。但从根本上来看,在降低社会融合融资成本的定调下,贷款利率难以上行,2024年至今1年LPR、5年LPR分别累计下调10bp、35bp(2月5年LPR下调25bp,7月进一步下调10bp),公积金贷款利率下调,取消全国层面个人住房贷款利率政策下限等举措持续压降企业贷款利率、个人住房贷款利率,商业银行净息差预计仍有下行压力,而维稳商业银行净息差需要存款利率的进一步下降。同时,值得关注的是,商业银行投资地方债的规模较国债更大,地方债的收益水平对商业银行净息差的影响也更大(2021年以来全部商业银行净息差与10年地方债的相关性水平高于10年国债),但由于地方债流动性较差,机构通常以持有到期为主,因此长端国债作为央行借券卖出操作的对象更为合适。考虑到净息差与国债的相关性随着期限的增长而增加,对存量和交易量较大的30年国债进行借券卖出操作对缓解净息差压力的效果可能相对更好。分银行类型来看,股份行、城商行的净息差与政府债利率的相关性高于大行、农商行,央行对债市长端利率的调控对缓解股份行、城商行的净息差效果可能相对更好。稳汇率是今年以来货币政策的重要考量之一,4月以来央行关注长债利率也有兼顾汇率目标的因素。通常而言,当中美利差(指名义利差,下同)上升时,人民币相对美元趋于升值,当中美利差下降时,人民币相对美元趋于贬值。同时,我们还需要关注两国的通胀水平,当两国通胀(以CPI衡量)节奏偏离较大时,中美利差与美元兑人民币汇率(以下简称“USDCNY”)的相关性减弱,中美实际利差与USDCNY的相关性增强。

我们观察2015年“811”汇改以来,USDCNY与不同期限中美利差的相关性,可以发现,USDCNY与各期限中美利差均为负相关,负相关程度在-50%至-70%区间,期限越短的中美利差与USDCNY的负相关性越强。但我们进一步观察到,2022年3月以来,USDCNY与各期限中美利差的负相关性大幅增强,负相关程度在-91%至-95%区间,且长期限的中美利差与USDCNY的负相关性上升明显,例如10年、30年中美利差与USDCNY的负相关性分别为-93%、-92%。同时,2022年3月后,中美实际利差回落,实际利差与名义利差走势呈现一致性,中美利差与USDCNY的负相关性不亚于中美实际利差(下文详述)。

究其原因,主要与中美货币政策和通胀水平有关。从货币政策来看,以往中美货币政策周期相对一致,但2022年以来,中美货币政策周期错位,中国连续降息,美国连续加息,中美利差迅速压降,2022年4月以来各期限中美利差逐步转负且负值逐步扩大,中美利差与USDCNY的负相关性较中美货币政策周期相对一致的时期提升。从通胀水平来看,2019年至2022年第1季度期间,中美通胀运行节奏不一致,导致中美名义利差与实际利差走势背离,实际利差与USDCNY的负相关性更强,而2022年第2季度至第3季度,中美的CPI水平均处于较高位,随后两国CPI均回落,通胀的运行节奏较为一致,中美名义利差与实际利差走势呈现一致性,增强了中美利差与USDCNY的负相关性。但值得关注的是,虽然中美通胀水平运行的趋势较为一致,从绝对水平来看,中国通胀偏弱,而美国通胀粘性较大。具体来看,2022年以来,中国CPI同比增速基本处于2%以下(2%为2012年至2021年的CPI平均水平,低于2%则显示通胀水平偏低),2023年4月以来中国CPI增速基本在0附近震荡;而美国CPI增速虽然在趋势上回落幅度较大,但自2023年4月以来普遍在3%-4%区间,通胀中枢仍持续高于疫情前水平。市场对中美通胀水平的预期更多反映在长端利率,使得长端中美利差倒挂程度加深,长端中美利差在此轮汇率贬值周期中与USDCNY的负相关性较以往提升。

当前长端中美利差与USDCNY的负相关性几乎追平短端,而10年国债、30年国债的成交规模更大,活跃度更高,央行关注10年国债、30年国债可能也与稳汇率的目标相关。而随着美联储降息渐进,中美货币政策周期或结束分化,USDCNY中期第三峰形态逐渐明朗[1],央行稳汇率的压力或将减轻,稳息差或成为央行更为关注的因素。