由于分析师们可以起到这样的作用,所以这类人群的权威性也越来越受到大家的关注。各国都有类似“明星分析师”的评选机制,而90年代的一些研究(主要是针对美国股票市场)也表明,明星分析师们的分析能力和预测水平的确要高于平均水平。因此,市场往往会不断追捧这些分析师的分析结果,分析师们也从这样的权威性中获得物质和名誉的双丰收,有传闻说只要行业排名进入新财富评选前三,年收入就轻松过百万了。因此分析师们都会很看重这类评选,毕竟这对自己的职业生涯会起到非常重要的作用。我们国家也有从2003年开始,仿效《机构投资者》杂志进行的“新财富最佳分析师评选”,所以每到评选季(比如今年的九月份),微信里就会塞满各种拜票信息。不过今年好像新财富严格了评选规章,违规拉票可以进行举报,所以大部分券商团队都收敛了许多,主要靠打悲情牌唱唱二级狗之歌来吸引眼球了。

与此同时,分析师们的预测与推荐结果,对于大量的市场资金都有着极强的指示作用。不过,几乎同明星分析师评选出现开始,对明星分析师的质疑仍然在不断出现。最为根本的问题就在于,这些分析师的预测能力真的高人一筹吗?很多新的研究发现,分析师的分析结果对于缓解市场的信息不对称而言作用有限,并且很多分析师的预测结果与最终的真实结果差异很大,并且这样的现象在新兴市场国家的市场中表现更为突出。

我们使用既有的数据也能发现这一点。在研究中,我们选取2016年第一个交易日的分析师分行业预测数据,包括对企业未来一年净利润和EPS的预测结果(剔除掉缺少预测的股票),然后与一年后企业最终年报的真实值进行比较。借鉴相关研究对预测误差的分析方法,我们用两种方法来表示预测误差:

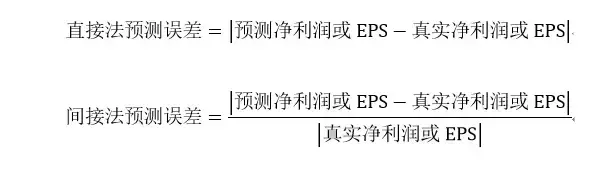

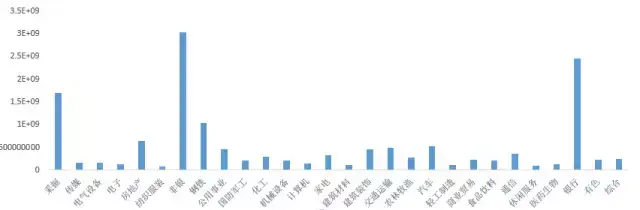

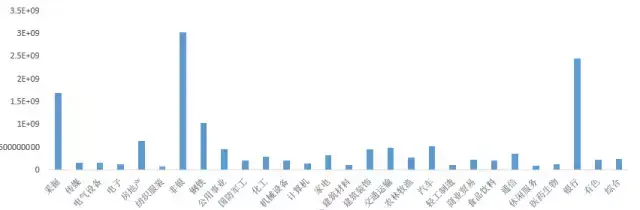

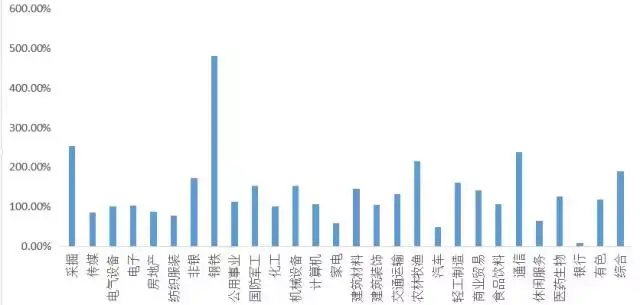

从公式上来看,无论哪种方法,计算结果只要越接近于0,就意味着预测值与实际值越接近,即预测误差较小。我们将申万分类方法下29个行业的净利润与EPS预测误差(行业平均值)用上述两种方法进行表示(数据均源自Wind):

△分行业净利润直接法预测误差

△分行业净利润间接法预测误差

△分行业EPS直接法预测误差

△分行业EPS间接法预测误差

上面的结果显示,大部分行业直接法与间接法的误差衡量结果都比较接近,不过有些行业也存在较大差别。比如银行业净利润预测的直接误差很大,但是间接误差却并不大,这是因为银行业的净利润水平本来就高于其他行业,如果考虑排除掉单位量级的影响,那么间接法的衡量结果会更有参考性。

从结果来看,银行业的预测结果与真实值差异较小,而采掘和钢铁行业的预测误差较大。考虑到分析师报告的结论都是基于历史数据,因此可能相关信息在报告披露之前就已经开始在股价中开始反映了。因此我们选取2015年下半年到2016年上半年的时间段,使用倍发科技投资研究系统(Betalpha BAR 1.0)对分析师对相关股票的预测能力进行研究。

在BAR中,我们选取分析师关注度变量,即对每只股票的EPS进行预测的分析师数量来进行分析。通常来说这个变量可以衡量一只股票的流动性水平,当一只股票的分析师数量较多时,意味着市场对于这只股票越关注,这样投资者就会越频繁地进行这只股票的交易,这样这只股票的流动性也会越好。在回测系统中,我们要求关注被选取股票的分析师数量要高于行业的平均值,在这里我们选择银行业和钢铁行业两个行业来进行研究,换仓频率为月度。

△钢铁行业回测结果

△银行业回测结果

从上面的结果可以发现,这一策略在银行业的回测结果可以跑赢沪深300指数,而相应地钢铁行业的回测结果则不如指数。这表明,分析师预测的指示作用在不同行业中是不一样的,投资者在使用分析师结论时,不可以盲目跟随。

而从总体来看,我们也可以进行进一步的回测。我们在BAR中使用一致性预测变化数据来进行分析。所谓一致性预测变化,即一个月以来,分析师对企业未来一年净利润或者EPS的平均变动情况,变动值越大说明分析师越看好这个企业,越小则说明一个月以来分析师越不看好这个企业。我们在回测中,要求所选股票最近一个月分析师对净利润和EPS的一致性预测变化水平高于市场平均水平,并且同样考虑到分析师评估的经验性问题,要求所选股票过去30日的换手率是整个市场的前四分之一水平。

回测结果显示,2016年至今这一策略远远地被沪深300指数的收益率抛下,这意味着,我们选择平均而言分析师们看好的企业,可能很难取得理想的收益率。

这意味着,总体来说A股分析师们的预测结论的参考意义有限,一些投资者对分析师们所谓专业的迷信或者偏执,可能并不能带来良好的投资效果。从平均情况来看,2016年A股分析师对全部A股未来一年净利润和EPS的相对预测误差分别达到137.56%和126.76%,尽管预测本身存在着极大的难度,但是这一预测误差水平的确很难起到缓解信息不对称或者提供专业意见的作用。而从分析师自身的角度来说,对股票进行积极评估所受到的压力远小于出具负面意见,这也使得分析师的评估报告往往存在偏差,尤其是对于那些存在隐患的股票。此外,从A股明星分析师的投票过程和相关研究对这些分析师的择股能力的研究来看,这类分析师究竟是否能带来投资溢价也值得怀疑,部分研究也发现,A股明星分析师在成为明星的过程中,除了自身能力之外,所在企业的影响力也对其晋升路径存在显著影响,这使得这类评选过程也可能最终变成各个机构占山头的游戏。

总之,从我们的研究结果来看,在A股投资中分析师们总体而言的指导意见有限,各位在看报告的时候,对结果也许不必那么较真。

策略使用的BAR系统代码:

and(select(EPS_Coverage>avg_s(EPS_Coverage,select(sample=sw_48))),select(sample=sw_48))

即要求关注所选股票的分析师数量高于银行业的平均水平,其中sw_48是银行业的行业代码,可以在BAR系统中进行查询

Forecast_EPS_Revision_1M>avg_s(Forecast_EPS_Revision_1M,select(sample=all))

过去一个月分析师对所选股票EPS的预测值提高的水平高于市场平均水平

Forecast_Net_Income_Revision_1M>avg_s(Forecast_Net_Income_Revision_1M,select(sample=all))

过去一个月分析师对所选股票净利润的预测值提高的水平高于市场平均水平

Turnover_30D>quantile_s(Turnover_30D,75,select(sample=all))

过去30个交易日该股票的换手率位于全市场的前1/4水平

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306038

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!