在金融市场里,当你认为机会来了的时候,如果重仓,连输几次,本金就没了,轻仓的话,资金的增长速度又很慢。

如何确定一个最佳仓位?凯利公式就是来解决这个问题的。

在上世纪70年代一位钟情于扑克牌博弈游戏的天数学家爱德华·索普。

利用凯利公式来决定每一次下注的大小,以此最大化资金的增长率。为了验证自己的理论,索普辗转于赌场之间,结果在拉斯维加斯一举成名,因为赢得太多,最后被赌场拉进了黑名单。可见凯利公式的作用。

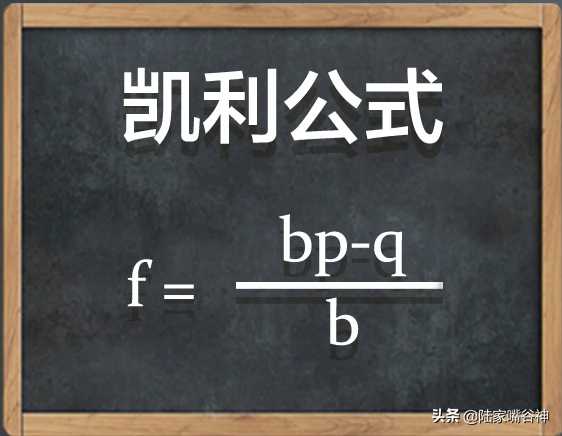

这个公式如下:

凯利公式

f是仓位,p 胜率;q = 失败的概率;b = 赔率

这是一个在博彩和投资领域中应用非常广泛的公式。

举个简单的例子:

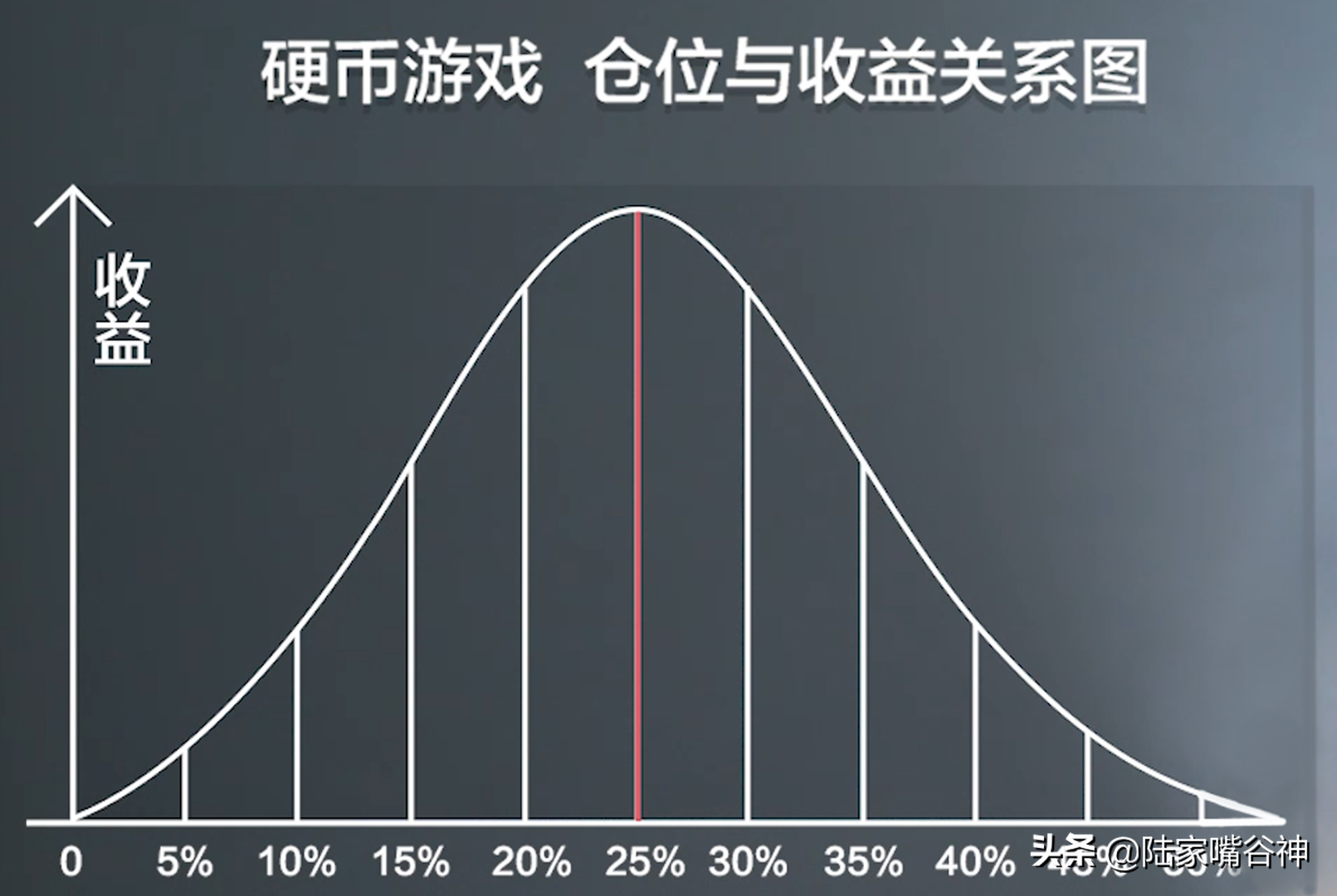

一个无限次猜硬币正反的游戏,猜中奖励2倍下注额,猜错没收下注额。你每次投注时会选择多少下注呢?

若每次全下注,输一次就结束游戏了。若一次只下注一点点,资产成长速度很慢。

那么多少是最优下注比例呢?

运用凯利公式就可以算出:

最优下注比例=(0.5*2—0.5)/ 2=0.25

即每次下注额为现有资金的百分之25可以达到风险与收益的最佳平衡。

如图中显示25%的仓位收益增长是最快的。

这个诞生于赌场的凯利公式,在投资界也被巴菲特、查理芒格和比尔格罗斯这样的大佬引用了无数回。

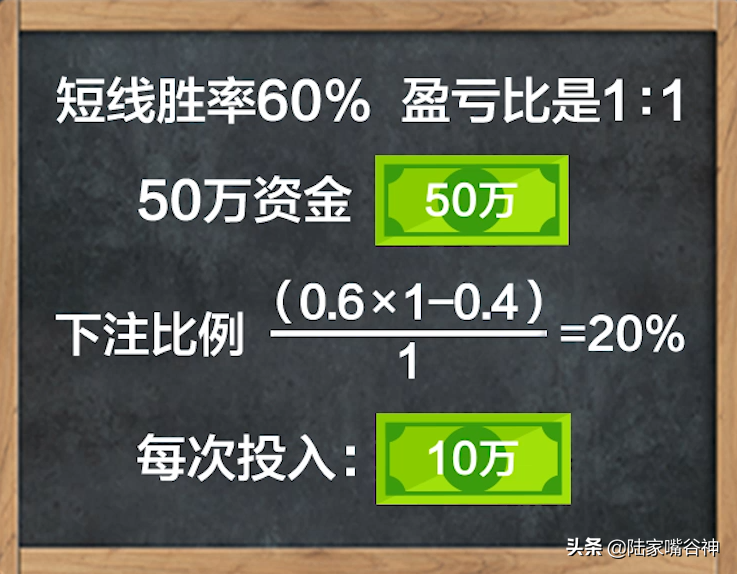

股市中如何利用它做仓位管理,我们假设你的盘感较好,短线胜率60%,盈亏比是1:1,你有50万资金,那你的下注比例是(0.6×1-0.4)/1=20%,也就是每次投入的资金是10万,可以发现只有你的胜率高仓位才能大。

然而大部分股民胜率都是偏低的,但是还喜欢重仓,可见你把股市当做赌场,但是你如果一直重仓说明你不是个合格的赌徒。

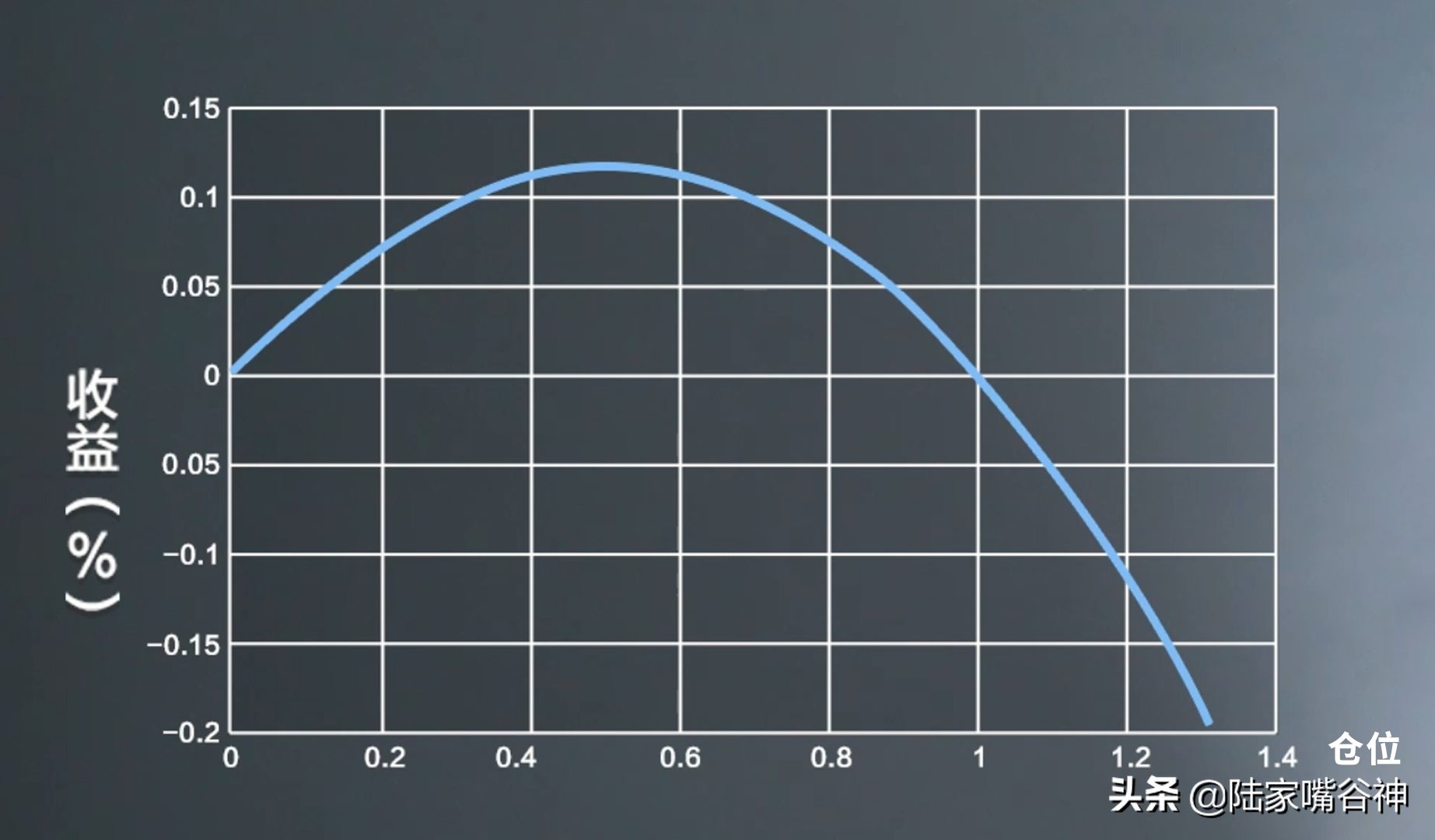

我们将仓位和期望收益率的关系画成曲线,可以发现显然不是仓位越大收益越高。

在超过一个临界点之后,仓位的升高造成了收益的降低。甚至在仓位超过100%之后,收益率竟然是负的!

可见从“赌徒”到“赌神”,需要学会利用概率和数学,让其成为你量化投资的武器,这样你就有可能战胜庄家,战胜市场,并从中获利。

通过凯利公式,给我们的提示就是:

仓位取决于你操作的胜率和盈亏比,大部分人并不适合重仓,建议每次交易仓位不要超过3成。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/23741

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!