选股的逻辑如果对的话,这一次的逻辑可以重复应用到下一次的投资实践中

择时的逻辑如果对的话,也有可能用不到下一次的投资实践中,因为涨得多了不一定会跌,有可能继续涨,贪婪的更加贪婪,跌多了不一定会涨,有可能继续跌,恐惧的继续恐惧

指数基金定投直接放弃了选股,并且用估值进行择时,

抛开指数本身的内生增长动力,假如指数的情绪是周期性的,估值的波动纯粹是由于情绪面导致的,那么我根据估值高抛低吸就是在刷情绪波动的钱,众所周知,想要预判情绪是估值的大难题

假如说情绪没变化,指数的估值波动由业绩的变化导致,那说明指数是由一些周期股组成,那么说明指数的内生增长动力不强,如果你有这样的业绩分析能力去判断周期股的顶和底,那还不如干脆去买周期股,赚得更多

既然是刷波动,就需要波动变化的幅度大,波动变化快,不能长期趴在地上

如果指数内生增长强劲,长期趋势是上升的,那么买入并持有更好

如果指数长期向下是很有可能腰斩的,这个时候定投只能少亏点

用价值投资的思路去交易宽基指数,并且根据上述估值指标进行一定的择时。这样的投资方法,要求投资者要管住手,越跌越买会导致建仓时间长,被套牢的时间长,长期看不到正收益心态就会炸。指数基金优点很多,比如指数基金购买一篮子股票,分散了非系统风险,不会踩个股地雷(不会出现类似连续六七个一字板跌停等情况)。

指数本身就能跑赢60%以上的股民。买指数就是买国运,指数基金活得比较久,是不死品种,再加上定投的投资策略,账户就不会亏大钱,但是也要忍受财富累积速度慢,阶段性回撤比较大,长期来看总体收益不高的缺点。低估定投不光要耐得住寂寞,还要忍受浮亏,一忍可能忍好几年,捏着鼻子往里砸钱。采用低估定投的投资策略是在试图赚取人们情绪波动的钱,反人性,难以坚持,止盈难。而找到一个更强的成长性高的指数,其底层逻辑是认为这个指数可以走出慢牛的行情,无止盈投资策略,需要钱的时候取出点来就可以了。

指数基金定投适合增量资金,存量资金在定投的时候不能准确计算出未投入的现金部分对整体收益率的影响。

一个牛逼的买入,可以使得卖点变得不那么重要,用价值投资的思路去操作etf,低估买入耐心持有,在市场情绪起飞的时候卖出,你就不会担心找不到卖点了。如果一个精彩的买入,能够缓解你持仓的焦虑,比如说指数低估时候再买入,那么你持仓的时候就很有可能一直是红的浮盈状态,如果低估的时候还在下跌,那么就越跌越买摊薄成本,这样顺着人性操作,心里还能好受点。

etf作为一篮子股票,分散了风险,先用价值投资的思路选好行业,在有充足的安全边际的前提下,下重注,越跌越买。越跌越买可以设置网格,严格按照网格的纪律性去执行。在下跌的趋势没有明显反转的迹象时,比如说一直没有突破30周均线,那么千万不要将网格网眼设置的太小,否则很容易打光子弹。比如说,你认为标的在当前位置下,只能再下跌30%,你手里有6000块钱,那么你可以设置5%的网格,每下跌5%就投入1000块。

初始底仓需要你对标的整体被低估水平和行业景气度做一个判断,如果是极度低估,且行业景气度很高(一般来讲不会有这样的好事),那么就是要重仓进入。

当然,极度低估的情况下,网格也要设置成不对称的形态。比如说下跌5%买入一格,上涨10%卖出一格。

低估买入,高估卖出,是好的择时投资策略吗?

低估定投etf低估买入高估卖出的逻辑是这样的:ETF低估定投可以永不割肉,永不止损,越跌越买。个股估值非常难,但是给行业估值就相对简单。

股价是对股票内在价值的不完美测量,只要是不完美测量就会有均值回归的可能性,这样只要是我们在低估的时候买入,风险就会小,收益还大。低估定投的本质还是在赌未来的概率分布结构和过去的一样,高估的和低估的要回到正常估值,低估定投一个常用的数据就是看当前pe、pb在历史上的百分位,其前提假设是历史会重演,高估的百分位会掉回来。这是在假设标的每股盈利不变,成长性不高。

问题是当你觉得低估的时候,标的并没有立刻反弹,而是继续沿着趋势运行,你买进去就立刻被套,当然,低估定投的推崇者会说“只输时间不输钱”,但是期间被套损失的机会成本就是在损失钱(有其他优质的资产提供的利润没吃到)。高估止盈也有这种风险(踏空后面的主升浪)。更高级的止盈投资策略是“保护性看跌期权”投资策略,也就是说,在指数高估的时候,给指数买一个保险——远期虚值看跌期权,享受到泡沫阶段的收益。

pe估值的矛盾在于:如果是顺周期的行业,pe过高的时候有可能是行业非常不景气,周期下行的时候,因为这个时候是盈利太低导致的pe过高,而不是价格过高导致的pe过高,这个时候资产是有可能是便宜的,其实是可以定投的,而抗周期的行业,比如说医药,消费,有可能一直很优秀,pe就一直居高不下,你都没有上车的机会。没有一种择时指标能包打天下。证券行业波动大,本来可以当做一个战胜宽基的尝试,但是属于周期指数,用pe就会犯错。

定投是适合增量资金的,比如说每个月的工资收入定投到低估值的指数基金里面,强制储蓄而且只要你不失业,基本上是永续的现金流。

什么样的资产适合定投?

剧烈向下波动的时候给了你重仓买入的机会,剧烈向上波动的时候给了你高估止盈的机会,并且这种波动相当巨大,波动频繁,买入和卖出的操作机会很多,且这样的资产不会归零,这比较难,

指数基金要不要分散投资?要不要跟踪多个ETF,哪个ETF进入到低估区域我们就建仓,高估就清仓?定投行业指数基金要求和A股大盘相关性低,但是各种行业指数和A股相关性高,涨跌是同步的。买一堆相关系数超过0.7的指数基金,看起来把鸡蛋放在了不同的篮子里,但是每个篮子都装在“A股”这个卡车上。这就造成跟踪多个行业指数基金并试图低估买入高估卖出,长期来看,整体上收益率和长期持有一个宽基差不多。

指数与指数之间是不是负相关关系?如果一个上涨另一个肯定下跌,并且长期来看,涨的多的必定下跌,跌的多的必定上涨,那么你就总有捡便宜货和在高点卖出的机会,这样理想的状态是:你卖出了高估的标的,手里立马有了余钱,拿着这笔钱立马可以买入负相关的低估的标的,资金利用的效率提高了。e大资产品种和沪深300相关性挺高的,这就导致他的持仓大部分和宽基同涨同跌,最终的收益率基本上就是一个宽基长期持有的收益率。

想要通过简单的估值指标去择时,这是低估市场的复杂性的表现。e大想要跑赢宽基,降低回撤,至少需要以下条件:1,选择标的波动幅度比宽基大(高抛低吸提高年化收益),2,选择标的波动周期比宽基短(周转率加快提高年化收益),3、回撤了还能涨回来,内生增长强劲,长期来看上涨的趋势打败宽基,4,资产之间相关性不高(降低回撤)。

低估定投,那你为什么不想一想资产为什么会出现低估?是投资者情绪波动大,还是资产的基本面出现了问题?一个资产频繁出现长时间的低估时间段,你才能有充分的时间建仓,在低估的位置买入更多的份额,但是这样的低估资产是不是也证明了资产本身不够优秀?如果一个优秀的资产标的被市场错误定价,导致了低估,你又幸运地发现了这个投资机会,那么只要这个资产标的足够优秀,低估的时间应该不会太长,你的建仓份额就不会很多,这种机会即使是你判断对了,但是你下注额不高,也没有赚到大钱。当然反过来说,定时定投也亏不了大钱

负相关:中国的各种权益资产都跟A股相关性很大

高波动 宽基指数基金怎么会高波动?

按照行业、主题进行指数基金定投,以期待能够超过宽基的年化收益,其中包含了一个重要的假设,那就是各个行业,主题能够走出独立的行情,各个行业和主题最好是不相关的。并且哪个行情走的好,你恰好还重仓参与了,但是极度的分散就会导致收益率平庸,指数基金定投的收益率就会非常依赖于一波牛市。

而现实情况是,牛市或熊市来的时候很多指数都是正相关关系,要涨一起涨,要跌一起跌,不给你高抛低吸的机会。

跟踪20多个ETF,分散持仓的做法,很有可能拉低你的收益率,并且你的资产回撤幅度有可能更大。为什么有些指数基金会进入到低估区域?可能有以下几种原因:

1、政策面、消息面或者基本面的巨大利空,导致抛盘太多,把价格砸下来了,你这个时候去定投,就相当于是主动买套,买进去立刻浮亏,还要你越跌越买,你作为一个普通散户,并不知道这笔投资要持续多长时间,只要政策不落地,利空就依然存在,你只能等待一波牛市的救援,但是等风来的日子不好过,心态很容易爆炸从而割肉割在了地板价上面;

2、人们情绪的波动或者人们对待这个指数的风险偏好发生了一些变化;

3、该行业本身就是周期性行业,和经济周期密切相关,是经济周期影响了指数,这种指数本身对散户就不友好;

4、该行业可能并不是一个好的行业,生意模式有问题,导致大家对这个行业整体的认可程度不高,这样就造成行业指数可能3-5年都在低估区域呆着,趴在地上一动不动。能进入到低估区域的指数可能暂时多多少少是有一些问题的,一个好的行业,好的赛道,为什么会倒车接人,让你有机会上车?好的行业和赛道大概率会是只受市场情绪波动的影响,空头情绪消失后立马能V回来。也就是说,指数基金也有强有弱,不能眉毛胡子一把抓,否则除非牛市到来,你通过定投多只指数基金实现十年十倍只能是空谈。指数基金已经帮着我们分散了风险,买入了一篮子股票,那么我们在筛选指数的时候就不要分散持仓了,这种无谓的分散只能拉低你的收益率,没准你选到了垃圾指数回撤更大风险更高。

有些指数就是能够造成非常大的回撤,而有些指数能够抵抗回撤,对于散户来说如果两种指数的收益一样,那么后者就永远优于前者。

5、所有的行业都胡子眉毛一把抓,全都是低估买入,高估卖出,能否打赢只是低估买入高估卖出宽基指数呢?这取决于各个行业指数从低估到高估的运行时和宽基从低估到高估的运行时间,如果运行时间差不多,那么打不赢宽基,落个持平。如果行业指数从低估到高估持续时间很短,那么这么做就是有意义的。选那么多指数去跟踪,除非这些指数波动比宽基大,且波动周期比宽基短,才能大赚,两个条件缺一个,最终结局是和宽基收益率差不多。如果我们能判断某个行业内生增长强劲,直接买这一个行业不就行了吗?更何况这种绝对的分散将导致绝对的平庸,打败宽基指数很难。

这有点像巴菲特的经历,早年间都在捡烟蒂进行价值投资,要价值投资,要绝对的安全边际,于是就会买到一堆“问题企业”,结果就是经营和处理“问题企业”太糟心了,拉低了巴菲特的幸福感。后期巴菲特都是“以合理的价格买入优秀的企业”。我们没有巴菲特的选股能力,也没有巴菲特直接操纵持股企业经营管理的能力,但是我们可以退而求其次,如果不满意指数基金的收益,我们可以加杠杆扩大它的收益率,并在前述的指数中把最强的选出来,以“合理的”价格买入最强的指数基金,这样回撤可能还能小一些,牛市来了也能跟得上。当然,你选择“最强指数”也可能选错,选了一个弱指数,如果担心这种风险,那么指数基金分散持仓或者直接买一个宽基指数基金更适合你。

像某个大v跟踪很多个行业指数基金,主题指数基金,商品ETF,能否赚大钱呢?

这取决于1、单拎出来一个ETF,能否走出独立的大行情,狠狠赚一笔?如果每个ETF都是不温不火地波动着,那么由于你的每个指数仓位很小,波动还小,很可能你也赚不到什么钱。虽说指数走出了大行情,但是你持仓比例很小,也没挣到什么钱。

而那些没有走出大行情的,可能就在低估区域趴着不动弹。

低估定投能否打败长期持有宽基?

3、行业etf波动大(相当于高抛低吸的赔率提高了),才有可能做出超越宽基指数的超额收益。这个似乎比较容易实现,毕竟按照逻辑来讲,行业指数基金或者主题指数基金的波动肯定要比宽基指数要大。但是短期来讲除非你对行业或主题有很深刻的认识,你很难判断行业指数的涨跌和波动。如果你单吊一个行业的指数,他长期趴在地上不动,你有可能在黎明前就割肉了。

4、波动周期比宽基指数要短(提高了定投的“周转率”),才有可能做出超越宽基指数的超额收益。单吊一只行业指数,可能坚持不下去。

通过ETF定投很难实现十年十倍,可能会是十年一倍的投资成绩,和主动基金或者个股比较(主动基金有清盘风险,个股有退市风险),指数基金是“永生”的。可以安心面对账户的回撤,亏钱很不容易,适合刚入门的投资者进行基础的投资教育。

什么时间投?低估定投在低估的时候投,成长定投在任何时间投,每周投和每月投差别不大。低估定投面临的一个风险是,指数是在过去的的数据面前“显得低估”,如果未来指数长期的估值中枢一直起不来,均值一直不回归,那么你低估定投是赚不到什么钱的,当然也赔不了什么钱。某个指数进入到低估区域时,这个指数大概率已经有下跌趋势了,只要是下跌的趋势一旦形成,是不太好转头的,越跌越卖就意味着越套越深。而且,标的本身进入到低估区域是不是本身也意味着该板块已经开始衰退了?

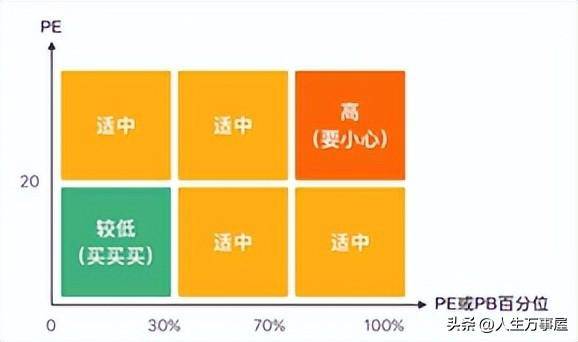

A股指数基金定投可以累积低价筹码,使得自己的持仓保持在一个低成本的水平等待牛市到来。和宽基指数低估的情况下一次性的买入相比,人为地拉长了建仓时间,解决了管不住手的问题。基金估值(PE或PB)在历史分位40%以下(该基金现在比历史上60%的时间都便宜),可以开始定投。

雪球基金以20(1/5%)为判断标准:低估为PE或PB百分位<30%,且PE绝对值小于20;高估为PE或PB百分位>70%,且PE绝对值大于20。PE或PB百分位<30%,可以开始定投,缓慢加仓,不要梭哈,因为这个市场上根本不缺赚钱的机会,耐心等待是投资者的好品格。

其余情况为估值适中;

指数数据时间较短(不满5年),不参与估值。

注:金融、周期、重资产重工业行业使用PB百分位估值,因为金融行业的净资产能够以公允价值计量,账面价值和实际价值比较接近。但是其余行业的净资产仅仅看账面价值就有问题,因为净资产是过去的历史成本形成的,今天能够企业带来多大的收益无法确定。Pb天然就有这样的估值缺陷。其余使用PE百分位估值

PE在这里作为估值的重要中枢,还有一个缺陷是无法对那种小型的盈利不稳定的,业绩上蹿下跳的板块进行估值,比如说盈利不稳定的中证500或者创业板。

用这种百分位进行估值,依然有“历史指导未来”的风险,因为当前指数PE处于20%的百分位,你怎么就能判定未来他会价值回归?如果它总是不回归怎么办?利用PE、PB估值,仍然是一种简单的择时投资策略,并且需要依赖历史简单地重复吃到鱼身。相对估值法,历史PE百分位都是对归纳法的具体应用,相对估值法是在同一个时间横截面上考察多个相似的企业的估值,历史pe百分位是在时间线上面考察现在的估值时高估还是低估。归纳法有的缺陷,低估定投也会有。

估值作为指数基金的择时指标,并没有揭示未来的变化,而是逻辑是再出现极端的估值后,行情很有可能发生随时发生逆转。这是考验广大散户面对浮亏继续投入的时候了。当然,如果能够有判断行业拐点的能力,比如能够预判该产业出台新政策之后的走势,产业将来的业绩会有爆发性的增长,就不必忍受长时间的浮亏。

承认自己没有选股能力,极度地分散风险,在指数基金低估的时候,将这个低估区域当做是安全边际买入,是比较稳妥的方法。每一个指数都会面临历史估值对现在的情况不具备指导意义的风险,因为历史上的估值的高低有可能依赖当时的技术环境、政策环境、规章制度、交易规则等等输入条件,如果历史上这些条件和现在不一样了,那么参考历史估值就没有意义。另外,指数基金定投的底层逻辑还是“价值投资”,也就是说指数围绕价值波动,而且会回归价值中枢。但是如果这个指数是在不断更新迭代呢?有没有一种指数如同成长股一样,在一定的时间内总是上涨的?这样的指数可能会在很长一段时间内维持在高估的定价,如果你按照高估卖出的逻辑就会踏空后面一大段的收益。

股和债的性价比比较可以用pe来做对比,从而确定股票的顶和底?若债券的年息为4%,1/25=0.04,那么对应的pe值为25。用股利收益率和债券收益率做比较的前提是大家不会有博傻的思想,大家只是按照收益率理性买卖,但是这说明大家都是理性的投资者。价值投资:用债券收益率当锚定点,有可能长时间不发生均值回归,结果就是你作为一个绝对理性的投资者,要承受这种均值不回归的波动,并且,你也不能说那些骑乘泡沫的投资者就不理性。估值低的可能更低,估值高的可能更高,并且维持很长一段时间,你慌不慌?

对于强势板块越跌越买,而对于弱势板块,不能越跌越买,接飞刀,不能和趋势做对,可以等到周线走平稳了或者涨上来一点点,有止跌迹象了再买入。越跌越买的逻辑是我们在赌这只股票的一个反弹,但是不知道反弹什么时候发生,于是就迎着市场的飞刀建仓。

但是,弱势板块的问题是,如果下跌趋势一旦形成,短时间内是看不到反弹的期望的,可能机构减仓都卖踏实了,这只股票才能真正说“到底了”。但是我们永远猜不到这个时机在哪里。况且这个时候主动买套,今后很有可能这支股票就会陷入到震荡调整的过程中(因为根据价值投资理论,价格不可能偏离价值太多),在震荡的过程中,投资者损失了机会成本、时间成本和流动性,在这个过程中如果急用钱了,这笔投资只能认赔割肉。这样看来追跌杀涨是不划算的。低估的股票确实是市场上风险最低的投资标的,比如,中国平安,但是,现在建仓中国平安,可能就是一笔超长线投资了,这笔投资按照十年的时间跨度来讲,大概率还是会赢钱的,只是你挨不挨得住这些年其他热门板块的打脸。

下跌趋势可以看下30周均线,综合判断。

指数基金定投依赖牛市的到来,80%的时间年化收益其实是不行的,你能忍受7年的年化收益都是6%吗?

并不是每一种指数都适合定投的

如果一个指数在一个区间内来回的震荡,那么最好是网格交易。周期股指数是否有这样的潜质呢?

如果一个指数是单边温和上涨,在上涨的过程中没有剧烈的波动,你又有一笔存量资金,那么你应该一次性买入并持有,这样才能保证你的持仓成本最低,如果你这个时候还定投的话,那么你的持仓成本就会提高差不多50%。

存量资金以下几种情况可以结束定投:存量资金建仓完毕;在定投的过程中由于上涨太快,已经早早达到预先设定的市值;定投期间估值长得过快,已经进入正常持有估值的区间(比如PE分位点为60%);某一类资产的预定比例达到上限(比如港股的基金你准备持有10%),或者达到我们预期的股票和债券的比例;存量资金不适合定投,现金仓位根本没有收益。低估定投不适合存量资金,资金使用效率太低了。

投多少?定投一个是定金额,一个是定数量(如果你买的是基金,这里的数量指的就是基金份额,如果你买的是股票,这里的数量指的就是股数)。

定金额定投 |

定数量定投 |

|

|

市场下跌的时候 |

买入更多的份额,从而低估的时候累积了更多的筹码,摊薄了成本。 |

市场下跌的时候买入相同的份额,摊薄成本的作用有限。 |

|

长期慢牛的行情 |

买入更少的份额,如果市场出现长期慢牛的行情,会由于没有累积到更多的筹码而踏空一部分行情 |

比定金额定投买入的份额多,从而长期慢牛行情表现的更好 |

|

每一期定投对资金的要求 |

每期投入的资金是固定不变的,适合工资稳定的上班族 |

每一期定投的金额不固定,若遇到暴涨,每一期投入的金额会直线上升 |

|

结论:从长期来看,由于股市是长期向上增长的,又因为通货膨胀等因素,所以定金额定投的金额要随着股市的内生增长而增长,这就要求你每个月的工资收入也要和股市的内生增长同步进行。投资者需要不断提高投资金额(比如说,如果你认为沪深300的内生增长率为7%,那么你可以每过一年把定投金额提高7%) |

||

由于定投的仓位不重,赚不了多少钱也赔不了多少钱,若对低估值的“底部”有信仰,那么控制回撤好像也不是那么重要。

高估卖出:PE分位点>65%,抛售已投额25%,PE分位点>70%,再抛售已投额25%,PE分位点>75%,再抛售已投额25%,PE分位点>80%,清仓退出。

如果指数基金的PE高于25了,说明它的盈利收益率小于4%,这个时候指数基金是处于绝对高估的状态,需要立刻清仓。

不需要等到指数基金PE达到这么高才开始卖出,因为第四章讲过,债券基金的预期年化是6%-8%,我们按照6%来计算,1/6%=16.67,只要是指数基金PE高过16.67,买指数基金的性价比就不如买债券基金了,即开始倒金字塔分批卖出,在PE高过25的时候卖完。

倒金字塔卖出:在PE=17的时候卖出5%的份额,PE=18的时候卖出6%的份额,PE=19的时候卖出7%的份额,PE=20的时候卖出8%的份额,PE=21的时候卖出9%的份额,PE=22的时候卖出10%的份额,PE=23的时候卖出11%的份额,PE=24的时候卖出12%的份额,PE=25的时候卖出13%的份额,PE=26的时候卖出剩余的份额。当然如果指数基金没有上涨的趋势,只是顶部钝化震荡的话,也没有必要倒金字塔减仓了,可以每个月卖出10%即可。这样卖出很可能踏空趋势。所以这种方法很适合分红稳定,业绩稳定的上证50或者红利指数。

指数基金定投的年化收益率特别依赖牛市止盈,只要是你卖在了牛市最高点,那么就可以大幅提升你这几年定投的平均年化收益。低估定投在高估的时候买,成长定投成长逻辑改变的时候卖,否则永远不卖。高估卖出面临风险:指数是在过去的数据面前“显得高估”,如果未来业绩良好消化了估值,指数已经飞上天了,但是估值还在低估区域,后期有可能会回调,这样你就坐了过山车;或者指数长期处于高估状态,均值一直不回归,那么你就踏空了后面的主升浪,少赚了很多钱。

低估定投,高估卖出这样的方法适合平庸的标的,不能太差股价长期趴在地上(被套牢),也不能太好,长期战胜宽基指数(怕踏空),即使是你选择了这类具有很强的均值回归的指数,也在低估的时候定投了,但是止盈仍然是一个问题,多高的高估算是止盈卖出的点呢?假如你设置90%分位是高估,如果标的在70%的分位就掉下去了呢?如果没有卖在最高点,那么微笑曲线就是虚无的。

你没有卖在最高点,价格就又均值回归了,那你的资产岂不是坐了一回过山车又掉下去了吗?更可能发生的是,你的资产永远波动不回来,怎么办呢?割不割肉呢?还是那句话,你损失的是时间成本(你等不等得起它波动回来?)和机会成本(看到别人喝酒吃肉你会不会眼红?)。低估定投,就是想试图通过估值来找到人们情绪波动,试图赚取市盈率波动的钱,如果对于每股收益的成长性不加判断,那么很有可能选出来一系列内生增长不强的行业。

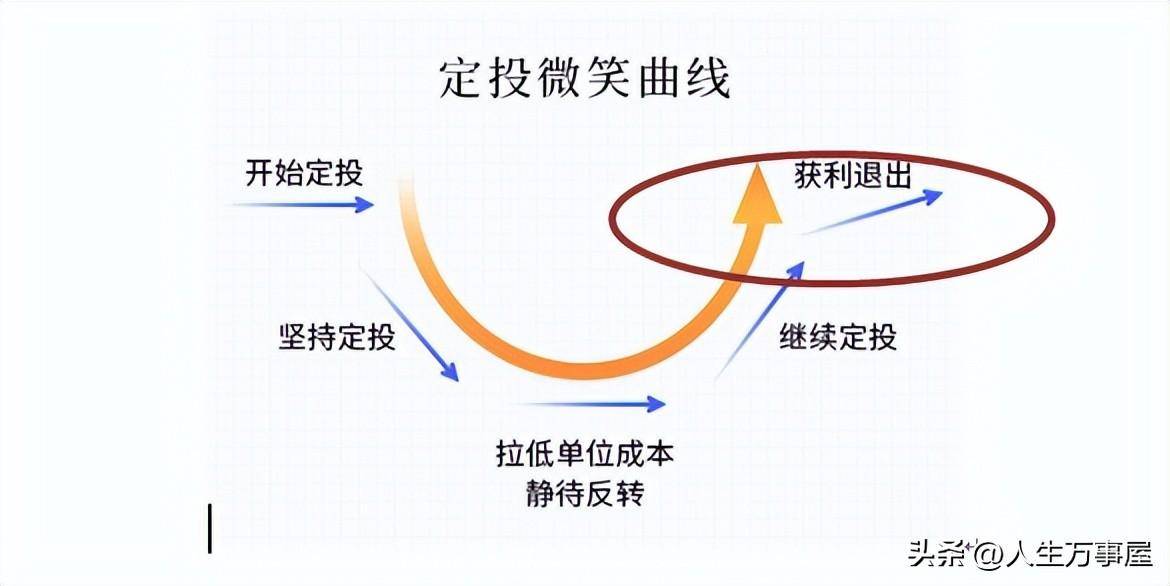

微笑曲线的幻觉

1、微笑曲线的右端“获利退出”,是需要择时止盈的,定投在微笑曲线底部慢慢积累筹码,且需要依赖疯狂牛市来止盈,否则收益率只能和偏债混合基金看齐,回撤还会比偏债混合基金大。但是如果疯狂牛市永远不来呢?如果你有判断拐点的能力,那么更好的做法是做空。微笑曲线右端一定要高估才行,这样才能顺利高点止盈,如果右端仅仅是正常估值,随后指数掉头向下,你也只不过做了一回过山车。按照这个逻辑,指数一定要短时间波动大,既给了我们低估减仓的机会,而且短时间内立刻被高估,给了我们止盈的机会。

而现实是优秀的指数可能一直高估,平庸的指数被一直按在地上摩擦,在地板上没起来过,而热点指数总是在某一段时间爆发力特别强。你可能会问,那我直接买热点指数行不行?如果你有提前预测热点并埋伏进去的能力,何必做定投呢?由于a股不能做空,空头如果自己手中没有持仓,那么他就不能表达自己的观点。顶部由不理性的投资者堆出来,卖在顶部就变成了一个难题。希望在微笑曲线右端一键清仓便成了一种奢望。

a股牛短熊长,如果你没在微笑曲线右端合适位置卖出,提高收益率,很有可能你最终收益率只是稍微跑赢存款,赚了一个a股底部抬升的钱,并且承担很高的回撤。

微笑曲线右端用过简单的估值百分位进行择时,太简单了,一个复杂系统如果有这么简单的赚钱模式,还要年化15%甚至十年十倍,那谁都可以是巴菲特。

精准卖在微笑曲线最右端是世界性难题,单纯按照估值百分位来止盈很可能错过泡沫最丰盛的阶段,看着暴涨的指数干瞪眼,但是如果一直持有不止盈又容易坐过山车看到资产净值回到原点。

一个可行的择时方法是看指数历史的走势到底是走的趋势还是周期,当趋势很明显的时候,其实处处都是上车买点,而如果指数走的是周期,那么就要结合实际情况具体判断了。

2、假设一个下跌的漫长过程是从100元跌到10元,下跌90%,当标的资产从100元下跌到50元的时候,资产已经缩水50%,这个时候你打算抄底赌反弹,但是标的资产继续下跌,从50元继续下跌到10元,这个过程里,尽管你的建仓成本是50元,但是你仍然亏损了80%。这就是价值投资和指数定投微笑曲线的难点,如果市场跌过头了,你能否坚持你的初心,越跌越买呢?

微笑曲线一定是跌的越多,对定投获利越有利,如果不是这个指数基本面出现问题,那就是市场情绪波动造成的,这样的跌幅能碰到几次?如果一个指数如果依靠牛市才能达到微笑曲线右侧止盈,那么内生增长不足的指数很有可能跑输牛市,看到别人在牛市喝酒吃肉,自己只能喝点汤,你难受吗?存在微笑曲线的标的资产,很有可能资产本身不怎么样?如果是长牛资产,那么为什么会被低估?为什么市场会给你低估买入的机会?甚至低估买入的机会还能持续一段时间,让你有充足的时间进行定投?是什么原因导致的低估?(在价值投资里,这叫做价值陷阱)。

对于优质资产来讲,可能资产会一直在高估百分位,你等了很长时间也找不到买点,另外,即使市场的不理性使得资产出现了买点,可能如果时间也会很短暂。由于定投的纪律,你也只能定投有限的那么几次,仓位不会给你累加到很大,后期这个资产涨上去了,你的绝对收益也会很少。

定投比特币都比A股更靠谱。

低估定投的回撤问题:如果一个指数进入到低谷区域了,如果它在底部震荡,那么你的账户不会回撤很多,但是如果一个指数因为基本面恶化,或者利空因素不断发酵,指数是有可能长期趋势向下的,这个时候你的标的资产就会回撤很多,甚至能够达到回撤50%的程度。某个指数正常估值的时间段可能会延续很长时间,你要“耐心持有”,持有期间有可能出现浮亏20%的情况,且持有期间综合收益有可能跑不赢纯债基金。微笑曲线长期不涨,就趴在地上一直低估怎么办?这就要求每个指数的仓位不能太高,但是如果过于分散的话又会影响收益率。

“在过去70多年历史上发生的40次股市暴跌中,即使其中39次我提前预测到,而且在暴跌前卖掉了所有的股票,我最后也会后悔万分的。因为即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。”——彼得·林奇,他的意思是说,如果你轻易地去凭借主观判断择时止盈,那么你就会面临一个马上会发生的现实问题:什么时候再把资产买回来?这也就是人们常说的二次择时的问题。

而选择相对成长性要好的指数,一次性投入,享受行业的增长就没有这些问题。本质上是便宜的价格买平庸的行业和合理的价格买优秀的行业的区别。

低估定投的方法还可以结合网格交易和趋势投资增厚收益。

看估值买指数和直接买入并持有强势指数,想想也就是价值投资中的便宜的价格买中庸的公司和合理的价格买优秀的公司的区别。

要想在指数基金上面大赚,只能精准择时。不过,如果你有择时能力,那么应该去操作个股甚至期权才对。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/214832

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!