A股今日迎来新年首个交易日的“开门红”,三大指数集体收涨,沪指涨0.88%,重回3100点上方;深证成指涨0.92%,创业板指涨0.41%。

板块方面,信创、软件等板块集体走高,数据确权概念持续领涨,在线教育板块走强,新冠特效药板块持续活跃,军工、智能制造板块上行;酒店、旅游板块集体下挫,农业股陷入回调,食品加工板块走弱。

六大信号显示A股望迎复苏牛

中航证券近期研报观点认为,2022年在经济弱复苏的背景下,市场整体表现较弱。回顾2022年三次较为明显的底部,中航证券认为短期内下跌空间有限,当下或为右侧布局时点。

2022年第一次市场探底发生在3月15日,原因或为:1)俄乌冲突爆发后市场预期滞胀降至,资金风险偏好下调。2)国内疫情爆发引发市场担忧。

第二次探底为4月26日,原因或为:1)美联储加息预期不断强化。2)4月公布的3月经济数据偏弱导致市场情绪不振。

第三次探底发生在10月31日,原因或为:1)经济数据推迟公布,引发市场观望情绪。2) 2022年三季报业绩表现较弱,企业整体盈利能力继续筑底。

往后看,前期造成市场大幅波动的疫情、海外加息、人民币贬值等因素已逐渐好转,北向资金有望持续涌入,当下或为右侧布局机会。

信号1:疫情达峰或早于预期,经济有望加速修复。

我们测算了全国337个城市的疫情感染情况,约有97.63%的城市于2022年12脘成第一波疫情达峰,54.01%的城市可在2023年1月上旬前结束第一波疫情,截至12月29日已有60.83%的城市累计感染占比过半。本轮疫情感染达峰时间可能快于此前预期,从而缩短了疫情对经济的抑制时间。百度健康问诊指数及百度疫情搜索指数持续回落,随居民对新冠肺炎的关注程度降低疫情对居民生活的影响或将减轻。国家卫健委发布公告1月8日起实施“乙类乙管”后国家移民局、交通运输部、中国民航局、海关总署、国务院物流保通保畅工作领导小组等部门出台相关放开政策,政策落地后出行方面快速好转。往后看经济有望加速修复,为A股上行形成支撑。

信号2:美联储加息或将放缓,北向资金有望持续涌入。

随着美国通胀数据的进一步回落,以及经济衰退风险的逐步显现,美联储政策转向可能早于预期,逐步计价美联储转鸽将是2023年资本市场的重要主线,外部流动性环境对风险资产将逐步从压制转向利好。同时,2023年美国经济大概率继续走弱,而我国复苏确定性较高,中美经济周期错位将推动全球比价视野下人民币资产配置吸引力增强,北向资金有望持续流入支撑A股上行。

信号3:近期监管部门加大对机构投资股票市场的支持力度。

目前第三支柱个人养老金投资公募基金刚刚起步,预计2023年将进入加速发展阶段,长期来看个人养老金对A股带来的增量资金规模或将达到万亿级别。此外,险资不断增大权益资产配置也有望为A股提供重要的长线增量资金。在监管部门对机构投资股票加大支持的背景下,机构增量资金有望对A股市场提供有力支撑,市场情绪或将加速修复。

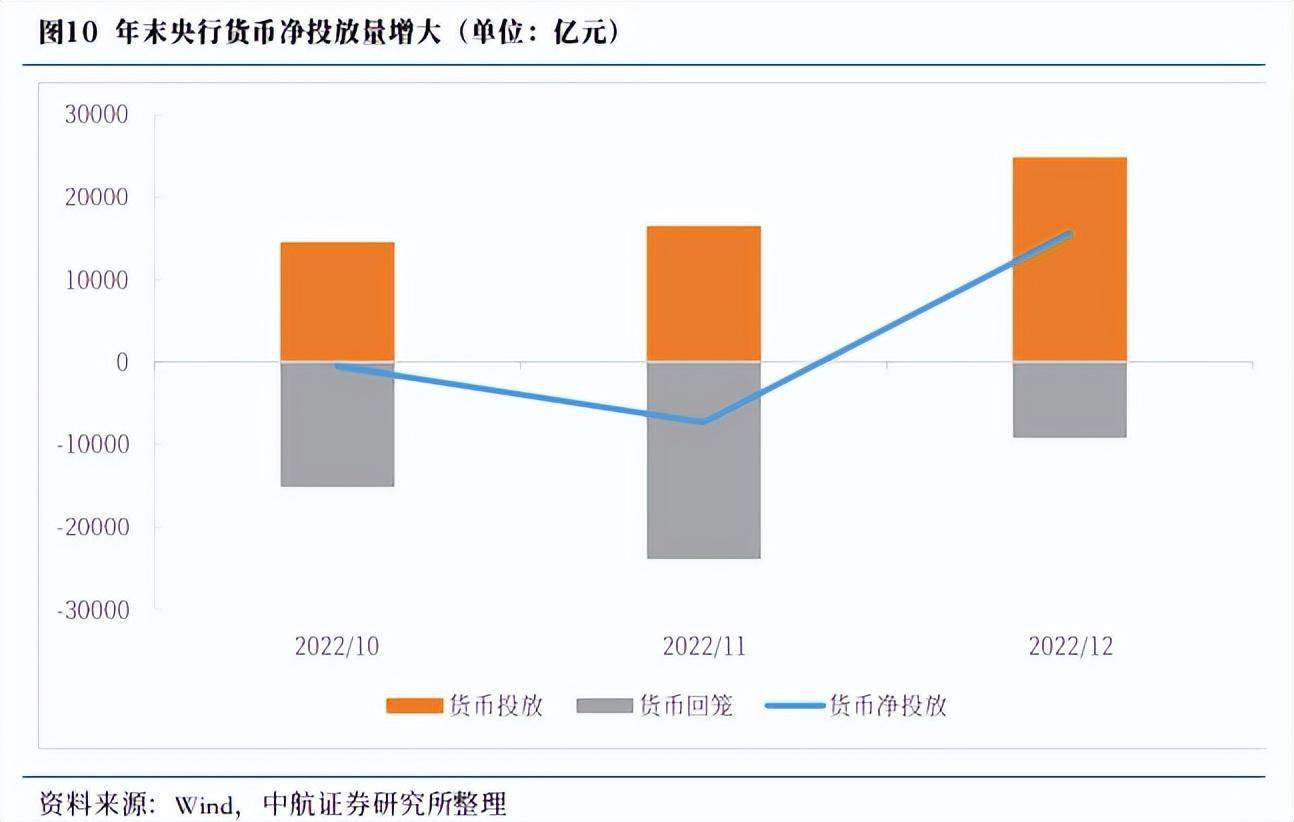

信号4:较宽松的宏观流动性环境利好股市反弹。

短期来看,为维持年末流动性平稳,央行公开市场持续加大逆回购操作。中期来看,2023年国内货币政策的外部约束或将明显降低,国内政策空间进一步打开。为支持经济复苏,预计央行将继续降准降息及使用结构性工具进行定向流动性输送,宏观流动性有望维持合理充裕甚至进一步宽松,对股市形成利好。

信号5:资金面有望持续改善,存量博弈僵局或被打破。

偏股型基金发行端近期已出现改善,11月股票型+混合型公募基金新发行份额较10月增长31.53%,12月偏股型基金发行份额继续增加。根据过去五年历史数据统计,公募基金仓位触底后上证指数此后多随基金加仓出现反弹。后续公募基金发行和仓位均有望反弹,私募基金仓位也有望持续回升,资金存量博弈僵局有望被打破,形成市场上行动力。

信号6:估值已调整到位,配置性价比已显现。

横向来看当前股市相对债市吸引力较大,上证指数、创业板指ERP已进入十年内极值区间,科创50ERP已突破上市以来正一倍标准差。纵向观察过去十年数值已调整至低位,配置性价比已现。无论是横向比较还是纵向比较,目前A股估值均具有吸引力,当前位置介入机会大于风险。

把握五大领域投资机会

具体到行业配置方面,可结合中央经济工作会议看未来投资机会。

1)“扩内需”政策主线:居民消费、新旧基建、制造业升级等将是2023年政策提振内需的重要领域,相关政策利好有望不断落地,对应资本市场相关板块机会值得关注。

2)“安全”与“科技”相结合:“安全”与“科技”相辅相成将是未来政策发力的重点领域,从二者结合的角度来看,利好军工、双碳、信息安全、生物技术等赛道。

3)房地产化解风险下的估值修复:未来房地产领域洗牌不可避免,房企结构分化或进一步加剧,房地产领域集中度大概率将进一步提升,龙头房企将从中受益。

4)互联网平台经济的估值修复:“政策底”已过,市场对已上市互联网平台企业的业绩和估值预期有望进一步修复。

5)老龄化、少子化下的政策红利:在我国人口结构变化的过程中,育儿产品消费升级、婴幼儿托育、养老护理、医疗健康、休闲娱乐等领域均有望享受政策红利。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/190861

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!