每个可转债基本上都给与了上市公司一项权利:调低转股价。对应可转债的持有人来说,当然是转股价相对正股来说越低越好,但实际上正股的股价是波动非常大的,如果上涨当然是皆大欢喜,但如果下跌了,也会带着相应的可转债下跌,但下跌到一定程度由于可转债的债性导致了下跌是不同步的,而且越跌越跌不下去。当溢价率很大的时候,上市公司就有动力来提议调低转股价,当然是需要股东大会通过的。虽然不能保证100%通过,但最终大部分调低转股价还是通过了。

那么,为什么上市公司有动力去调低转股价呢?因为溢价过高,可转债持有人是没有动力去转股的,只有转股有利可图,可转债持有人才会有动力去转股。对于上市公司来说,什么因素导致他们有动力去调低转股价呢?也就是说,我们从现有的数据中的哪些因素能预测出将来哪些可转债调低转股价的可能性最大呢?

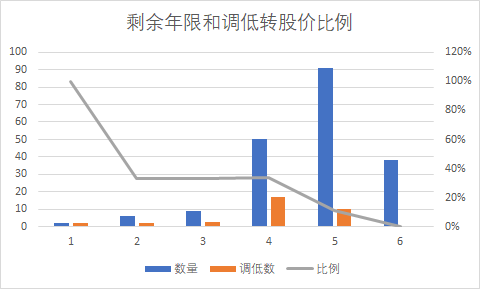

剩余年数!为什么这样说呢?因为一般可转债的年数是6年,刚开始的时候上市公司是不可能调低转股价的,越接近到期,上市公司越有动力调低转股价,这是因为如果大家都不转股,到期了上市公司就必须还钱了!凭本事圈的钱,怎么可能轻易的还呢?所以越接近到期,上市公司越有动力想方设法的调低转股价,逼着可转债持有人转股。

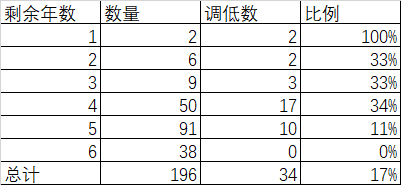

这种想法是有历史数据支持的。我们统计了现在已经上市交易的196只可转债,将到期年数四舍五入,那么剩余1年的有2只,2年的6只,3年的9只,4年的50只,5年的91只,6年的38只,对应的已经调低转股价的分别是2、2、3、17、10、0,而比例完全呈现线性规律,分别是100%、33%、33%、34%、11%、0,也就是说,只剩下1年左右时间的,100%都调低了转股价,2-4年的,1/3调低了转股价,5年的只有11%调低了转股价,而6年的一个都没有。

所以剩余年数也是我们选择可转债的一个重要因子,比如保守的策略:剔除到期收益率为负数的可转债,按照到期年数摊一个大饼,平均持有到期年数最短的可转债,耐心等待下调转股价,是一个相对保守的策略。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/168884

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!