关于选股,有很多种方法,今天分享一种成长性选股的法则,虽然说价值资倡导选择低市盈率低市净率品种,但在实际投资中投资者总是希望能够尽量使自己的投资做到保本增值,愿意承担相对大一些的风险,这就是今天所讨论的方法。

“三三选股法”是将市盈利与与主营增长率相结合进行选股的方法,即将市盈率在30倍左右,而主营增长率也维持在30%左右的股票作为投资标的。

为什么要将两个指标进行结合来选股?

在前面一节将市盈率划分为四个层次来衡量公司的估值,当市盈率高于28倍时则反应出现了投机泡沫,所以首先将投资目标的市盈率限锁定在30倍以内,这样首先就将目标股票的估值风险消除掉。之所以剔除掉市净率,是因为净率不适用于中短线炒作来提高获利能力。

每股净资产是股票的账面价值,它是用成本计量的,而每股市价是这些资产的现在价值,它是证券市场上交易的结果。市价高于账面价值时企业资产的质量较好,有发展潜力,反之则资产质量差,没有发展前景。

而公司的主营增长则反应出公司的实际经营状况或者说发展趋势,如果一个只股票的市盈率在30倍以下,说明估值不高,而他的主营增长又可以持续的保持在30%,投资这类公司相对风险较小同时获利可能超越市场平均水平。

通过3030选股法选出的股票一般走势比较稳健和独立,适合于做波段投资,当大盘处于相对低点时逢低布局这类股票一般都能够获得不错的收益,同时在调整时也具有较强的“抗打击”能力。

用此法选出来的股票诸如医药、商业类股票,能够长期持续的上涨,大盘超牛时他们不温不火的上涨,大盘暴熊时,他们也只是长期横盘震荡,一般走势比较独立,中长期投资能够持续获利,波段操作能够放大收益。

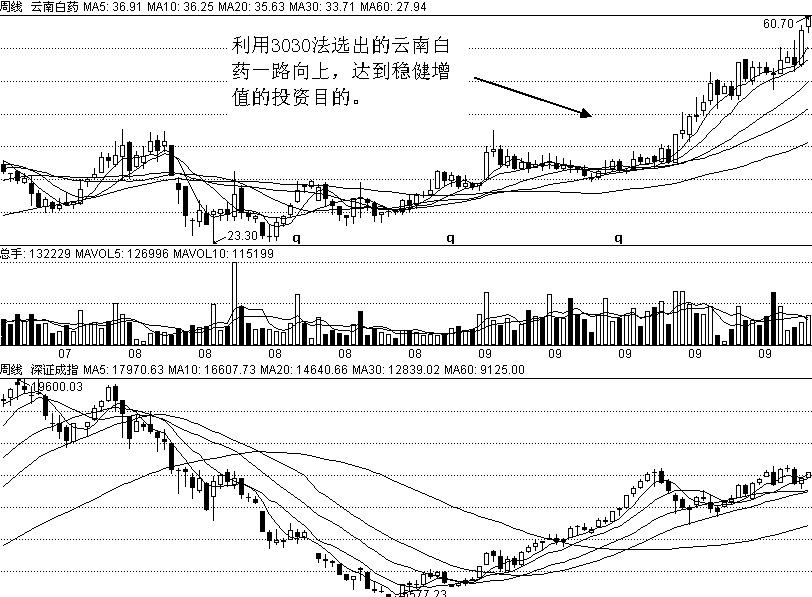

实例1:笔者以07年10月16日大盘见大顶当天收盘价36.16元买入该股1万股为例,买入资金为361600元,持有两年到09年10月16日收盘价47.4元,账面市值为474000元,持有其内分红2次,分别得到现金红利派息1000元、3000元,本金加上股息共计478000元,两年同期收益为32.19%,年均投资收益为16.09%,远远高于国内银行两年定期存款利率,同期深圳成指从19600点下跌至16033点,跌幅为18.19%,对比可见,投资该股风险远远小平市场平均水平,达到稳健增值的投资目的,如下图:

000538云南白药与深圳成指周K线对比图

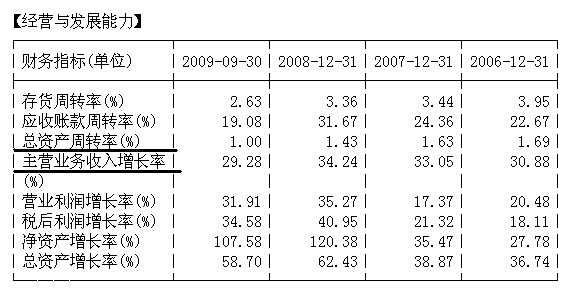

通过该股长期跟踪我们发现他的市盈率一般维持在30倍左右,每股收益的逐步提高足于支撑股价长期缓慢上升,通过看盘软件F10功能查看公司的财务数据发现他的主营增长率基本上都能维持在30%左右(如下图用粗线标注),这样的股票正是长线投资的好目标,每次横盘充分准备启动时都是较好的中线布局点。

000538云南白药财务指标

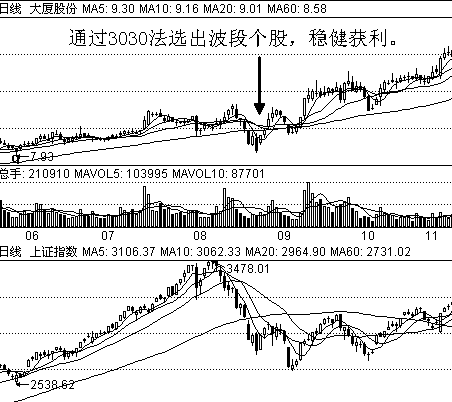

实例2:上一个实例的股票长期都能维持3030法则,所以该股长期持有的投资者全部都能够实际资产的稳健增值,此例主要是针对波段操作的实例,08年11月份大盘见底开始上涨行情,通过3030法测找到600327大厦股份,于是逢低布局,之后与大盘一道展开了一轮强劲的上升行情,中途即便是指数8月份进入中级调整,该股也只是快速的跟随下跌之后即重新抬头走出独立上涨的行情并不断的创出新高,如下图:

600327大厦股份与上证综指日K线复权对比图

08年11月份首选通过第一个30原则找到该股,然后查阅该股财务资料发现大厦股份从08年四季度起主营增长率在30%左右,之后在持股过程中,每个季度财报显示基本都能维持如此水平,而此时依然是全球金危机阶段能有此增长已是不错的水平,见下表:

投资者可能会说应该看公司的主营利润长率,毕竟利润能真实的反应公司的收益,其实我的三三法测并不是指标取值错误,而我需要向大家说明一下,其实一个公司的净利润增长并不能真实的反映公司真实经营能力的提升,因为还有“非经营性损益”,即公司通过变卖资产或股权等方式获得的现金收入,归为利润收入。

这些靠“卖股”“卖家当”得到的收益是不可持续的甚至于是一次性的,如果是股权卖了就没了,而卖资产的卖一次公司的资产减值一次。反而主营收入能真实的反应上市公司的经营状况,有些公司主营收入增长不错,但因为成本上升而导至利润下降,但这只是暂时的,诸如上游原材料价格高企不可持续或通过节流等方式可以不断的提高公司的净利润,因为公司的市场份额还在,市场占有率还在。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/120711

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!