一 本文概要

经典的短期反转效应(STR),即股票在前一个月表现最差的股票往往在下一个月表现优于平均水平,而表现最好的股票则表现落后。然而这种效应随着时间的推移逐渐减弱,甚至在大多数地区已经完全消失。为了应对这一问题,本文提出了一种增强型的短期反转策略,通过避免与行业和因子回报的短期动量效应对抗,来改善STR策略。实验结果表明,增强型策略能够提供更高的回报和更低的风险,其风险调整后的收益是传统策略的两倍多。

二 背景知识

2.1 短期反转效应

短期反转效应是指在一个月内表现最差的股票在下一个月往往表现优于市场平均水平,而表现最好的股票则表现低于平均水平。这一现象首次由 Rosenberg、Reid 和 Lanstein(1985)、Jegadeesh(1990)和 Lehmann(1990)发现,被视为对市场效率的挑战。研究表明,这种效应可能源于以下几个方面:

-

市场参与者的过度反应:投资者往往会对股票的短期波动作出过度反应,导致股票价格在短期内偏离其内在价值。当市场情绪恢复理性时,这些偏离会被纠正,从而导致短期反转效应的出现。 -

流动性需求的变化:在市场波动时期,流动性需求变化较大,投资者可能因为流动性原因而卖出表现不佳的股票或买入表现较好的股票。这种行为会在短期内造成过度的价格波动,待流动性恢复后,这些价格波动也会被修正。

2.2 动量效应

动量效应(Momentum Effect)是指股票价格在一段时间内的走势往往会延续,表现好的股票会继续表现好,而表现差的股票会继续表现差。Jegadeesh 和 Titman(1993)及 Carhart(1997)等研究表明,动量效应可以解释股票价格的短期走势。这种效应被认为是由于信息传播的渐进性导致的市场参与者的缓慢反应所致。

-

信息传播的渐进性:市场上的信息并不是同时被所有投资者接收到的。某些投资者可能会比其他投资者更早获取或反应更快,这导致股票价格在信息完全被市场消化之前会继续沿着原来的趋势运行。 -

投资者行为偏差:投资者的行为偏差,如过度自信和从众行为,也会导致动量效应的产生。投资者可能会因为过度自信而持续买入已经上涨的股票,或者因为从众心理而跟随市场趋势。

2.3 流动性提供者

流动性提供者(Liquidity Providers)是指在市场中通过买卖股票来提供流动性的投资者。他们通过在市场波动时买入或卖出股票,帮助市场恢复均衡价格。Nagel(2012)等研究表明,短期反转效应在市场动荡时期更为明显,因为此时市场流动性较低,流动性提供者的角色尤为重要。

-

市场稳定器:流动性提供者在市场价格偏离其均衡水平时,通过反向操作(即在价格下跌时买入,在价格上涨时卖出)来提供流动性,帮助市场恢复均衡。 -

风险承担:在市场动荡时期,流动性提供者需要承担较高的风险,因为他们在价格波动较大的情况下进行交易。这种风险承担行为在市场稳定后往往会得到回报,从而体现出短期反转效应。

三 本文方法

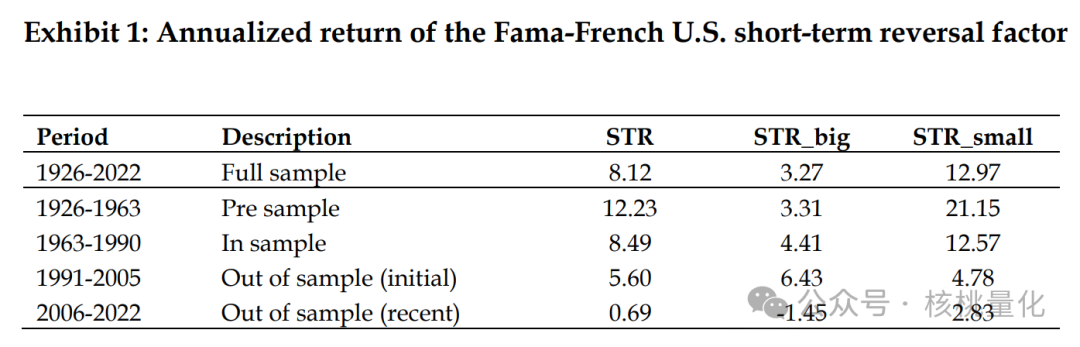

3.1 经典STR效应消失

如上图所示,经典的STR策略随着时间的推移逐渐失去效力。通过分析美国市场的长期历史数据,作者发现STR溢价在最近的子样本期几乎完全消失。尤其是在大盘股领域,这一效应表现得尤为明显。

3.2 增强型STR策略

短期反转(STR)策略基于这样一个现象:上个月收益最低的股票在下个月往往会有高于平均的收益,而上个月收益最高的股票在下个月则表现较差。然而,随着时间的推移,经典的STR策略效果日渐减弱,甚至在某些地区已经完全消失。作者发现,STR策略的这种弱化主要是因为它自然倾向于逆着行业和因子组合的短期动量效应。为了应对经典STR策略的衰减,本文提出了两种增强型策略:行业中性STR和残差STR。

行业中性STR

行业中性STR策略通过计算股票相对其所属行业的回报来避免与行业动量效应对抗。具体做法是:计算公司相对于其所属行业的上月收益,即公司的收益减去其所属行业的平均收益。

残差STR

另一种增强的STR策略通过调整股票收益以消除其对市场、规模和价值因子的暴露,然后根据这些残差收益的波动性进行标准化。调整市场β暴露的一个简单例子是:假设某股票下跌了15%,而市场仅下跌了10%。一个简单的STR策略可能会预期该股票在下个月反弹,但如果该股票的β值为1.5,则其收益实际上与预期一致,因此残差反转信号对此股票将保持中性。类似的调整也适用于规模和价值因子,这样可以避免与这些因子的动量效应相悖。

四 实验设置

作者使用1985年至2022年期间的MSCI世界标准指数中的所有股票数据进行分析。通过将股票按月回报排序并构建价值加权的投资组合,作者评估了经典和增强型STR策略的表现。此外,作者还进行了对美国、欧洲和太平洋地区的分区域分析,并扩展到新兴市场。

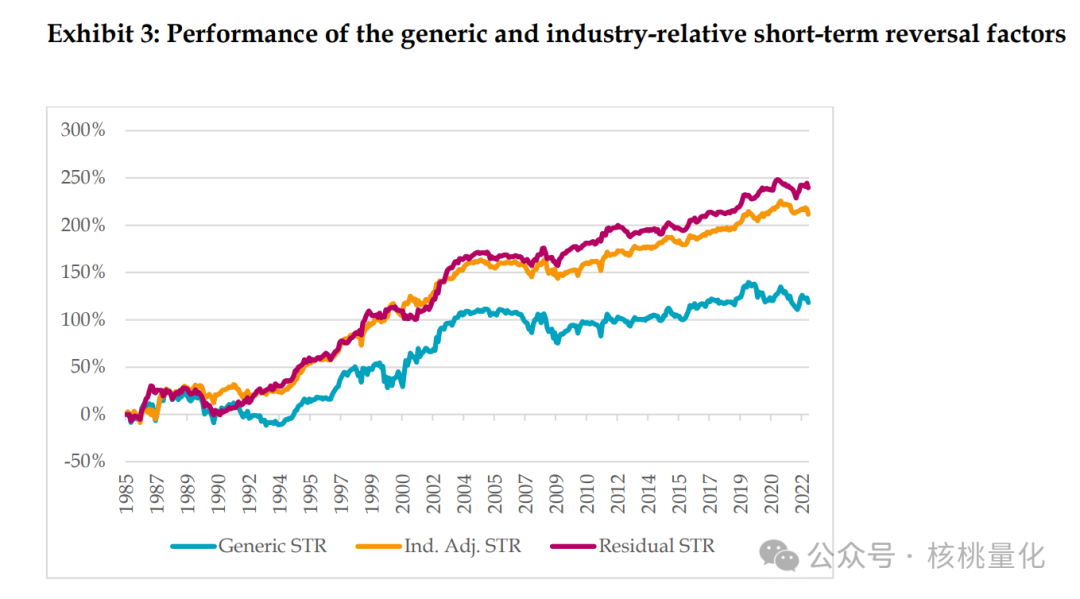

图表2展示了行业中性STR和残差STR策略相对于经典STR策略的表现。可以看出,两种增强型策略都显著提高了回报并降低了波动性,尤其是在最近的子样本期仍然保持了稳定的正回报。这表明通过避免与行业和因子动量效应对抗,可以有效复兴STR策略。

图表3展示了STR效应在不同流动性和波动性条件下的表现。结果显示,STR效应在低流动性和低波动性股票中最为强烈,而在高流动性和高波动性股票中则较弱。这表明STR效应与股票的流动性和波动性存在显著的交互作用。

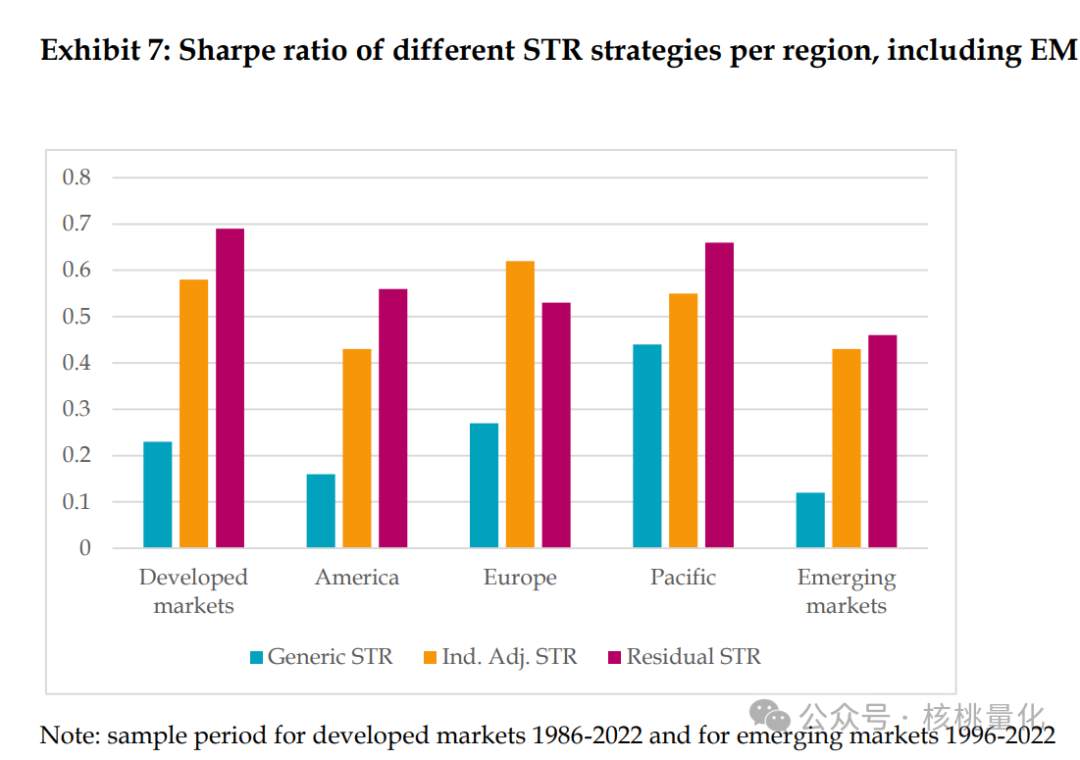

图7展示显示了增强的STR策略的夏普比率在0.4到0.7之间波动,与通用替代方案相比,平均翻了一番多。这表明改进的STR策略能够更有效地调整风险并提升绩效。尽管很难在两种替代方案中确定一个明确的赢家,但在大多数情况下,残余STR策略表现得略为有效。这种改进表明,通过对STR策略的调整和优化,可以在不同市场条件下实现更好的风险调整回报。

五 总结展望

本文通过分析经典STR策略的衰减现象,并提出了两种增强型策略来复兴这一效应。结果表明,行业中性STR和残差STR策略能够提供更高的回报和更低的风险,并在最近的市场环境中仍然有效。未来的研究可以进一步探索STR策略与其他短期阿尔法信号的结合,以提高策略的稳健性和盈利能力。此外,深入理解STR效应的根源,特别是流动性压力对其的影响,有助于设计更有效的投资策略。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111076

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!