一 本文概要

本文主要探讨了一个难题,即如何找到适用于算法投资策略(AIS)中生成买入/卖出信号的预测模型。无论我们在投资模型中引入何种理论概念,都需要解决一些类似的问题,以增加在未知数据上生成有效信号的可能性。这些问题包括测试不同模型的架构(机器学习、计量经济学、宏观经济学或统计方法)、设计适当的顺序测试程序(通常包括多个不同长度的训练、验证和测试期间)、调整超参数和优化参数、模型估计阶段以及选择适当的时间序列集合等,这些时间序列可能具有不同的分布特征。关键在于,我们需要最佳设计来解决这些问题,以避免潜在的过拟合问题,并找到最佳的投资模型方案。

本文提出了一种新的损失函数,称为平均绝对方向损失(MADL)函数。相比传统的预测误差函数,MADL函数能更好地从预测中提取信息,并用于创建高效的买入和卖出信号,从而构建更有效的算法投资策略。实验部分使用两个不同资产类别(加密货币:比特币和大宗商品:原油)的数据进行实证研究,证明了新的损失函数能够帮助我们选择更好的模型参数,并在未知数据上实现更高效的投资策略,考虑了风险调整的回报指标。

二 背景知识

已经有很大工作关注基于算法的投资策略。但是很多论文都没有进行适当的测试,因此它们的结果不能被视为有效和可靠的,存在一些常见的缺陷。这些缺陷包括:

-

过度优化机器学习模型:一些研究过于追求模型的性能,导致模型在实际应用中表现不佳。 -

错误的优化标准或损失函数:许多研究使用不合适的标准来评估模型的性能,使得选择最佳方法变得困难。 -

只有一个样本内期间和一个样本外期间:这种设计使得结果高度依赖于所选的时间段,缺乏泛化能力。 -

缺乏样本外期间:由于没有测试数据,研究的结果无法用于进行准确的预测。 -

仅使用一个基准工具进行测试:这种方法容易受到基准工具特性的影响,无法全面评估模型的性能。 -

存在前瞻性偏差:一些研究在生成买入/卖出信号时使用了未来的信息,导致结果失真。 -

缺乏敏感性分析:在评估模型鲁棒性时,很少考虑模型对参数的敏感性。 -

数据探勘偏差:一些研究只公布最好的结果,而没有全面探索其他参数和假设。 -

存活偏差:在选择指数成分股时,只选择当前的股票,而忽略了过去的股票,导致偏差。 -

不恰当的绩效指标或错误的解释:评估投资策略时,过于关注理论模型的点预测质量,而忽略了风险调整回报指标。

为了解决这些问题,我们需要对模型进行适当的测试,特别是在超参数调整阶段选择合适的损失函数。这样才能提高模型的性能和可靠性。

三 本文方法

之前的研究发现,常用的误差度量指标(如 RMSE、MSE、MAE、MAPE等)并不适合评估模型在投资策略中的预测能力。因为这些误差度量只考虑预测的准确性,而不考虑基于这些预测的投资信号的预测能力。这意味着大多数误差度量会对预测误差进行一视同仁的惩罚,无论这些误差是正值还是负值。为了解决这个问题,我们提出了一种新的损失函数,称为平均绝对方向损失(MADL)。

其中,MADL 是平均绝对方向损失,Ri 是观测期间 i 的实际收益,Rˆ i 是期间 i 的预测收益,sign(X) 是返回 X 的符号(-1、0、1)的函数,abs(X) 是返回 X 的绝对值的函数,N 是预测的数量。

通过MADL损失函数,模型能够判断预测信号是否会带来利润或亏损,以及利润或亏损的大小。模型会尽量最小化 MADL,以确保策略在产生负值时获利,在产生正值时亏损。

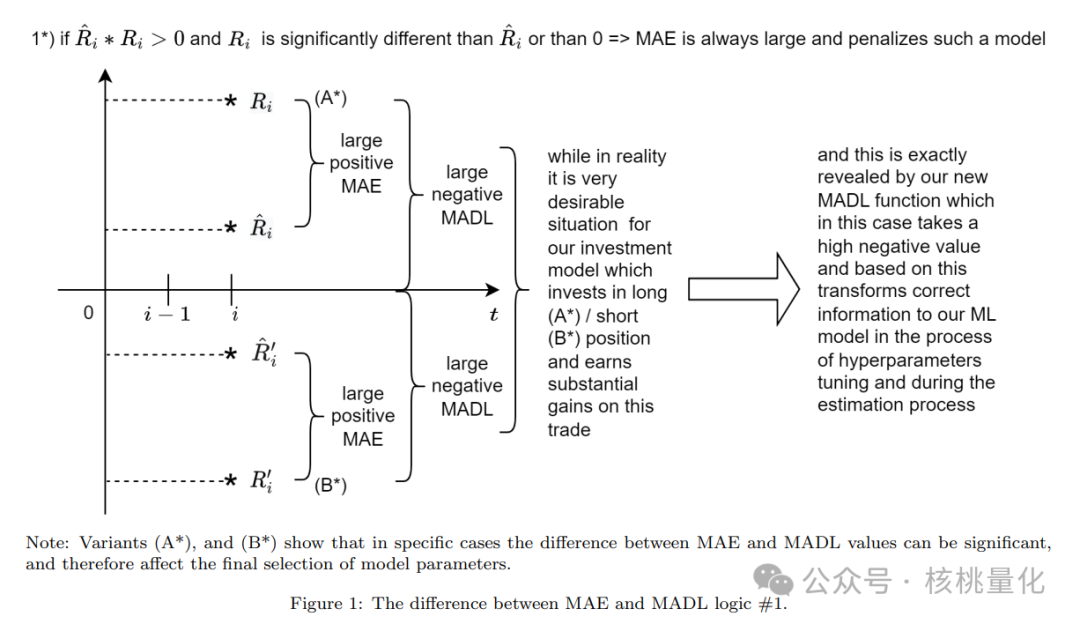

为了揭示MADL函数的特性并可视化其与经典误差度量(例如MAE)之间的差异,我们展示了它的主要特点,分别在三个连续的图表中(图1、2和3)。图1显示了MAE和MADL之间逻辑上的差异,这是导致这两个损失函数之间差异较大的原因。

图1展示了MAE和MADL之间的逻辑差异。与MAE相比,MADL能更好地评估模型在投资策略中的预测能力。对于正收益情况(A),传统误差度量可能会导致较大的误差,而MADL能准确地捕捉到这一点。对于负收益情况(B),MADL可以给出一个负值,表示模型预测会导致亏损。在超参数调整和模型估计中,我们可以使用MADL作为损失函数来指导模型的选择,以获得更好的投资信号。

图2展示了预测值和真实值符号不同的情况。对于这种情况,Mae总是会给出一个较大的值,并且会惩罚这样的模型。这是因为Mae只关注预测误差的绝对值,而不考虑误差的方向。即使误差的平方为负数,Mae会认为预测误差很大。然而,MADL在这种情况下给出了不同的指示。它会考虑预测的方向和盈利/亏损的大小,并能更准确地评估投资模型的性能。当预测误差的平方为负数且与真实值或零显著不同时,MADL会给出一个较大的负值,表示预测会导致投资算法的损失。

图3展示了Mae和MADL之间在不同情况下的逻辑差异。具体而言,当满足特定条件时,Mae和MADL的绝对值可能非常相似但符号不同。然而,在某些情况下,Mae和MADL之间可能存在显著差异,导致对投资算法的错误惩罚或正确指示投资策略的盈利能力。这些差异可能会对所选损失函数的聚合值产生重要影响。

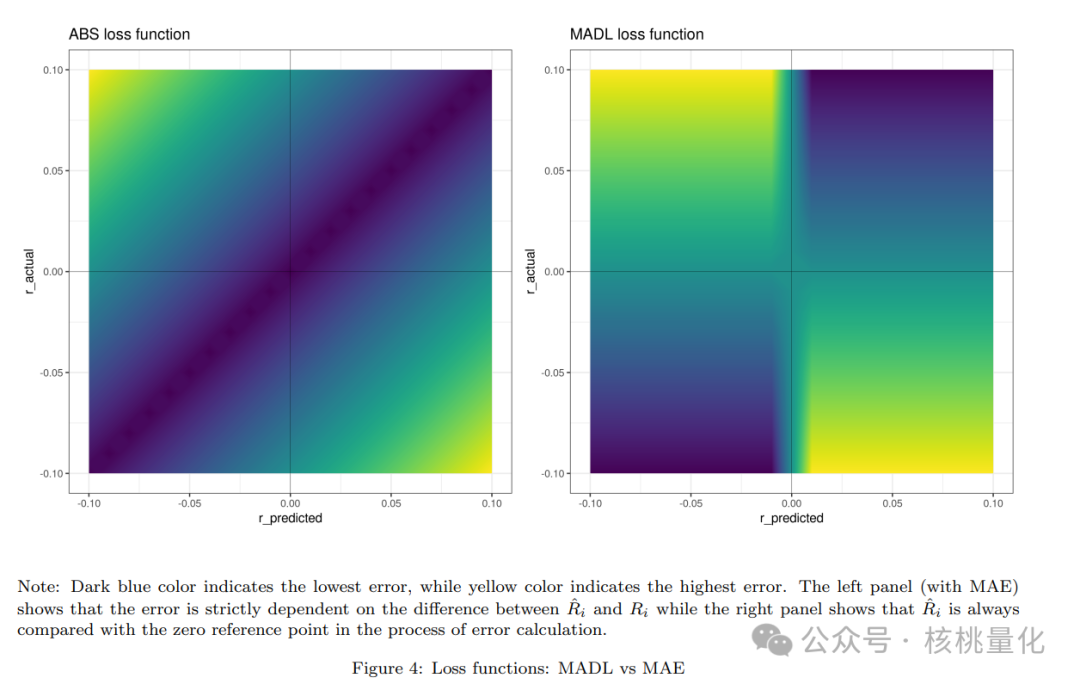

图4则展示了在观察到的回报与预测回报或零之间存在较大或较小差异时,误差的分布情况。MADL损失函数的显著之处在于,它将损失测量的参考点设定为零,而几乎所有其他经典误差度量都以预测回报为参考点。

四 实验分析

4.1 实验设置

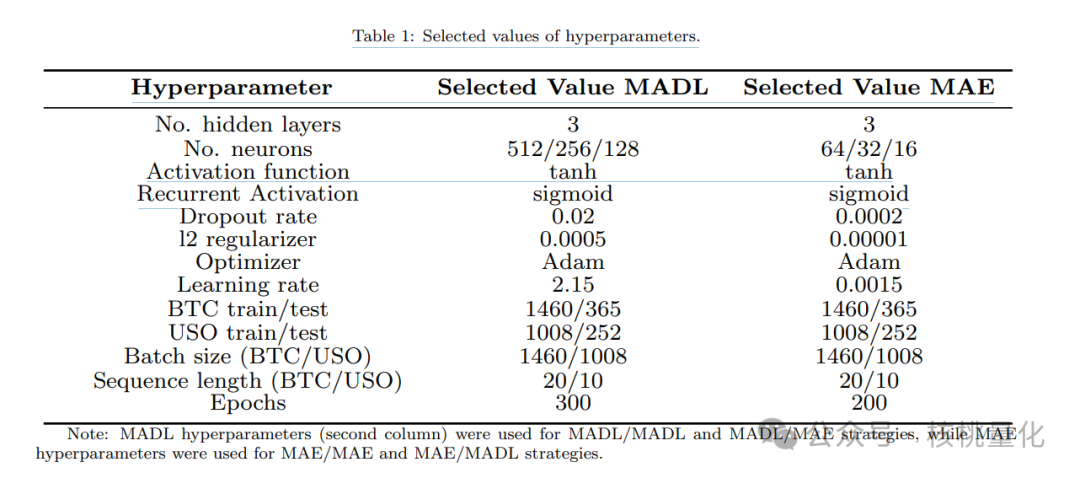

实验部分使用了LSTM模型,并采用了逐步前进的测试程序。超参数调整阶段在第一个样本内期间进行,然后在剩余的数据上训练和估计模型。使用了不同组合的损失函数来提取关于所选损失函数在这个过程中的有用信息。表1总结了每个损失函数单独选择的超参数值。

按照以下步骤进行策略验证:

-

将数据分为样本内(训练和验证)和样本外(测试)集。 -

在新的损失函数MADL和旧的MAE概念上进行超参数调整。 -

根据下一天的预测生成买入/卖出信号。 -

测试一种类型的策略,如多头/空头。 -

使用逐步前进方法进行测试。

为了评估测试策略的效果,实验部分使用了一些性能指标。这些性能指标可以分为四类:

-

回报性能指标:包括年化复合回报率(ARC)。 -

风险性能指标:包括年化标准差(ASD)、最大回撤(MD)和最大亏损持续时间(MLD)。 -

风险调整回报性能指标:包括信息比率(IR)、修改后的信息比率(IR)和聚合信息比率(IR)。 -

信息性能指标:包括观察次数(nObs)和交易次数(nTrades)。

实验数据包括:比特币(BTC)和原油(用USO ETF代表)

4.2 实验结果

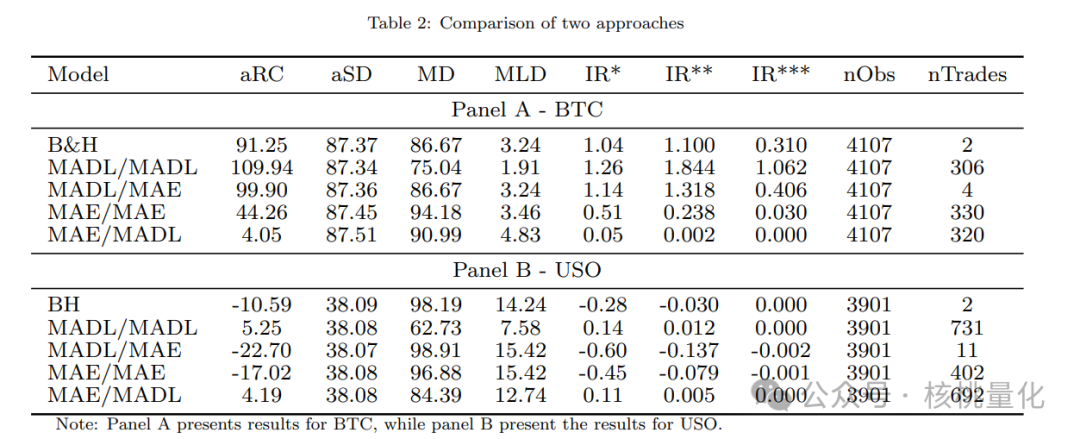

表2呈现了使用的LSTM模型的结果,其中进行了超参数调整、训练和估计,基于不同的损失函数组合:MADL/MADL、MADL/MAE、MAE/MAE和MAE/MADL。最终权益曲线的性能指标显示,无论我们选择哪种风险调整回报指标,MADL/MADL方法的结果始终是最好的。

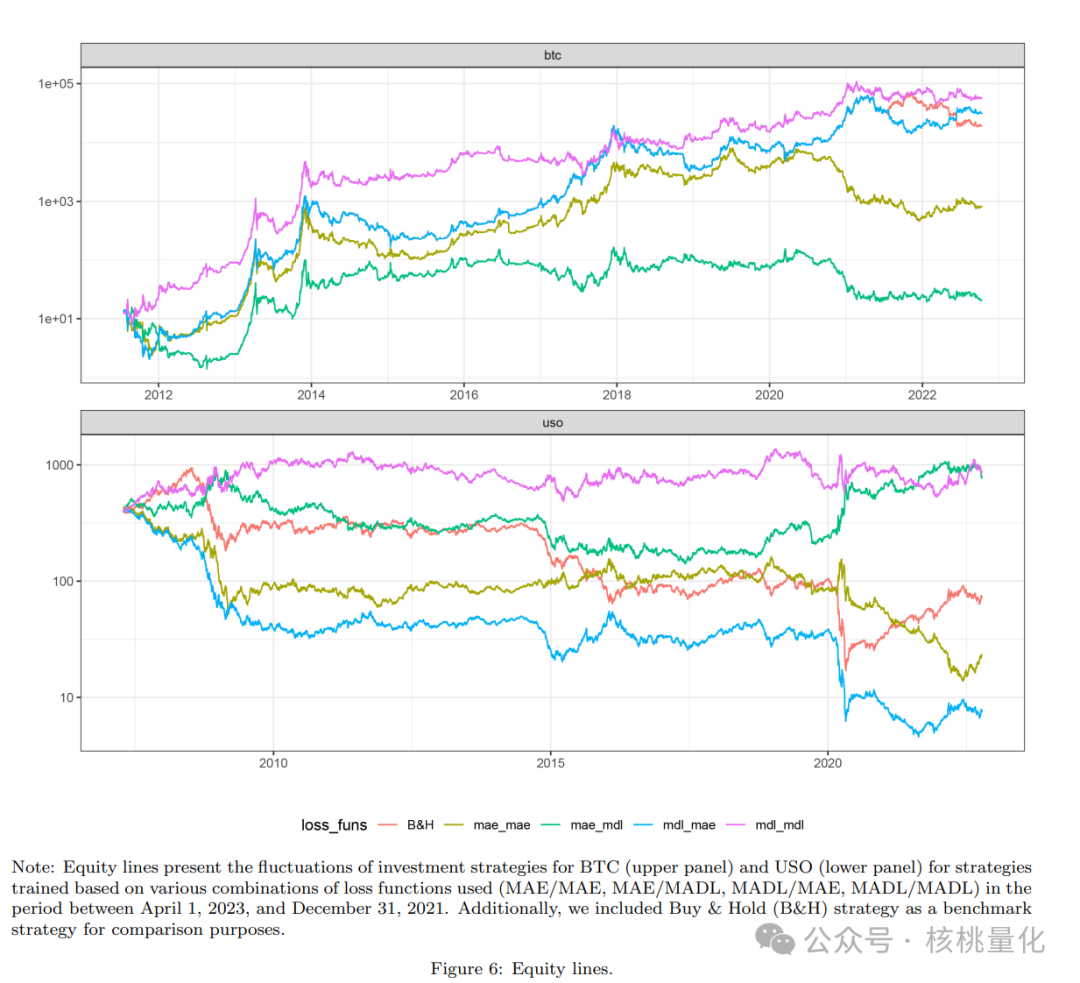

图6显示了BTC和USO的权益曲线波动情况,分为两个面板(顶部:BTC和底部:USO)。图6展示了MADL/MADL取得的最佳结果。

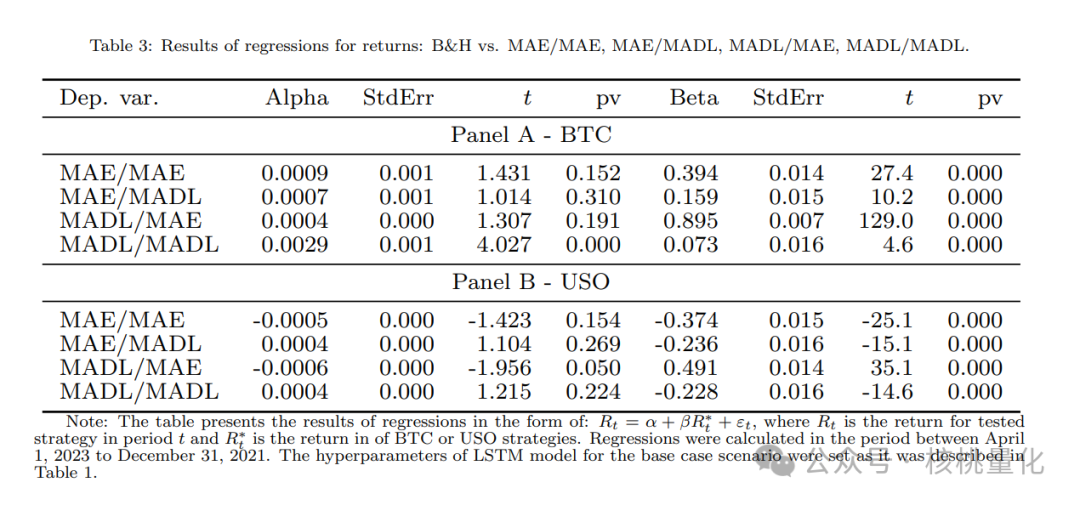

表3呈现了通过回归形式对α和β系数进行显著性检验的结果,其中Rt是买入并持有的回报率,R∗ t是多头/空头策略的回报率。表3中呈现的结果证实了表2中呈现的结果,在比特币方面,MADL/MADL策略的α是正的且显著,而在原油方面,仅部分证实了MADL/MADL策略(α是正的但不显著)。

五 总结展望

本文引入了一种名为MADL的新损失函数,与传统的损失函数有所不同。MADL损失函数在比特币和原油等不同资产上生成更有效的投资策略,并能够选择更好的超参数。未来,我们计划进一步改进MADL损失函数,引入不同的惩罚结构,以解决在优化过程中可能出现的大幅损失问题。这样的改进将有助于训练多种机器学习模型,用于生成买入和卖出信号的预测。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111053

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!