一. 本文概要

系统化交易策略是使用预测模型来进行金融交易的一种方法。然而,这些模型在金融市场条件发生剧变时无法快速适应,例如2020年的COVID-19爆发时,导致许多预测模型出现亏损。为了解决这个问题,研究人员提出了一种新的预测模型,称为X-Trend。这个模型利用深度学习技术,并采用少样本学习的方法。X-Trend通过观察一组金融市场的历史数据,来快速适应新的市场条件。它能够将相似的市场模式中的趋势转移到新的市场条件下,从而进行预测和交易。在2018年到2023年这段市场波动的时期,与其他预测模型相比,X-Trend的表现更好,它的收益稳定性提高了18.9%,是传统交易策略的10倍。此外,X-Trend还能够快速从COVID-19引起的市场下跌中恢复过来,并且对于新的、以前未见过的金融资产,它也能够进行预测和交易,取得了很好的收益。X-Trend不仅可以预测未来一天的价格,还可以输出交易信号。另外,交叉注意机制使我们能够理解预测结果与历史市场模式之间的关系。

二. 本文贡献

当金融市场的条件发生变化时,通常用于预测市场走势的模型表现得很差。最近,深度学习在从数据中学习和预测方面取得了成功,这也适用于金融市场的预测模型。然而,深度学习模型需要使用大量稳定的数据来进行学习。由于金融市场的变化,它们可能非常不稳定。当金融市场进入一个新的阶段时,通过将输入数据中包含有关市场变化时间和严重程度的指标,可以提高投资回报率。这个发现非常重要,因为它表明对于训练深度学习模型来说,了解市场进入新阶段的时间是有益的。同时,它也提出了一个重要的问题:我们是否可以有选择地利用过去的历史模式,来预测新的市场阶段的走势?

近年来,人们发现传统的时间序列动量模型在利用金融时间序列中的趋势方面的风险调整回报率从1995年到2000年的时期下降了87.4%,与2018年到2023年的时期相比。这可能是因为所谓的“因子拥挤”现象,即套利者基于相似的因素对相同的资产进行交易。这导致市场的非效率迅速消失,并增加了因流动性问题而导致的高风险事件的可能性。为了解决这个问题,人们尝试探索一些新的资产,但这些资产通常没有足够的数据来应用深度学习方法。

在深度学习领域,有一种叫做少样本学习的方法,可以快速适应新数据。少样本学习的思想源自计算机视觉领域,它的目标是训练神经网络,使其能够从很少的数据中进行学习和适应。少样本学习在处理从未见过的图像类别或解决未知的强化学习环境时表现出了很好的效果。对于系统性交易策略来说,这种方法非常有优势,因为它能够快速适应新的市场阶段或新的市场情况。一般来说,金融市场的阶段可以分为趋势和均值回归两类。均值回归是一种市场现象,即在某些情况下,价格有回归到其长期平均水平的趋势。

在这项研究中,我们结合了少样本学习和时间序列动量策略,开发了一种能够在新的市场阶段和未知市场中进行预测的模型。在实践中,我们使用不同资产类别的连续期货合约进行了实验。我们的模型在风险调整回报率方面显著优于基准模型,即以往的神经预测模型,尤其是在2018年到2023年这个极其动荡的时期。我们的模型在应对COVID-19疫情引起的市场下跌方面表现出了两倍的恢复速度。

三. 背景知识

3.1 传统动量策略

时间序列动量(TSMOM)策略是一种基于价格趋势的投资策略,认为强势价格趋势往往会持续一段时间。TSMOM策略通过计算过去一年的收益率来确定交易信号,正收益率表示多头头寸,负收益率表示空头头寸。买多策略则表示在每个时间步都持有完全的多头头寸。在构建投资组合时,使用波动率调整方法来控制风险。此方法常用于商品交易顾问(CTAs)的实践中。然而,TSMOM策略在市场条件快速变化的时期容易受到影响,这称为制度性变化或动量崩盘。

为了缓解制度性变化的影响,可以将不同时间尺度的加权信号进行组合,例如1个月、3个月、半年和1年的动量。通过组合不同时间尺度的信号,可以使策略适应不同的市场条件。MACD(移动平均收敛/发散)因子是一种常用的动量指标,用于平衡捕捉趋势和应对潜在制度性变化的权衡。MACD因子比较两个不同时间尺度的指数加权信号,通过比较产生买入或卖出信号。

3.2 深度动量策略

在金融市场中,我们经常观察到不同的价格趋势和反转现象,这些趋势可以同时存在于不同的时间尺度上。由于市场条件的复杂性和变化,将不同的交易信号成功地结合起来是一项困难的任务。为了解决这个问题,提出了一种名为深度动量网络(DMNs)的解决方案,用于预测市场趋势。研究表明,与传统的时间序列动量策略相比,DMNs在风险调整回报方面表现更好。

DMNs框架同时学习资产价格趋势和头寸大小。头寸大小使用神经网络进行估计,其中使用了长短期记忆单元(LSTM)作为主要组件。LSTM可以模拟序列数据,并通过一系列门控机制来调节信息流动。DMNs的目标是直接优化夏普比率,即在考虑风险的情况下最大化回报。DMNs是一种利用神经网络来预测市场趋势和确定交易头寸大小的方法,具有较好的风险调整回报性能。

3.3 注意力机制

注意力机制(Attention Mechanism)是一种在机器学习和自然语言处理中广泛应用的技术,用于选择与当前任务相关的输入信息。它模拟了人类注意力的行为,允许模型在处理序列或集合数据时集中关注其中最重要的部分。在深度学习模型中,注意力机制通过动态地分配权重来自适应地选择输入的不同部分。它可以通过对不同输入元素的重要性进行加权,使模型能够更加准确地处理和理解输入数据。这种加权过程可以看作是一个注意力权重的分布,其中权重越高表示对应的输入元素越重要。

3.4 小样本学习

小样本学习(Few-Shot Learning)是指在具有非常有限数量的训练样本的情况下,通过学习从这些样本中抽象出的知识和特征,来进行新样本的分类或识别任务。在传统的机器学习中,通常需要大量的标注样本来训练模型,使其能够学习到具体的特征和模式。然而,在现实世界中,获取大规模标注样本可能是困难、耗时或昂贵的。而且,一些任务可能具有特殊性质,导致每个类别只有很少的样本可用。在小样本学习中,我们面临的挑战是如何从这些有限的样本中学习到有用的特征和知识,并将其应用于新样本的分类或识别任务中。

四. 本文工作

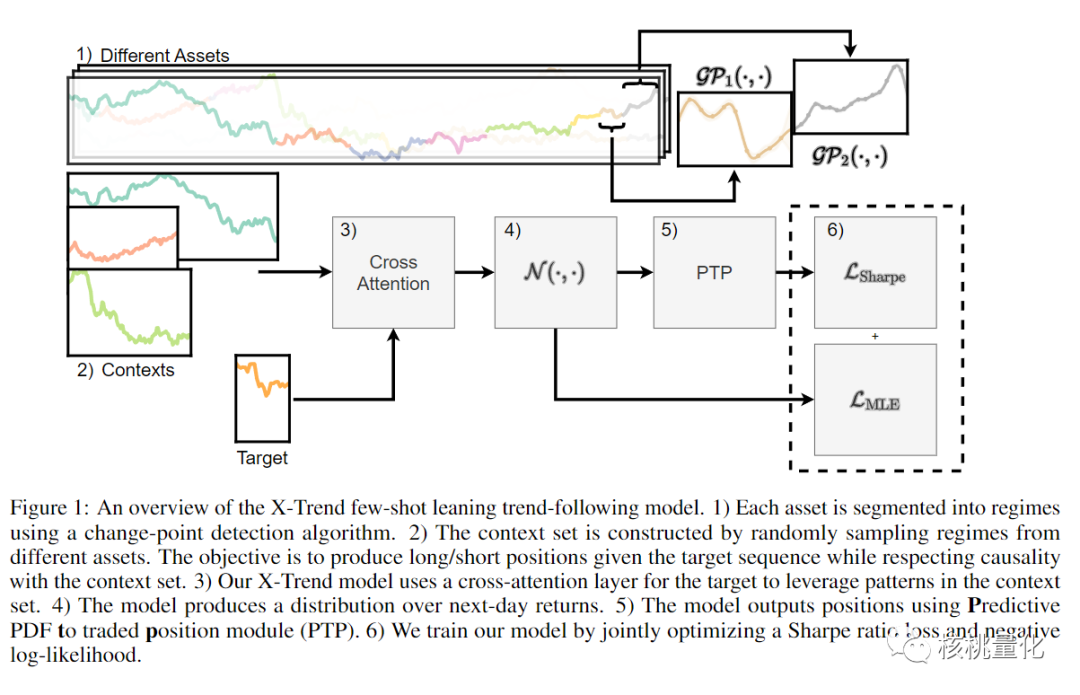

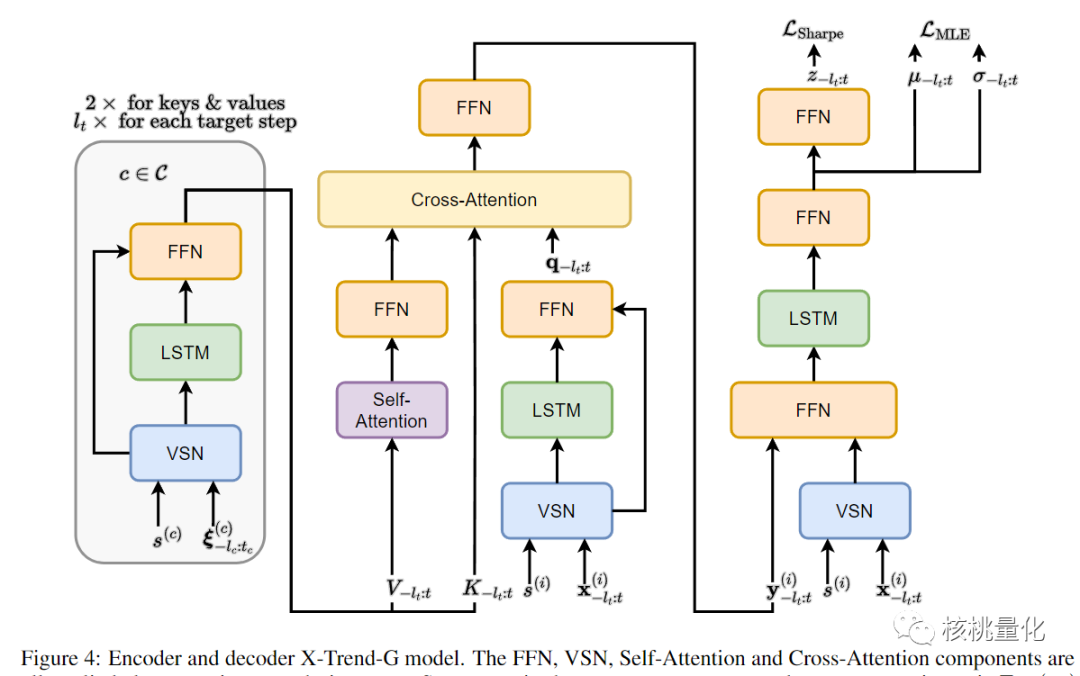

我们的目标是通过学习一个特殊的函数,将输入的序列和相关的信息转化为一个嵌入向量,这个向量可以概括输入的内容。我们考虑到序列中的每个时间点和每个资产,以及与之相关的类别信息。为了将这些信息结合起来,我们使用了一个神经网络模型。

具体地说,我们首先使用一个神经网络来将类别信息和时间序列特征进行融合。然后,我们使用一个专门的神经网络来对序列进行编码,捕捉序列中的关键模式和特征。接着,我们将编码器的输出与之前的类别信息进行结合,并通过另一个神经网络进行处理。最后,我们得到了一个表示序列嵌入的向量。

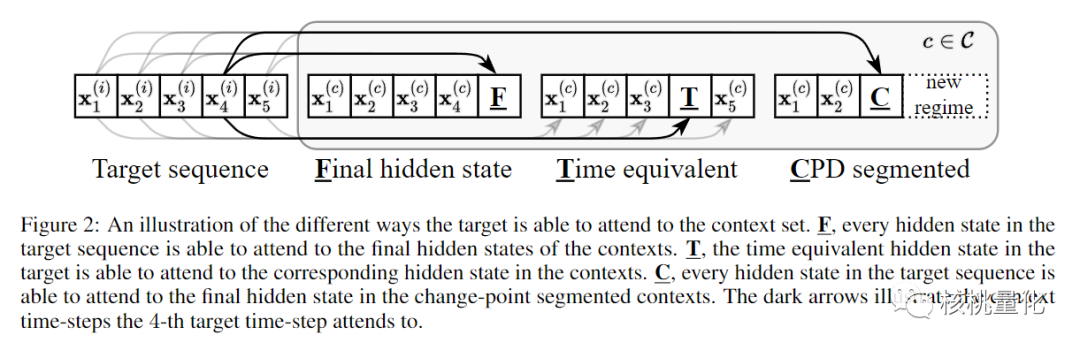

在进行回测时,我们需要构建一个上下文集合来进行预测。为了确保预测时具有因果关系,我们从过去的数据中随机选择一组大小为|C|的序列作为上下文集合。我们尝试了三种不同的方法来构建上下文序列,并选择在哪个时间点进行条件依赖。

-

第一种方法是使用固定长度的随机序列。我们在时间和资产上随机选择一些序列,并以这些序列的最终状态作为条件,对序列进行总结。 -

第二种方法是使用等效时间隐藏状态。我们随机选择与目标序列相同长度的上下文序列。对于目标序列中的每个时间步,我们使用相应的时间步的隐藏状态作为条件,这样可以在每个时间步上考虑到不同的相关情况。 -

第三种方法是使用变点检测算法对上下文集合进行分段表示。我们使用高斯过程变点检测算法将上下文集合分割成不同的区域。然后,我们随机选择一些分段的序列,并以这些序列的最终状态作为条件。我们限制序列的最大长度,并尝试了21天(1个月)和63天(3个月)两种最大长度,对于63天版本,我们使用更高的变点检测阈值,以便在两种情况下平均序列长度约为最大长度的一半。

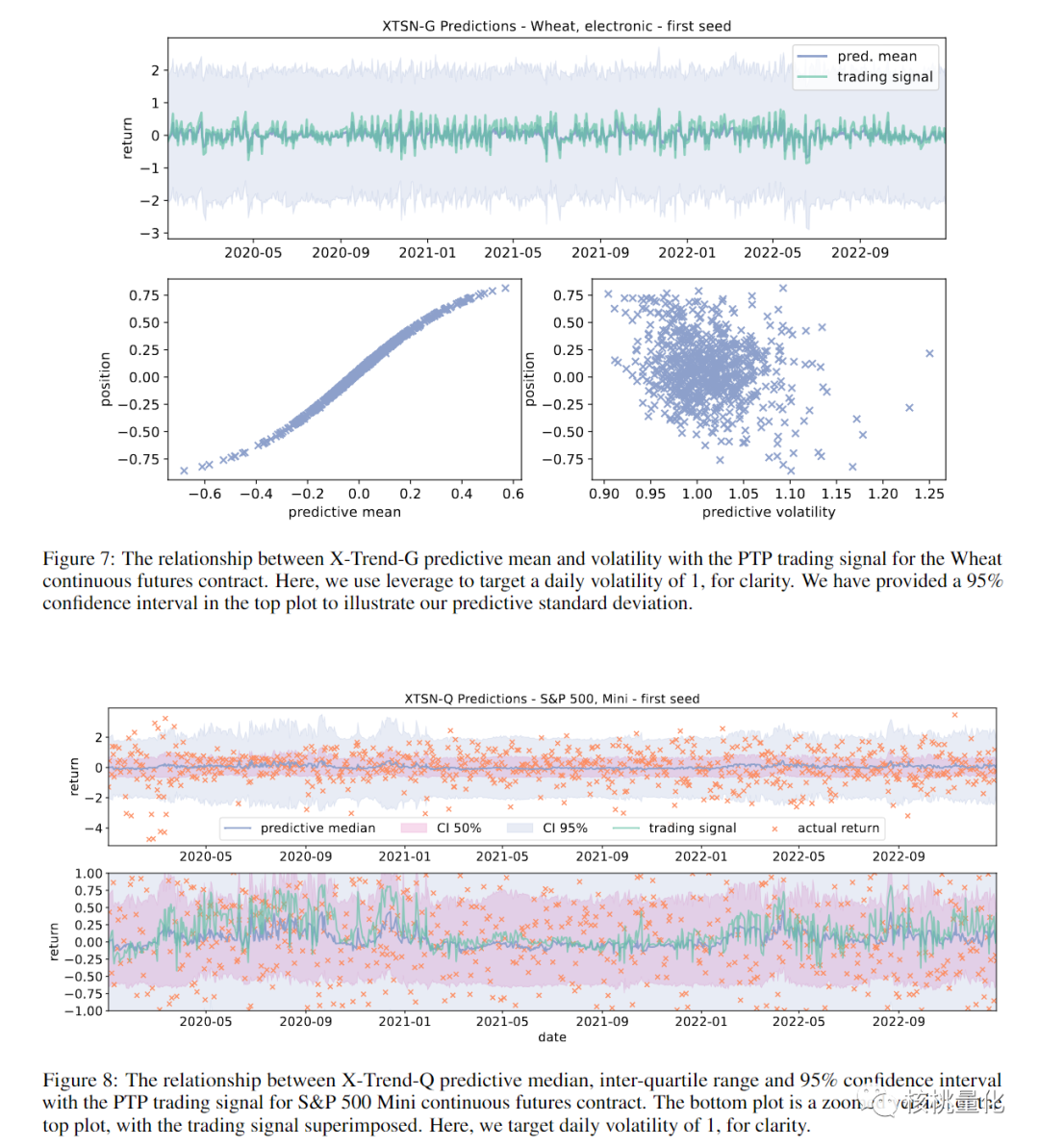

交叉注意力(Cross Attention)是一种在预测中利用上下文集合的机制。它通过目标序列和上下文序列之间的相互关注,使目标序列能够关注不同资产和不同时间段的序列。这样做的原因是,上下文集合中包含了比同一资产的近期历史更广泛的模式范围,这些模式可以通过注意力机制成功利用。具体来说,我们创建了一组关键向量(Kt)和值向量(Vt)。关键向量是上下文序列中的关键信息,值向量是上下文序列中的具体数值。对于每个查询(目标序列中的一个时间步),我们计算每个关键向量的注意力权重。然后,根据这些权重,我们对值向量进行加权,并通过多个并发的头部来扩展表示空间。

通过交叉注意力机制,我们能够利用上下文集合来增强预测。具体步骤包括将查询序列表示为查询向量(qt),利用自注意力机制更新值向量集合(Vt),并利用交叉注意力机制将查询向量与关键向量和更新后的值向量进行关联,得到最终的预测结果(y(i)t)。

五. 实验分析

5.1 实验设置

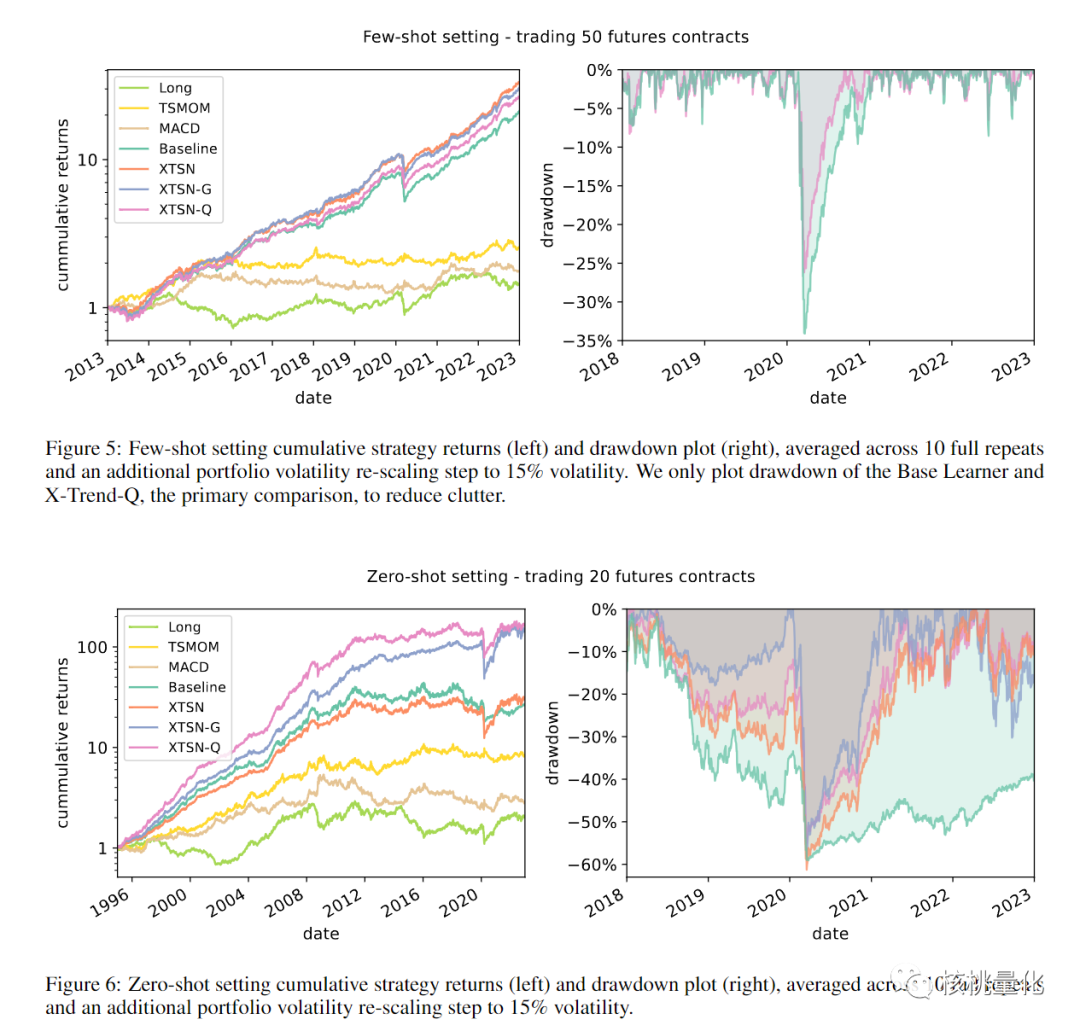

数据集:使用了Pinnacle Data Corp CLC数据库中的50个连续期货合约作为投资组合。

实验方法:使用了跨注意机制进行预测,这是一种能够在少量数据上实现低误差预测的方法。

时间跨度:实验时间跨度从1990年到2023年。

训练和测试:采用了扩展窗口方法,初始训练集为1990年至1995年的数据,然后进行外样本测试,接着将训练窗口扩展至1990年至2000年进行再次测试,以此类推。

重点观察:特别关注了2020年至2022年这段时间,因为这段时间的市场动态与训练集中的情况明显不同,包括了COVID-19危机的影响。

零样本实验:从50个资产中随机选择了20个作为测试集,剩余的30个作为训练集,旨在模拟对未见过的资产进行预测的情况。

5.2 实验结果

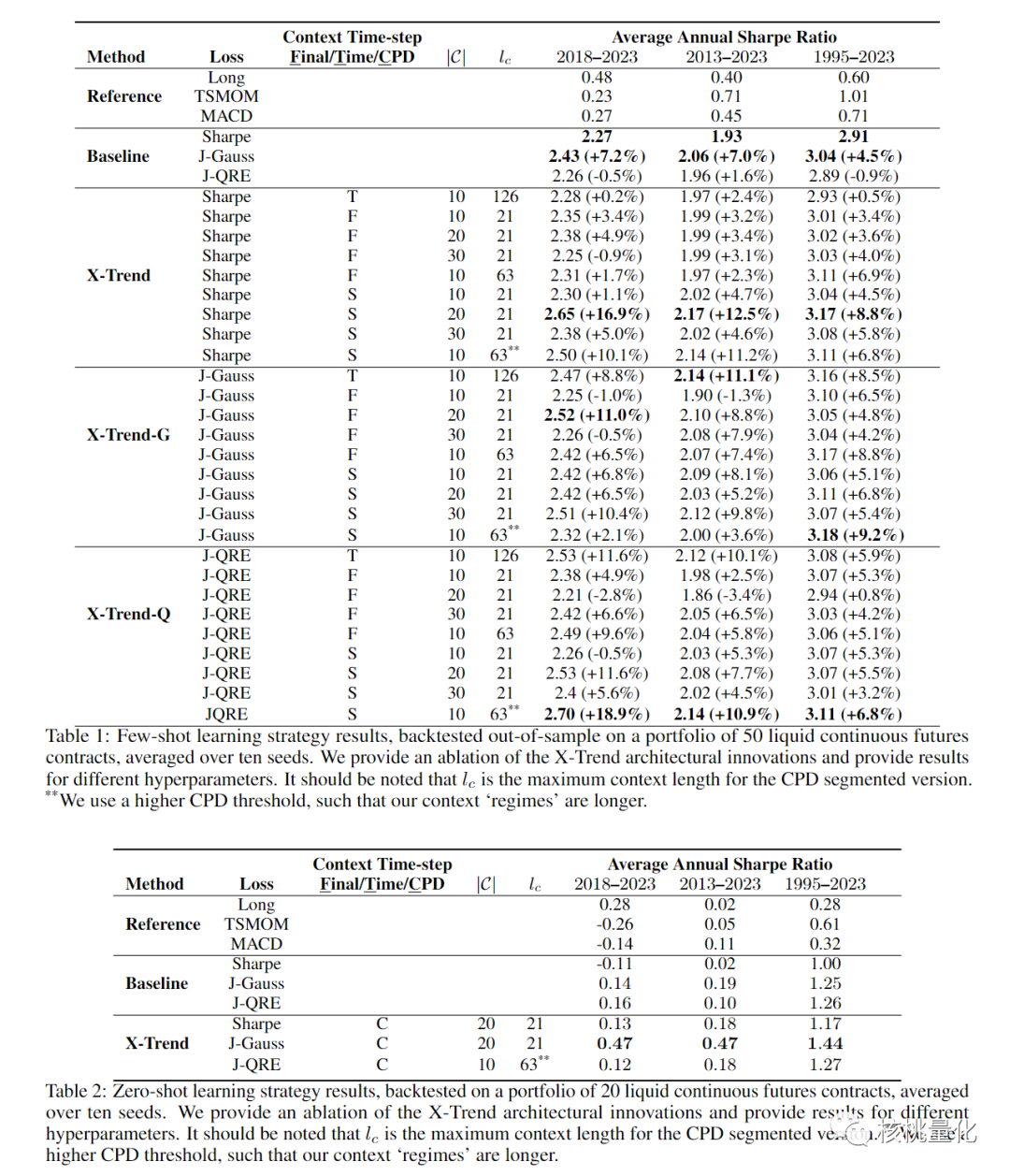

实验结果显示X-Trend用了少量样本学习和变点检测的技术,可以适应不同的金融市场环境。与其他相似的神经网络模型相比,X-Trend能够更快地从COVID-19引起的市场下跌中恢复过来。在2018年到2023年的5年时间里,相比于基准模型和传统的时间序列动量策略,X-Trend能够提高18.9%的风险调整回报率,甚至达到传统策略的10倍以上。

六. 总结展望

X-Trend是一种创新的金融预测模型,它利用少样本学习和变点检测的技术,在不同的金融市场环境中表现出优异的性能。这一突出的性能得益于X-Trend模型中的交叉注意力机制,它可以从历史数据中识别相似的模式,并将这些趋势应用于预测中。此外,X-Trend在极具挑战性的低资源环境中也表现出色,能够生成盈利的零样本交易信号,即对于以前未见过的资产,也能够实现较好的预测效果。

未来的研究方向包括进一步改进上下文集的构建方法,探索更多的技术创新,如引入交易成本和变点特征,以及在时间维度上使用自注意力机制等。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111029

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!