多元时间序列预测的一个基本假设是,其变量相互依赖。

在本文中,我们专门针对客户的多元时间序列数据设计了神经网络框架,拟合单隐层神经网络,可能存在跳跃层连接。

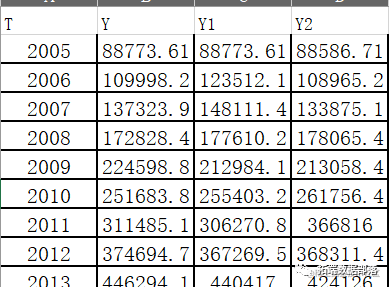

查看数据

其中Y为因变量,时间、Y1、Y2为自变量。

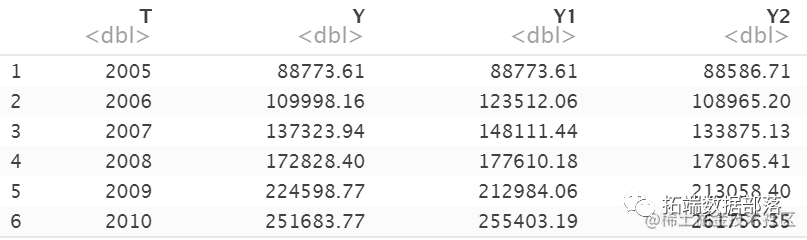

读取数据

data=read.xlsx("my data.xlsx")

head(data)

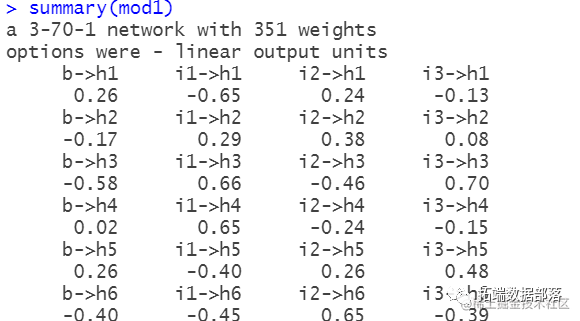

建立神经网络模型

建立单隐藏层神经网络,size参数可以确定隐藏层的节点数量,maxit控制迭代次数。

require(nnet)

## Loading required package: nnet

#设置因变量

y=data$Y

# y<-data.frame((y-min(y))/(max(y)-min(y)))

names(y)<-'y'

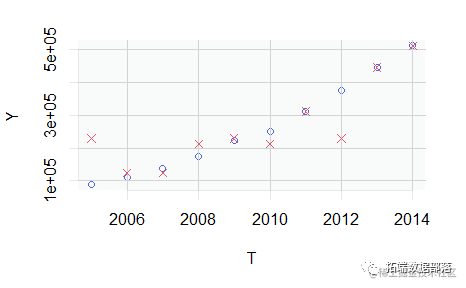

绘制拟合数据

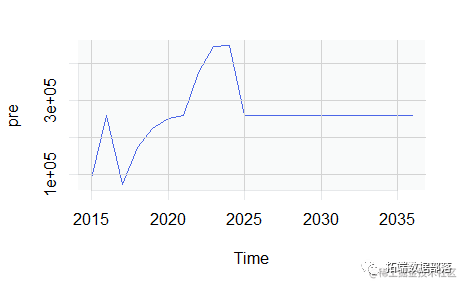

绘制未来20年的时间序列

pre=ts(pre,start = c(2015),f=1)

###############################绘制未来20年的时间序列

plot(pre, axes = F,col=2,type="l")

axis(side = 1 ,col=10)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/109216

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!