具体而言,我们设计了两个不同的模型,分别使用不同组合的历史收盘价数据作为输入,以比较它们在预测今天的收盘价方面的效果。

获取上证指数数据

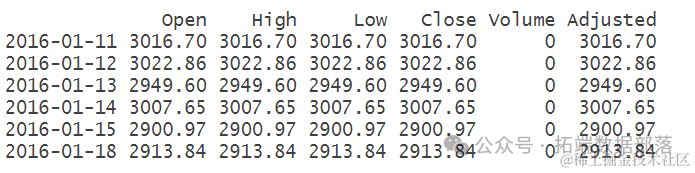

首先,我们获取了上证指数的数据,并进行了必要的数据处理,将列名命名为”Open”、”High”、”Low”、”Close”、”Volume”和”Adjusted”。下面是上证指数数据的前几行示例:

names(df)<-c("Open","High","Low","Close","Volume","Adjusted")

head(df)

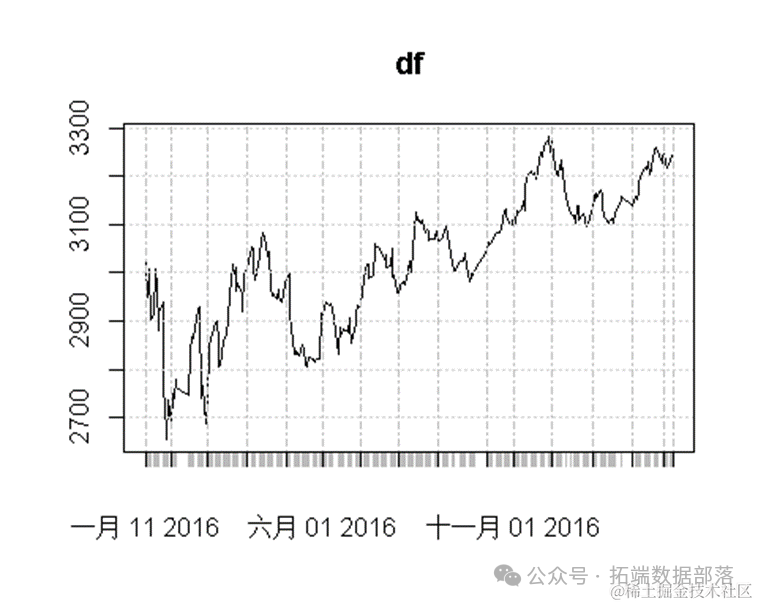

绘制指数走势

接着,我们绘制了上证指数的走势图,以直观展示指数的波动情况和趋势变化:

模型一

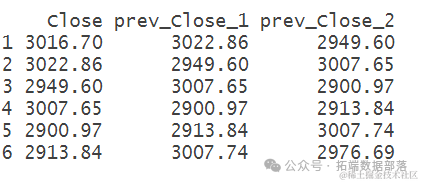

在模型一中,我们使用昨天和前天的收盘价作为输入数据,建立神经网络模型来预测今天的收盘价。首先,我们生成训练数据,将收盘价和前两天的数据整合到一个数据框中:

获取滞后数据。

当为时间滞后效应移动列时,某些行将包含 NA(非数字)值。

将收盘价和昨天与前天的数据放到一个数据,并且使用昨天和前天的收盘价建立神经网络模型,预测今天的收盘。

# 生成训练数据

train <- data.frame(

Close=prices$Close,

prev_Close_1=shift(prices$Close, 1),

建立神经网络模型

ralnet(

formula=Close ~ prev_Close_1 + prev_Cl

然后,我们使用昨天和前天的收盘价建立神经网络模型,并进行预测。最终,我们绘制了实际数据和预测数据的对比图,以评估模型的预测效果。

模型二

在模型二中,我们使用昨天、前天和大前天的收盘价作为输入数据,建立神经网络模型来预测今天的收盘价。同样,我们生成训练数据,并建立神经网络模型进行预测。然后,我们绘制了模型二的预测结果与实际数据的对比图。

更新模型,使用昨天前天和大前天的收盘价来预测今天的收盘价,并且建立神经网络模型

建立神经网络模型

nn <- neura(

....

)

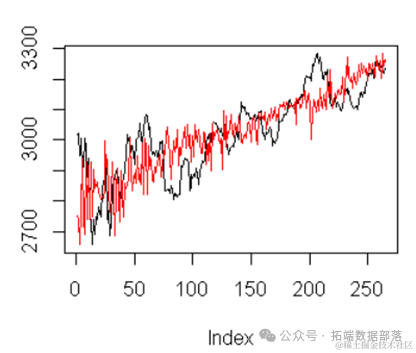

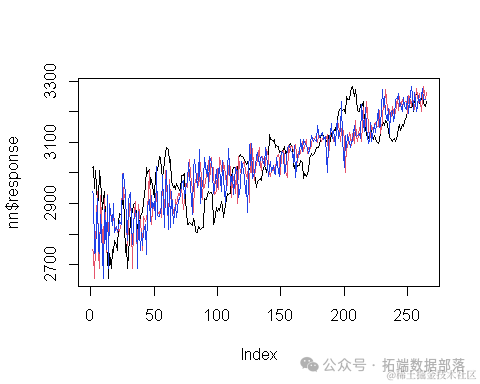

绘制预测点和实际数据的对比

从图中可以看到红色为模型一的预测 ,蓝色为模型二的预测。从图的直观对比来看,红色更接近实际的收盘价,因此模型的拟合效果更好。

通过对比模型一和模型二的预测结果图,我们发现模型一的预测更接近实际收盘价,表明模型一的拟合效果更好。这提示我们在选择输入数据时,需根据具体情况灵活调整,以提高预测的准确性。

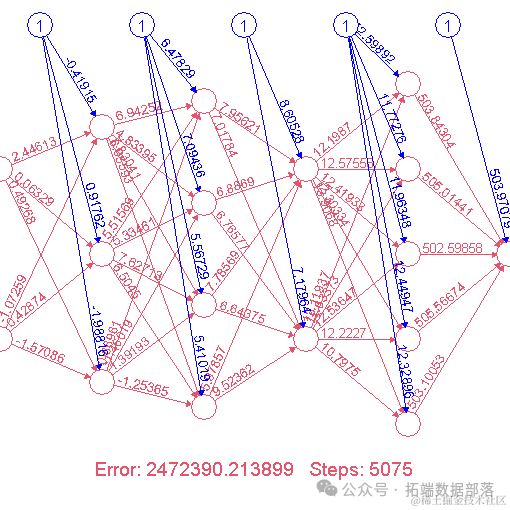

此外,我们还绘制了神经网络模型的拓扑图,展示了模型的结构和神经元之间的连接关系:

然后绘制神经网络拓扑图

从图中可以看出,该神经网络模型共有四层,包括输入节点、隐藏层和输出节点。输入节点代表昨天和前天的收盘价数据,隐藏层用于处理和学习数据,输出节点用于预测今天的收盘价。通过学习历史数据,神经网络模型可以更好地预测未来数据,为投资者和分析师提供更准确的决策依据。

综上所述,本文通过神经网络模型预测上证指数收盘价,展示了神经网络在金融数据分析中的应用。不同的输入数据和模型参数选择将影响预测结果,帮助人们更好地理解市场走势,做出更明智的决策。神经网络模型在金融领域的应用前景广阔,将在未来发挥更重要的作用,助力人们更好地适应复杂多变的市场环境。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/109168

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!