最近一段时间,我身边有越来越多的朋友在开设英国FCA的账户。

英国FCA素来有“最强金融监管”之称。可惜的是,很长一段时间国内没有开设FCA账户的渠道。但是随着交易投资越来越火热,一些优质的FCA券商也开始进入大众的视野。比如我很多身边的朋友都是在EBC Group开的户。

巧的是,最近EBC Group推出了FCA开户补贴的活动。这段时间,在EBC开设FCA账户,就可以免除包括认证费和汇款手续费在内的全部费用。

所以在开设FCA账户之前,我们从全维度评测一下,为什么FCA被称为最强监管?

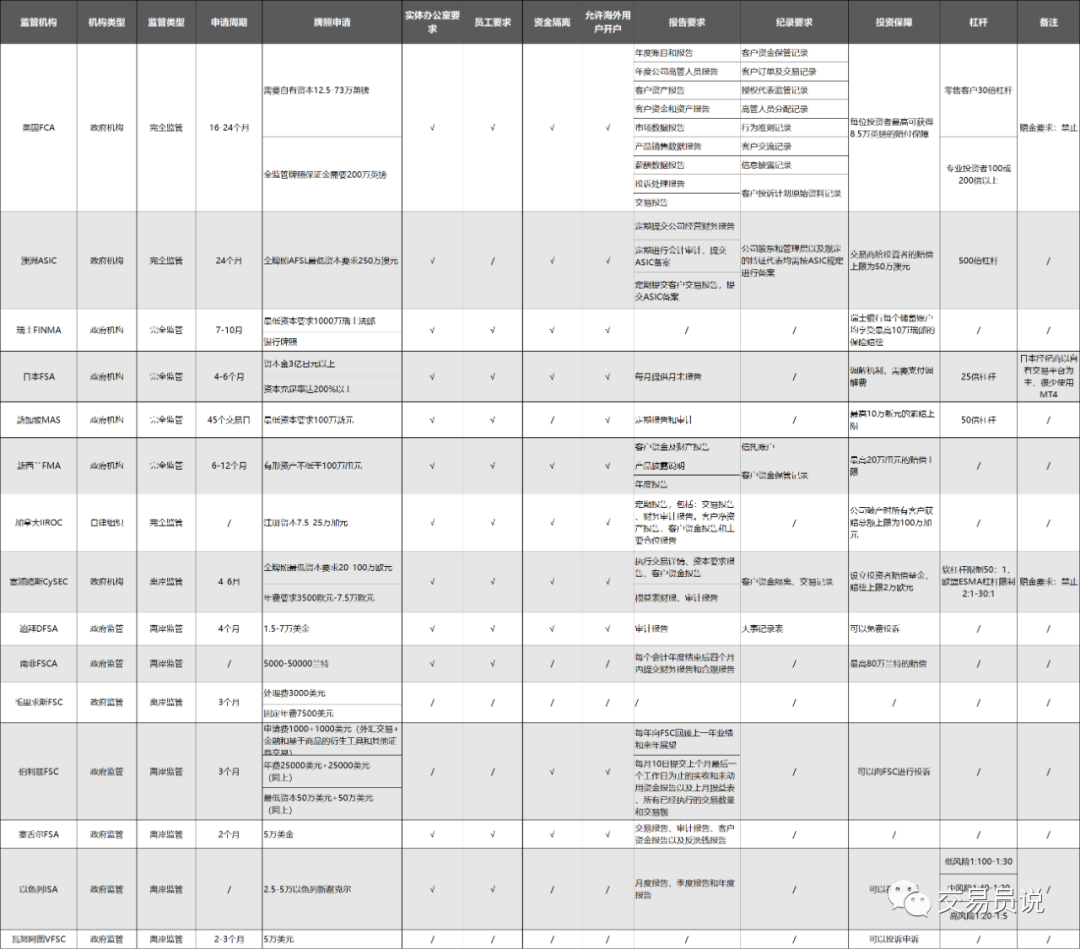

如下图,我花了点时间,做了一个比较详细的汇总,基本涵盖了我们交易中最容易接触到的金融监管机构。

有人可能会质疑为什么没有美国NFA。首先,NFA持牌机构非常少,可以说不常见;第二点,国内根本没有NFA开户的渠道,所以不在我们本次讨论的范围。

这份榜单,我按照申请门槛、报告要求和记录要求、杠杆要求等做了比较,另外还对比了各大监管的投资保障计划。

还有两个维度,包括监管的执行情况和投资保护的落实情况,我并没有体现在这个表格上,因为执行情况和落实情况,并没有一个具体的标准,千人千面,我会在分析中穿插这些维度。

一、申请门槛:

申请门槛包括申请周期和申请费用。

在我看来,顶级监管一定要有非常高的申请门槛。因为监管本身就是一个筛选的过程,门槛过低往往是泥沙俱下,很容易让用户踏入虚假平台的陷阱。常见的维度有两个,一个是申请周期,还有一个是申请费用。

1、从申请周期看:

英国FCA和澳洲ASIC的周期最长,最长都需要2年左右的时间。

相比之下,其他完全监管的牌照普遍在6-12个月之间,而离岸监管牌照基本只有2-3个月,通过难度要小上不少。

所以,在申请时间上,澳洲ASIC=英国FCA>瑞士FINMA=新西兰FMA>日本FSA=塞浦路斯CySEC>其他。

2、从申请费用看:

①瑞士FINMA更高一些,除了最低资本要求1000万瑞士法郎外,还必须持有银行牌照

②英国FCA全牌照大约在212.5万英镑-273万英镑之间

③日本FSA也比较高,资本金3亿日元以上,相当于175.62万英镑左右;

④澳洲AFSL申请要求相当于133.95万英镑

⑤其他全监管牌照普遍在100万美元以下,而离岸监管更是低至2-5万美元左右

所以,在申请费用上,瑞士FINMA>英国FCA>澳洲ASIC=日本FSA>其他。

当然,只看这两个维度是不够的,还要考虑一些隐性的因素。

首先是机构审核的问题。大部分监管是按要求提交申请材料,按流程走一步步来就可以了。

但也有个别的机构会有附加的要求,比如瑞士FINMA还需要银行牌照。

而像英国FCA这一类很成熟的监管机构,在审核企业资质时,会对平台进行层层审计和背景调查,相比于其他监管机构通过的难度更大。

其次是资金冻结的问题。如果你仔细看,你会发现大部分监管机构给出的是最低资金要求。一般来说,只要牌照下来了,资本金都会成为平台的经营资金,是可以动用的,资金约束力其实有限。

所以有的平台是申请费+年费的模式,但是普遍年费要求不高。

最麻烦的其实还是英国FCA,因为它用的是保证金模式。这部分资金一般是不可以动用的,甚至有时还会被FCA要求追加,这就非常考验平台的现金流了。

综上看,在申请门槛上,英国FCA>澳洲ASIC=瑞士FINMA>日本FSA=新西兰FMA>其他。

二、报告要求和记录要求:

持续督导是金融监管机构的主要职责。

一般都是平台定期提交报告,监管机构进行审查。当然,像英国FCA一类成熟的金融监管,还会以主动问询的方式进行核查,要求平台对一些异常的行为和现象进行解释,整体监管力度更高。

就报告和记录的内容看,英国FCA是独一档的存在,包括9+8项报告和纪录要求,可以说涵盖了金融监管的方方面面,甚至连投诉处理和客户交流之类的信息都要督导。比如你在处理投诉中有明显违规的信息,或者在和用户交流中有诱导性的信息,都会被FCA判定为违规,甚至会做出相应的处罚。

最近几年,FCA几乎暂停了牌照的发放并取消了相当一批不合规牌照,这对持牌机构合规经营的要求也是越来越高。

其他的全面监管一般就是定期报告、审计报告和客户报告等3-5项,比如澳洲ASIC和新西兰FMA等,并且有的监管还要求提交资金隔离的证明,虽然力度和范围不及FCA,但是对一般风险的防范还是比较有效的。

瑞士FINMA对于报告和记录报告没有非常明确的要求,但是会对持牌机构进行定期评估,一般大的机构一年一次,中等机构2-3年一次,小机构一般只是临时评估,存在一定的不确定性。所以,在瑞士FINMA持牌平台交易,尽可能选择大一点的平台。

而如果是离岸监管,除了塞浦路斯CySEC外,可能对报告披露都不做明确的要求,整体的安全系数也偏低。

综上看,在报告和纪录要求、持续督导方面,英国FCA>澳洲ASIC=新西兰FMA>塞浦路斯CySEC=加拿大IIROC=瑞士FINMA>其他。

三、投资保障

提供投资保障的机构不在少数。

除了我们最熟知的英国FCA最高8.5万英镑的FSCS赔付计划,还有澳洲ASIC提供最高上限50万澳元的赔付保障,瑞士FINMA为每个储蓄账户提供最高10万瑞士法郎的保险赔偿等。

但是说实话,至少从我的认知和了解中,一提到金融赔付,大部分人第一反应都是英国FCA。这是因为,FCA在金融赔付的落地上,一直是行业标杆。

精确的数字无从知晓,但是从2001年至今,英国FCA提供的FSCS计划粗略估计帮助了450万人左右,赔付的额度至少260亿英镑。这都是我们可以实际感受到的。

前段时间,为了救助瑞信,瑞士FINMA选择了全额减记ATI债券。简单说,就是FINMA在未事先咨询债权人的情况下批准重组计划,这导致AT1债券的投资者承担了全部损失。

虽然说,FINMA这么做有政策上的考量,但是作为投资者,我的直观感受却是投资风险加大了,这和FCA的赔付落地形成了对比。这也是我为什么说,赔付看的不是标准,而是落地。

所以,在投资保障这一项上,我认为是英国FCA>其他。

四、杠杆

根据用户类型提供不同的杠杆,其实也是衡量金融监管一个非常重要的维度。因为他涉及到用户保护这个维度,不仅需要制定专门的分类标准,还要分别进行监管。

近年来,顶级监管机构在杠杆上都非常谨慎,一般最多只允许500倍。如果你所在平台允许1000倍甚至2000倍的杠杆,99.9%是离岸监管。

欧盟新规MiFID II公布后,对于杠杆的使用更加克制,甚至表示未来会将杠杆限制在1:30左右。所以很多交易平台,甚至一些大平台为了规避欧盟新规,都将业务和用户转移到其他监管牌照下。

欧盟新规有两点“不讨喜”:

①要根据客户交易经验给予不同的杠杆比例,也就是平台和监管机构要对客户分类;

②杠杆太小,很多散户投资者觉得30倍杠杆太小,不能满足自己交易的需要。

所以,只有根据用户类型提供不同的杠杆,才能在监管的同时,兼顾用户保护这个功能。

目前,只有英国FCA、塞浦路斯CySEC、以色列ISA三个监管机构按照用户分类提供不同的杠杆,其中完全监管只有英国FCA一家。

所以,在这一项上,英国FCA>塞浦路斯CySEC=以色列ISA>其他。

以上就是对于各大监管全维度的评测,按照从大到小的顺序分别给5、4、3、2、1分,我大概得出了这样一个表格,其中英国FCA适当之无愧的最强监管。

当然,还是我一开始说的,评价标准千人千面。

有人还会关注监管机构所在的国家,比如在英国、美国的监管机构肯定要远比一些金融行业不强势的国家要好很多,从这一点上看,身处英国这个最老牌金融国家的FCA同样也是占尽了优势。

就目前我了解的情况,国内想要开设正规的FCA账户,并且能够享受100倍以上的杠杆,EBC Group也是独一家。

如果你还知道哪些FCA开户的渠道,不妨在评论区进行交流。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/106834

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!