在《RSRS择时(上):预测市场阻力与支撑的全新方法》和《RSRS择时(中):用加权回归和标准分改进RSRS指标》中,我们介绍了RSRS择时的思路,本文将以一个具体的例子说明如何用Python实现RSRS择时。

# 导入需要使用的库import akshare as akimport pandas as pdimport numpy as npfrom sklearn.linear_model import LinearRegression# 在matplotlib绘图中显示中文和负号import matplotlib.pyplot as pltimport matplotlib as mplmpl.rcParams['font.family'] = 'STKAITI' # 中文字体'STKAITI'plt.rcParams['axes.unicode_minus'] = False # 解决坐标轴负数的负号显示问题# 关闭警告信息import warningswarnings.filterwarnings('ignore')# 获取指数数据index_code = 'sh000300'start_date = pd.to_datetime('2005-01-01')end_date = pd.to_datetime('2023-12-31')price_df = ak.stock_zh_index_daily(symbol=index_code)price_df['date'] = pd.to_datetime(price_df['date'])price_df = price_df[(price_df['date']>=start_date) & (price_df['date']<=end_date)]price_df = price_df.sort_values('date').set_index('date')

# 基础版的RSRS# 最高价和最低价的窗口长度window_N = 16

# 初始化斜率和决定系数R-squared序列beta = np.full(price_df.shape[0], np.nan)r_squared = np.full(price_df.shape[0], np.nan)

# 逐个滚动窗口计算for i in range(window_N-1, len(price_df)): # 获取窗口数据 y = price_df['high'].iloc[i-window_N+1:i+1].values X = np.c_[np.ones(window_N), price_df['low'].iloc[i-window_N+1:i+1].values]

# 线性回归模型 model = LinearRegression() model.fit(X, y)

# 保存斜率和R-squared beta[i] = model.coef_[1] r_squared[i] = model.score(X, y) price_df['rsrs_beta'] = betaprice_df['r_squared'] = r_squared标准分RSRS = (当日斜率值 − 斜率均值) / 斜率标准差# 标准分版的RSRS# 计算标准分的窗口长度window_M = 300# 计算滚动窗口的平均值和标准差rolling_mean = price_df['rsrs_beta'].rolling(window=window_M).mean()rolling_std = price_df['rsrs_beta'].rolling(window=window_M).std()

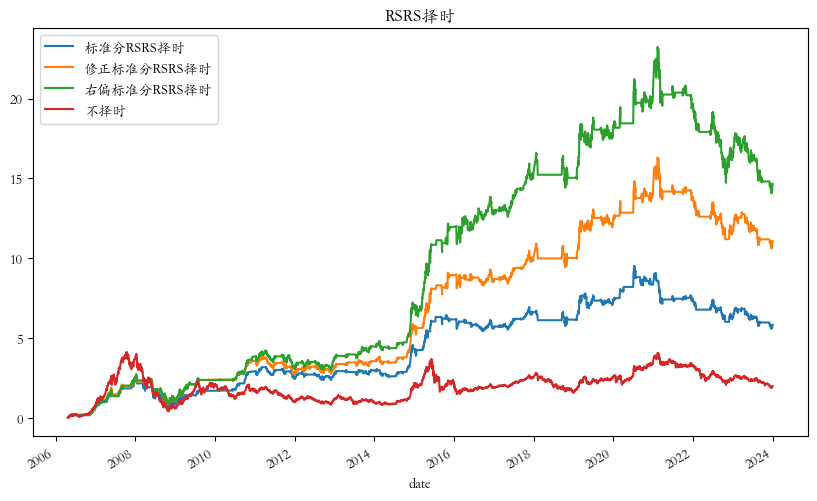

# 计算斜率的Z-score值 = (当日斜率值 − 斜率均值) / 斜率标准差price_df['rsrs_zscore'] = (price_df['rsrs_beta'] - rolling_mean) / rolling_std# 修正标准分版的RSRS = 标准分RSRS * 决定系数price_df['rsrs_zscore_r2'] = price_df['rsrs_zscore'] * price_df['r_squared']# 右偏标准分版的RSRS = 修正标准分RSRS * 斜率price_df['rsrs_zscore_positive'] = price_df['rsrs_zscore_r2'] * price_df['rsrs_beta']rsrs_list = ['rsrs_zscore', 'rsrs_zscore_r2', 'rsrs_zscore_positive']rsrs_name = ['标准分RSRS', '修正标准分RSRS', '右偏标准分RSRS']s = 0.7

timing_df = pd.DataFrame()for i in range(len(rsrs_list)): rsrs = rsrs_list[i] timing_df[f'{rsrs_name[i]}择时'] = (price_df[rsrs]>=s) * 1. + (price_df[rsrs]<=-s) * -1.timing_df = timing_df.replace(0, np.nan) timing_df = timing_df.fillna(method='ffill') timing_df[timing_df<0] = 0timing_df['不择时'] = 1.# 计算指数每日的收益率price_df['returns'] = price_df['close'].pct_change().shift(-1).fillna(0)# 计算择时后的每日收益率timing_ret = timing_df.mul(price_df['returns'], axis=0).dropna()# 计算择时后的累计收益率cumul_ret = (1 + timing_ret.fillna(0)).cumprod() - 1.# 可视化输出cumul_ret.plot(figsize=(10, 6), title='RSRS择时')

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105990

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!