引言

随着金融市场的发展,量化交易以其独特的优势逐渐崭露头角。其中,双均线策略因其简单性、直观性和实用性在量化交易领域占有一席之地。本文将详细探讨双均线策略的原理、实现方式以及在期货市场中的应用。

一、双均线策略原理

1. 均线的起源与发展

均线,即移动平均线,最早由Joseph E. Granville提出,作为技术分析中的一项基本工具,用于描述资产价格在一定时间内的平均走势。

2. 均线理论的有效性

均线理论的有效性在于其反映了市场的平均成本和趋势。当价格高于均线时,市场呈现多头趋势;当价格低于均线时,市场呈现空头趋势。此外,均线还具有一定的支撑和阻力作用。

3. 均线理论的缺陷与改进

虽然均线理论在实践中得到广泛应用,但其滞后性是一大缺陷。为了克服这一缺陷,投资者可以采用加权移动平均线、指数移动平均线等方法来更敏感地捕捉市场变化。

4. 双均线策略逻辑

双均线策略利用两条不同周期的均线(如短期均线和长期均线)来捕捉市场趋势。当短期均线上穿长期均线时,视为买入信号;当短期均线下穿长期均线时,视为卖出信号。

二、策略实现步骤

1. 数据获取与均线计算

首先,获取历史价格数据,并计算长短期均线。例如,可以选择20日和60日作为短期和长期的均线周期。

2. 交易信号设置

根据均线的交叉情况设置交易信号。当短期均线上穿长期均线时,发出买入信号;当短期均线下穿长期均线时,发出卖出信号。

3. 回测与优化

在历史数据上进行回测,评估策略的有效性。根据回测结果调整策略参数,如均线周期、交易阈值等。

三、双均线策略代码实现

# 导入必要的库from gm.api import *import talib

# 初始化函数,设置策略参数def init(context): context.short_window = 20 # 短周期均线 context.long_window = 60 # 长周期均线 context.symbol = 'SHFE.rb2101' # 交易标的 subscribe(context.symbol, '60s') # 订阅行情数据

# 主策略逻辑函数def on_bar(context, bars): # 计算长短周期均线 prices = context.data(context.symbol, '60s', context.long_window, fields='close') short_avg = talib.SMA(prices['close'], context.short_window) long_avg = talib.SMA(prices['close'], context.long_window)

# 交易逻辑 if short_avg[-1] > long_avg[-1] and short_avg[-2] <= long_avg[-2]: # 金叉,买入 order_volume(context.symbol, 1, OrderType_Market, PositionSide_Long) elif short_avg[-1] < long_avg[-1] and short_avg[-2] >= long_avg[-2]: # 死叉,卖出 order_volume(context.symbol, 1, OrderType_Market, PositionSide_Short)

# 运行策略if __name__ == '__main__': # 设置回测参数 run(strategy_id='strategy_id', filename='main.py', mode=MODE_BACKTEST, token='token_id', backtest_start_time='2020-04-01', backtest_end_time='2020-05-31', # 其他配置... )四、回测结果与稳健性分析

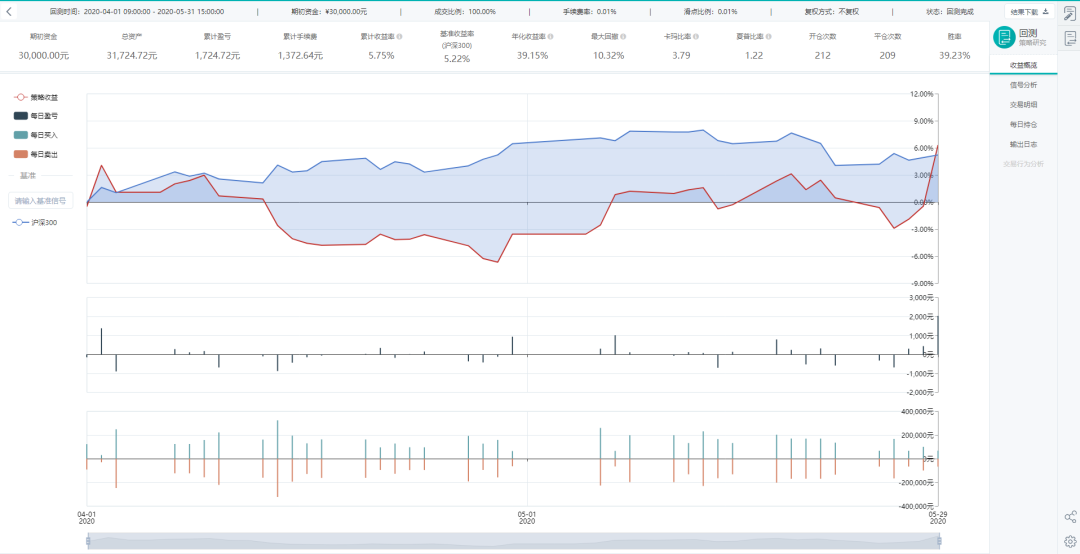

设定初始资金3万,手续费率为0.01%,滑点比率为0.01%,得到的回测结果如下图:

策略整体收益率5.75%,年化收益率为39.15%,同期沪深300收益率为5.22%,策略跑赢沪深300.最大回撤为10.32%。

1. 回测设置

以SHFE.rb2101合约为例,设定回测时间、初始资金、手续费率和滑点比率等参数。

2. 回测结果

根据回测结果,分析策略的整体收益率、年化收益率、最大回撤等指标,并与市场基准进行比较。

3. 稳健性分析

通过改变标的、回测期、均线周期等参数,测试策略的稳健性。观察策略在不同市场环境下的表现差异,并据此调整策略参数。

五、结论

双均线策略作为一种经典的量化交易策略,在期货市场中的应用显示出其有效性。然而,由于市场的复杂性和不确定性,投资者在使用双均线策略时需要注意以下几点:

- 风险管理:合理控制仓位,避免过度交易,以降低风险。

- 参数优化:根据市场变化不断优化策略参数,提高策略适应性。

- 结合其他指标:在实际应用中,可以结合其他技术指标或量化模型来提高策略的准确性和稳健性。

总之,通过严谨的回测和稳健性分析,双均线策略可以成为投资者量化交易工具箱中的有力工具。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105440

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!