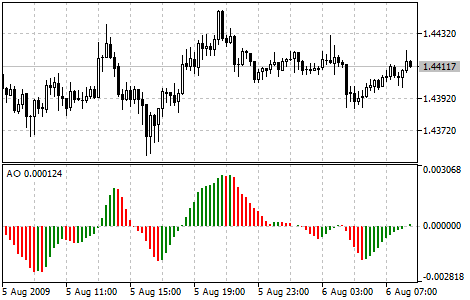

一、AO指标的计算

二 、生成交易信息

三、动量震荡指标AO策略量化实战

import pandas as pdimport numpy as npimport pandas_datareader as pdrfrom datetime import datetime

# 计算AO指标def calculate_ao(data): data['AO'] = data['Close'].rolling(window=5).mean() - data['Close'].rolling(window=34).mean() return data

# 生成交易信号data = calculate_ao(data)data['Signal'] = 0data['Position'] = 0

# 当AO值从负变正时买入data['Signal'][data['AO'] > 0] = 1# 当AO值从正变负时卖出data['Signal'][data['AO'] < 0] = -1

# 计算持仓data['Position'] = data['Signal'].diff()

# 回测策略def backtest_strategy(data): data['Strategy_Returns'] = data['Position'].shift(1) * data['Close'].pct_change() data['Cumulative_Returns'] = (1 + data['Strategy_Returns']).cumprod() return data四、结论

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105419

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!