走过一些路口,恍惚间似乎看到排起的,做核酸的长队,但又似一段尘封的记忆。之前在医院门口,又是行程码又是健康宝,现在都已然消失不见。

刷《狂飙》到下半场,其实这才是正片。所有的获得背后都有代价,看似巨大的利益背后,都意味着被绑定,无法脱身的代价。社会运行从强调效率转向公平,回头看的机制有着很强的威慑力。健健康康、平平安安,财富是实现思想独立的手段,本质还是更加自由地体验人生。

——“古今多少事,转眼终成空”。权力、财富没有必要执着,有度,知足而常乐,取与自己能力匹配的收益,安心体验这本不长的一生。

01 投资思路

今天看一篇研报——“宏观动量策略在全球股票市场中的实证”。区别于趋势跟踪策略只使用资产的价量数据,宏观动量策略采用宏观基本面数据产生交易信号,与传统资产类别、趋势跟踪策略和其他风格溢价策略均具有较好的互补性。

其实就是在价量之外,找更多的因子,宏观基本面的因子。

五种影响标的资产价格的宏观变量(经济增长、通货膨胀、国际贸易、货币

政策、风险情绪)。

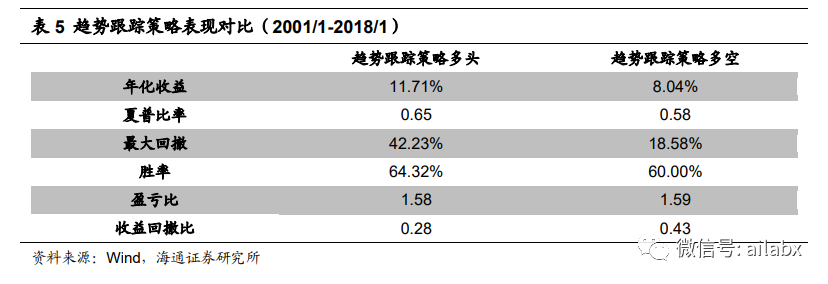

2001/1-2018/1,以月度为频率,等权持有策略年化收益为

6.59%,夏普比率为 0.36,最大回撤为 63.77%;宏观动量多头策略年化收益为

8.05%,夏普比率为 0.39,最大回撤为 61.10%。

研报认为,宏观动量多头,这个“显著优于”等权基准。这个结论我是不太认可的,因为我直接使用指数的20日动量,应该都可以做得比这个交易好。策略要么就收益率明显高出一截,要么收益率相当,而最大回撤大幅度降低。明显,这个都没有,只是略微下降。要说到是不是市场的随机波动都未可知。

国内宏观动量四因素策略表现。

进一步筛选国内宏观变量指标,选取OECD综合领先指标、PPI同比、CFETS人民币汇率指数、Wind全A超额收益构建宏观动量四因素择时信号,多头择时策略年化收益为25.40%,夏普比为1.19,最大回撤为29.74%,胜率为76.36%,收益回撤比为0.85;多空择时策略年化收益为28.49%,夏普比为1.04,最大回撤为30.09%,胜率为67.71%,收益回撤比为0.95。均较长期持有策略提升显著。

其实这样的策略可以有无数个,这样的研报也见过很多。多因子,如何排列如何,如何把多个因子合成一个因子等等,甚至使用机器学习来合成因子。不过,具体到了实盘之后,效果如何,仍然是未知数。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104150

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!