成长感悟

人与人协作,一旦涉及利益相关的协作 ,就需要考验人性的复杂。

比如职场,合伙创业,或者其他的一些利益共同体。

有多少创业伙伴,夫妻可以共患难,而很难同享乐的。

职场也是,你招一个好朋友到你的部门,那你们之间的友情就要受考验;你与好朋友合伙办公司,你很可能会失去这个朋友。

苏东坡如此洒脱之人,淡泊之心,被一贬再贬,好大一部分也是他之前的好友所为。人有了利益之争,就有羡慕嫉妒恨,未必你就直接得罪他,也许你无意间挡了谁的道,也许他就不喜欢你过得比他好,也许。。。这里的情况太多。

旧时仅有仕途一条道,现在好很多。此路不通,换条路走,尽管如此,还有人想不开。

程序员天然有个好处,与代码和算法打交道,比较纯粹,也是我大学选专门,后来入行的初衷。但走了管理之路,角度转换,承担的目标不一样,也需要处理复杂之关系。

唯有量化,AI量化,面向机器,面向市场,这个冷酷却很公平的一个朋友。

投资刷新

投资评估有两个维度:内在价值,也就是估值,这个东西值多少钱。二是价格趋势。二者都是随时间变化的。

基本面好,成长性高的指数,比如长期高ROE的行业。它的内在价值随时间会抬高。这是基本面收益率。

估值是市场共识,这个会被情绪放大。

投资大体上有三种体系:从易到难,从宏观到微观。

一、长线的资产配置,合理的价格,买入好东西,恒定市值恒定。

我主要以固收+,和优质指数基金(稳定的高ROE),恒定市值(比如纳指100市值5万,当涨10%,也就是市值变成55000时,卖出5000,反之跌到45000时,定投补仓至5万)。如此成本越来越低,但始终在场。

这个体系我已经运行了几年,很稳健也省心。

二、中期的主动管理,可以用场内ETF。

大类资产轮动——选择最优的标的持有,轮动的逻辑。相对优势。投资组合的手法,比较容易控制回撤,etf,可转债,股票等。

这是下一步要重点发力的,从etf开始,然后到可转债、股票组合等。

三、纯粹择时。

比如期货或加密货币。加杆杆,做多空,止盈损,属于最难的级别。既然最难,正确的理念应该是小投入,高杠杆,高回报比。

阅读pybroker的代码

周末不写代码了,但可以抽空读一读代码。pybroker我是比较满意的,我之前自己写了一个回测框架,极简的,简化了很多东西,我没有使用order,没有记录trade。也没有管做空,止盈损之类的,pybroker麻雀虽小但很全。而且把缓存,指标,机器学习模型以及模型的walkforward模型都实现好了,而且代码可读性高。因此,pybroker是后续我的系统的一个基础。

pybroker官方特性介绍:

- 1、基于NumPy构建的超快速回测引擎,并使用Numba加速。

- 2、轻松创建和执行跨多个标的的交易规则和模型。

- 3、可访问来自Alpaca和Yahoo Finance,AkShare的历史数据,也支持使用自定义数据接口。

- 4、可使用Walkforward Analysis方法训练和回测模型,模拟策略在实际交易中的表现。

- 5、使用随机引导法提供更准确的交易指标,以提高可靠性。

- 6、缓存下载的数据、指标和模型,以加快开发过程。

- 7、通过并行计算实现更快的性能。

- 8、支持对资产进行排名,自定义头寸,设置止损。

- 一共不到15个文件:

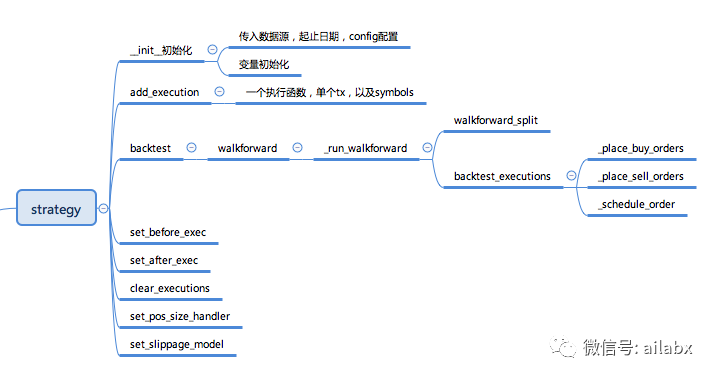

- 框架核心是strategy在strategy.py中。

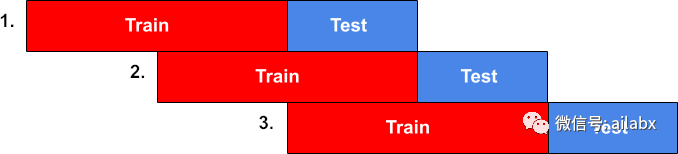

- 回测核心,实现了walkforward分析算法:

- PyBroker使用Walkforward Analysis方法进行训练和回测。这种方法会将历史数据分成多个时间窗口,并模拟现实世界中使用新数据执行和重新训练策略的过程。模型首先在最早的时间窗口上进行训练,并在该时间窗口的测试数据上进行评估。随着算法向前移动以评估下一个时间窗口,来自前一个窗口的测试数据被添加到训练数据中。这个过程会重复进行,直到所有时间窗口都被评估完毕。这种算法可以有效地验证策略的可靠性,避免过拟合问题,并提高其在真实市场中的表现。

传统量化:

lookahead: int = 1,

train_size: int = 0,

windows = 1,

规则量化里,返回所有数据。

执行backtest时,生成买单,卖单,平仓单。先平仓,再执行买卖单。注

意pybrokder是支持多空操作的。

围绕着strategy,执行backtest,就可以把整体pybroker整体框架

串起来。

pyboroker代码简洁,写得不错。

后续我们搞个专栏,专门梳理一轮代码细节。

我们在这个基础上,扩展:因子表达式、积木式开发,机器模型modelzoo

,因子分析,回测可视化等等。

当然作者也在持续开发,我看最近就把akshare数据源整合进来了。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104124

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!