本周关键词是:“风险预算”,“风险平价”。

其实从MVO(均值-方差)模型开始,投资才真正进入教科书,成为一门科学。现代投资学也是从MVO开始讲的。当然散户学投资仍然从K级、均线,MACD开始。

由于MVO对参数敏感,且依赖收益率的预测,而收益率本身仍难预测,导致MVO在实战中难以应用。达利欧发扬光大的“风险平价”,仅依赖波动率,而波动率相对而言比较稳定,更容易预测。

桥水基金认为,所有投资品的收益都可以分解为3个部分:1)现金(Cash)回报率;2)高于现金的基准收益率,即市场的超额回报率(Beta);3)来自于主动管理的收益(Alpha):

Return (回报)= Cash(现金)+ Beta + Alpha

因此,在桥水基金的理念中,Beta才是投资回报中最重要的部分。投资的关键就应该是确定Beta的配置,而不是追求战胜市场。全天候策略试图解决的问题就是:应该建立一个怎样的大类资产组合,即持有多少比例的股票、债券和商品,才能保证在所有经济环境下都能有良好的表现。

尝试构建中国版的全天候策略。具体包括,股票—沪深300指数(000300.SH)和香港恒生指数(HSI.HI)、黄金—SGE黄金9999现货(AU9999.SGE)、商品—Wind商品指数(CCFI.WI)、债券—中证企业债指数(H11008.CSI)

这里债券部分指数数据不好找,我使用了上证企业债指数来代替:000013.SH。

股票部分我引入了 美股(SPX), 港股(HSI)和欧洲(德国,日本 )以有A股的沪深300。

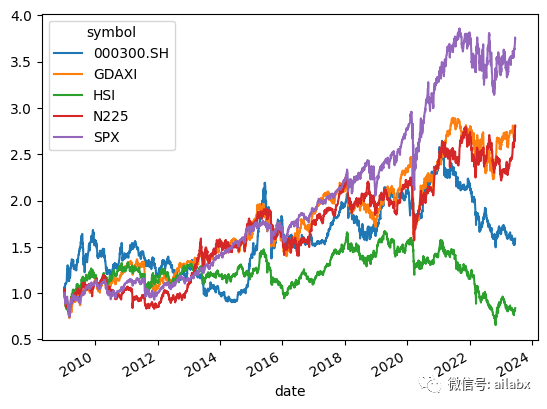

老规矩,看一下等权再平衡,做为基准参考:

年化8.3,这就是市场的beta。我们这个专栏,一直说应该投资,至少应该理财就是这个意思。加上自己的一些筛选,正确的理念,年化8-12%的长期收益一点都不难。如上就是数据论证。

大家可前往星球下载数据、代码,自行修改验证。

下一步我们使用风险平价来优化它们。

这是我实现的WeightRP,风险平价来计算并调仓。

和之前代码的区别是,这里使用了一个pyrb的包,大家直接pip install -r requirements.txt即可。

from pyrb import EqualRiskContribution import numpy as np import pandas as pd class WeightRP: def __call__(self, context: ExecContext): hist_df = context.hist_df rets = hist_df.pivot_table(index=hist_df.index, columns='symbol', values='return_0') if len(rets) < 66: return True if len(rets) > 252 * 3: rets = rets.iloc[-252:] cov = rets.cov() * 252 ERC = EqualRiskContribution(cov) ERC.solve() optimal_weights = ERC.x weights = {s: w*0.99 for s, w in zip(cov.index, optimal_weights)} context.portfolio.order_target_weights(weights)

策略的代码如下:

from engine.env import Env from engine.algo.algo_weights import * from engine.algo.algos import * indexes = [ 'HSI', 'SPX', 'GDAXI', 'N225', '000300.SH', ] from engine.datafeed.csv_dataloader import CSVDataloader loader = CSVDataloader(indexes, start_date="20100101") df = loader.load() df e = Env(df) e.set_algos([ RunQuarterly(), SelectAll(universe=indexes), WeightRP() ]) e.backtest_loop() e.show_results()

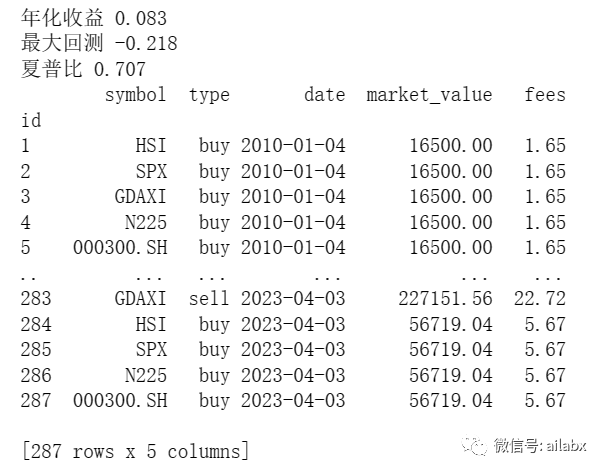

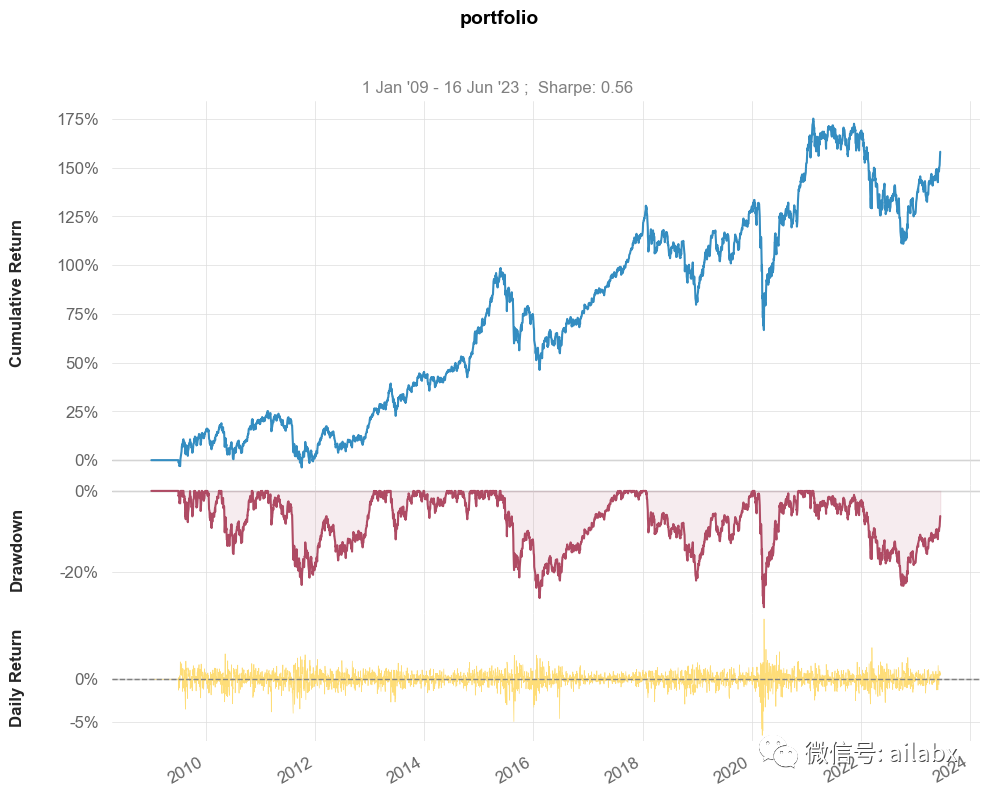

相比等权:年化收益 0.083最大回测 -0.275,夏普比 0.626。

风险平价并未带来明显的好处:年化收益 0.066,最大回测 -0.286,夏普比 0.562。

当然,由于数据的问题,这里我们没有引入债券,黄金和商品。

而风险平价核心逻辑就是让风险贡献相等。债券,商品,股票,面对通胀与增长会有“轮动”的情况。而应用于单一股票这一个领域,则风险分散不明显。因此,风险平价也不是随便套用就用生效的。

目前发现投资里“唯一”的确定性,就是组合,分散可以降低波动率。比如股债平衡,收益率下降的速度,远小于波动率下降。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104110

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!