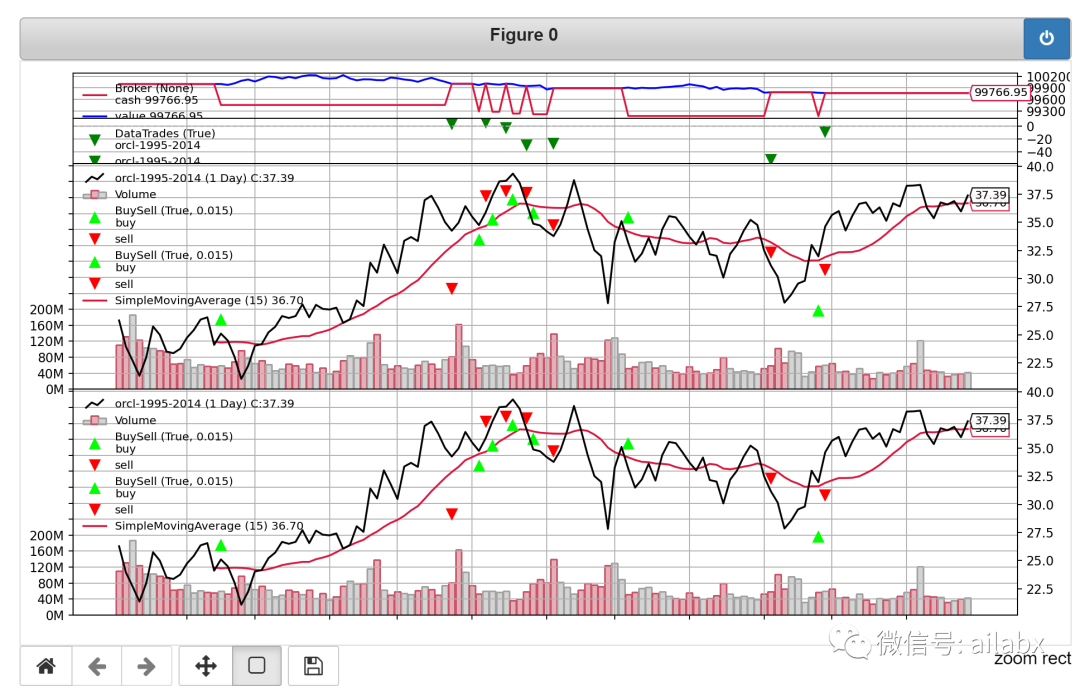

现在想来,越接近实盘,backtrader可以执行的精细化策略尤为重要。

止盈损,做多空等。

当然,经过一年的理解提升,要找回原来的代码,结合这一年的进展,挺容易的。

下面是backtrader的一个封装:

# encoding:utf8 from datetime import datetime import backtrader as bt import pandas as pd from datafeed.dataloader import Dataloader from engine.strategy import StratgeyAlgo class BacktraderEngine: def __init__(self, df_data, init_cash=1000000.0, benchmark='000300.SH', start=datetime(2010, 1, 1), end=datetime.now().date()): self.init_cash = init_cash self.start = start self.end = end self.benchmark = benchmark cerebro = bt.Cerebro() cerebro.broker.setcash(init_cash) # 设置手续费 cerebro.broker.setcommission(0.0001) # 滑点:双边各 0.0001 cerebro.broker.set_slippage_perc(perc=0.0001) self.cerebro = cerebro self.cerebro.addanalyzer(bt.analyzers.PyFolio, _name='_PyFolio') self.df_data = df_data self.symbols = list(set(self.df_data['symbol'])) self._add_symbols_data() def _init_analyzers(self): ''' self.cerebro.addanalyzer(bt.analyzers.Returns, _name='_Returns') self.cerebro.addanalyzer(bt.analyzers.TradeAnalyzer, _name='_TradeAnalyzer') self.cerebro.addanalyzer(bt.analyzers.AnnualReturn, _name='_AnnualReturn') self.cerebro.addanalyzer(bt.analyzers.SharpeRatio, riskfreerate=0.0, annualize=True, _name='_SharpeRatio') self.cerebro.addanalyzer(bt.analyzers.DrawDown, _name='_DrawDown') ''' self.cerebro.addanalyzer(bt.analyzers.PyFolio, _name='_PyFolio') def _add_symbols_data(self): # 加载数据 for s in self.symbols: df_symbol = self.df_data[self.df_data['symbol'] == s] df = to_backtrader_dataframe(df_symbol) data = bt.feeds.PandasData(dataname=df, name=s, fromdate=self.start, todate=self.end) self.cerebro.adddata(data) self.cerebro.addobserver(bt.observers.Benchmark, data=data) self.cerebro.addobserver(bt.observers.TimeReturn) def run_algo_strategy(self, algo_list): self.cerebro.addstrategy(StratgeyAlgo, algo_list=algo_list, engine=self) self.results = self.cerebro.run() def _bokeh_plot(self): from backtrader_plotting import Bokeh from backtrader_plotting.schemes import Tradimo plotconfig = { 'id:ind#0': dict( subplot=True, ), } b = Bokeh(style='line', scheme=Tradimo(), plotconfig=plotconfig) self.cerebro.plot(b) def show_result_empyrical(self, returns): import empyrical print('累计收益:', round(empyrical.cum_returns_final(returns), 3)) print('年化收益:', round(empyrical.annual_return(returns), 3)) print('最大回撤:', round(empyrical.max_drawdown(returns), 3)) print('夏普比', round(empyrical.sharpe_ratio(returns), 3)) print('卡玛比', round(empyrical.calmar_ratio(returns), 3)) print('omega', round(empyrical.omega_ratio(returns)), 3) def analysis(self, pyfolio=False): portfolio_stats = self.results[0].analyzers.getbyname('_PyFolio') returns, positions, transactions, _ = portfolio_stats.get_pf_items() returns.index = returns.index.tz_convert(None) self.show_result_empyrical(returns) if pyfolio: from pyfolio.tears import create_full_tear_sheet create_full_tear_sheet(returns, positions=positions, transactions=transactions) else: import quantstats # df = self.feed.get_df(self.benchmark) # df['rate'] = df['close'].pct_change() # df = df[['rate']] quantstats.reports.html(returns, download_filename='stats.html', output='stats.html', title='AI量化平台') import webbrowser webbrowser.open('stats.html') ''' import pyfolio as pf pf.create_full_tear_sheet( returns, positions=positions, transactions=transactions) ''' # self.cerebro.plot(volume=False) def to_backtrader_dataframe(df): df.index = pd.to_datetime(df.index) df['openinterest'] = 0 df = df[['open', 'high', 'low', 'close', 'volume', 'openinterest']] for c in ['open', 'high', 'low', 'close']: df.loc[:, c] = df[c] / df[c][0] return df

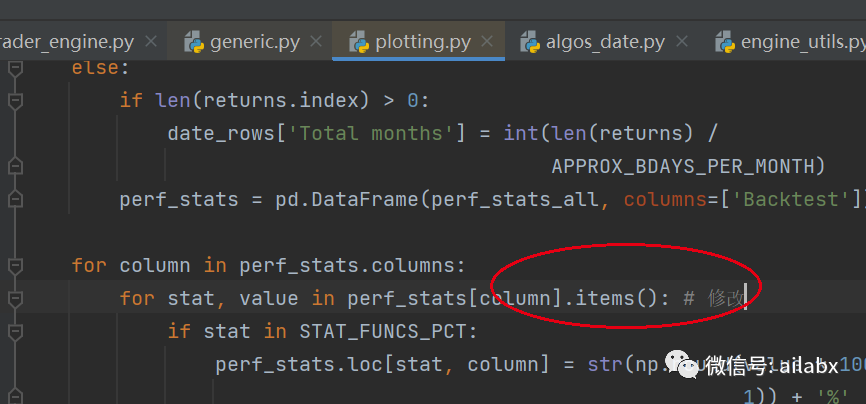

根据提示回溯到了pyfolio里的timeseries.py文件的893行,将其修改为:

valley = underwater.index[np.argmin(underwater)-1] # end of the period

保存后关闭。

代码下载:

吾日三省吾省

当前面对的都是小事,但是一个很好的提醒。

三体人面对黑暗森林威摄的那60多年里,一是真诚的满足对方;二是让自己随时离得开它。

自由就是选择的权利,努力的意义就是让自己有的选。

对小人对抗,会让自己陷于它的维度,进而变得一样不堪。

正确的做法,加快充实自己的实力,远离消耗你的人,多看一眼它都是你的不对。

你会发现,烂人烂事都会渐渐离你远去。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103892

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!