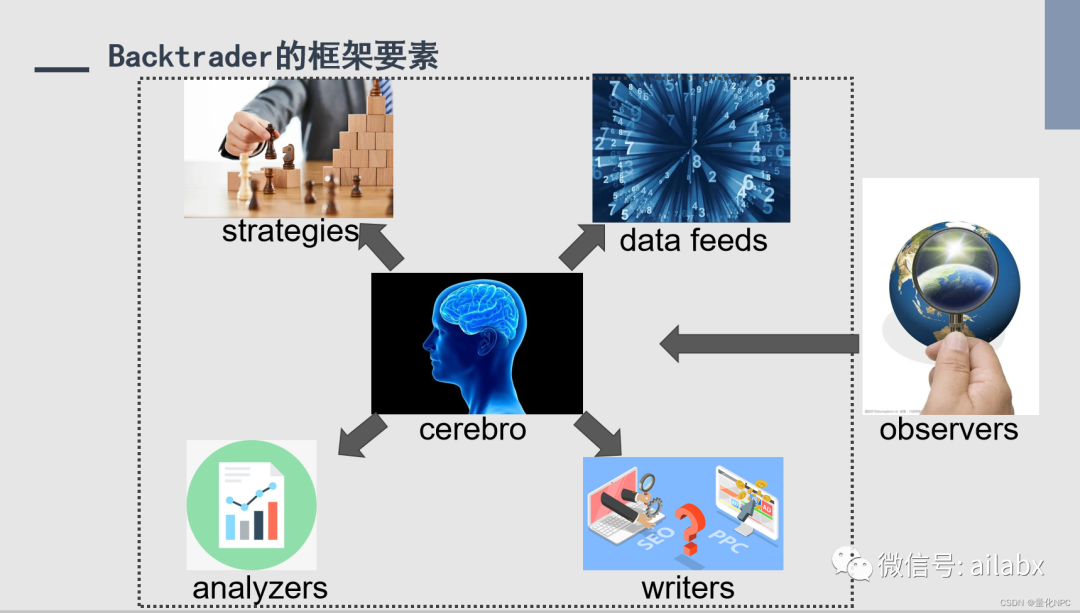

解析一下我们支持Backtrader引擎的策略代码:

核心代码继承自bt.Strategy,这是与backtrader内核交互的基础代码。

nofify_order, notify_trade可以打印订单、交易等信息。

在next函数里执行algo_list。

我们的框架基本上实现与底层内核解耦,底层换成pybroker或者bt都是比较容易的事情。

下面是backtrader的策略模板,这个模板是可以复用的,网上很多代码把这块贴了一遍又一遍,其实与真正的策略逻辑没多大关系。

我们的系统,没有使用backtrader的指标体系,数据都是使用我们的“因子表达式”来计算的。因此,与引擎的耦合很小。

我们仅使用backtrader的下单函数,比如buy, sell, order_target_percent这样的调仓,交易函数。

另外还会读取backtrader的持仓情况等。

import backtrader as bt import pandas as pd from loguru import logger class StrategyBase(bt.Strategy): def log(self, txt, dt=None): dt = dt or self.datas[0].datetime.date(0) logger.info('%s, %s' % (dt.isoformat(), txt)) # 取当前的日期 def get_current_dt(self): #print(self.datas[0].datetime) dt = self.datas[0].datetime.date(0).strftime('%Y-%m-%d') #print(dt) return dt # 取当前持仓的data列表 def get_current_holding_datas(self): holdings = [] for data in self.datas: if self.getposition(data).size > 0: holdings.append(data) return holdings # 打印订单日志 def notify_order(self, order): order_status = ['Created', 'Submitted', 'Accepted', 'Partial', 'Completed', 'Canceled', 'Expired', 'Margin', 'Rejected'] # 未被处理的订单 if order.status in [order.Submitted, order.Accepted]: return self.log('未处理订单:订单号:%.0f, 标的: %s, 状态状态: %s' % (order.ref, order.data._name, order_status[order.status])) return # 已经处理的订单 if order.status in [order.Partial, order.Completed]: if order.isbuy(): self.log( 'BUY EXECUTED, 状态: %s, 订单号:%.0f, 标的: %s, 数量: %.2f, 价格: %.2f, 成本: %.2f, 手续费 %.2f' % (order_status[order.status], # 订单状态 order.ref, # 订单编号 order.data._name, # 股票名称 order.executed.size, # 成交量 order.executed.price, # 成交价 order.executed.value, # 成交额 order.executed.comm)) # 佣金 else: # Sell self.log( 'SELL EXECUTED, status: %s, ref:%.0f, name: %s, Size: %.2f, Price: %.2f, Cost: %.2f, Comm %.2f' % (order_status[order.status], order.ref, order.data._name, order.executed.size, order.executed.price, order.executed.value, order.executed.comm)) elif order.status in [order.Canceled, order.Margin, order.Rejected, order.Expired]: # order.Margin资金不足,订单无法成交 # 订单未完成 self.log('未完成订单,订单号:%.0f, 标的 : %s, 订单状态: %s' % ( order.ref, order.data._name, order_status[order.status])) self.order = None def notify_trade(self, trade): logger.debug('trade......', trade.status) # 交易刚打开时 if trade.justopened: self.log('开仓, 标的: %s, 股数: %.2f,价格: %.2f' % ( trade.getdataname(), trade.size, trade.price)) # 交易结束 elif trade.isclosed: self.log('平仓, 标的: %s, 股数: %.2f,价格: %.2f, GROSS %.2f, NET %.2f, 手续费 %.2f' % ( trade.getdataname(), trade.size, trade.price, trade.pnl, trade.pnlcomm, trade.commission)) # 更新交易状态 else: self.log('交易更新, 标的: %s, 仓位: %.2f,价格: %.2f' % ( trade.getdataname(), trade.size, trade.price)) class StratgeyAlgo(StrategyBase): def __init__(self, algo_list, engine): self.algos = algo_list self.df_data = engine.df_data self.temp = {} self.perm = {} self.index = -1 self.dates = list(self.df_data.index.unique()) def next(self): self.index += 1 self.now = self.dates[self.index] self.df_bar = self.df_data.loc[self.now] if type(self.df_bar) is pd.Series: self.df_bar = self.df_bar.to_frame().T self.df_bar.set_index('symbol', inplace=True) for algo in self.algos: if algo(self) is False: # 如果algo返回False,直接不运行 return

吾日三省吾身

“凡事发生必有利于我”。

适当的焦虑与担忧,会激发身体内的斗志,当然不能影响休息,更不能影响身心健康为宜。身边出现了不好的人与事,那它一定是来提醒你,最近可能太“岁月静好”了,需要加快速度,加快脚步成长。

寻宝电影里,主人公背后总有一个坏人团队在“协助”推进剧情,制造紧张气氛。那应该怎么办呢?

正确的做法,集中力量,专注自己的成长。

小时候的经历令人印象深刻。农村的邻里关系极期复杂,而且流动性极低,几代人就生活在这方寸之间,看存量,这近乎无解。我的解法就是努力学习,离开小镇,“离开”这些“纯朴”的人们。后来安排父母也远离这些是非。反而,这些远房亲戚反倒由于距离显得亲密与尊重。偶尔回去,听他们聊聊事非,发现尽管物是人非,但是非还在,只是,作为看客。

把因归于内,把行动归于内,这才是我们可以掌控的事情。

而且我还试图把backtrader改造成适合机器学习和强化学习。后觉得代码不好阅读,改成自己的引擎。

现在想来,越接近实盘,backtrader可以执行的精细化策略尤为重要。

止盈损,做多空等。

当然,经过一年的理解提升,要找回原来的代码,结合这一年的进展,挺容易的。

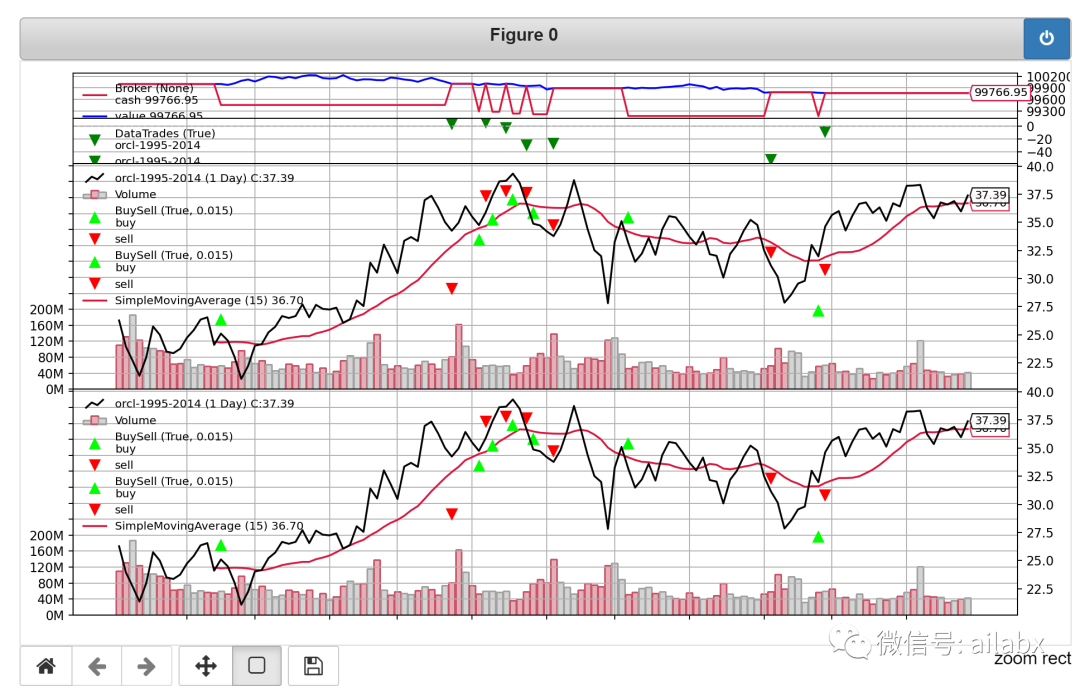

下面是backtrader的一个封装:

# encoding:utf8 from datetime import datetime import backtrader as bt import pandas as pd from datafeed.dataloader import Dataloader from engine.strategy import StratgeyAlgo class BacktraderEngine: def __init__(self, df_data, init_cash=1000000.0, benchmark='000300.SH', start=datetime(2010, 1, 1), end=datetime.now().date()): self.init_cash = init_cash self.start = start self.end = end self.benchmark = benchmark cerebro = bt.Cerebro() cerebro.broker.setcash(init_cash) # 设置手续费 cerebro.broker.setcommission(0.0001) # 滑点:双边各 0.0001 cerebro.broker.set_slippage_perc(perc=0.0001) self.cerebro = cerebro self.cerebro.addanalyzer(bt.analyzers.PyFolio, _name='_PyFolio') self.df_data = df_data self.symbols = list(set(self.df_data['symbol'])) self._add_symbols_data() def _init_analyzers(self): ''' self.cerebro.addanalyzer(bt.analyzers.Returns, _name='_Returns') self.cerebro.addanalyzer(bt.analyzers.TradeAnalyzer, _name='_TradeAnalyzer') self.cerebro.addanalyzer(bt.analyzers.AnnualReturn, _name='_AnnualReturn') self.cerebro.addanalyzer(bt.analyzers.SharpeRatio, riskfreerate=0.0, annualize=True, _name='_SharpeRatio') self.cerebro.addanalyzer(bt.analyzers.DrawDown, _name='_DrawDown') ''' self.cerebro.addanalyzer(bt.analyzers.PyFolio, _name='_PyFolio') def _add_symbols_data(self): # 加载数据 for s in self.symbols: df_symbol = self.df_data[self.df_data['symbol'] == s] df = to_backtrader_dataframe(df_symbol) data = bt.feeds.PandasData(dataname=df, name=s, fromdate=self.start, todate=self.end) self.cerebro.adddata(data) self.cerebro.addobserver(bt.observers.Benchmark, data=data) self.cerebro.addobserver(bt.observers.TimeReturn) def run_algo_strategy(self, algo_list): self.cerebro.addstrategy(StratgeyAlgo, algo_list=algo_list, engine=self) self.results = self.cerebro.run() def _bokeh_plot(self): from backtrader_plotting import Bokeh from backtrader_plotting.schemes import Tradimo plotconfig = { 'id:ind#0': dict( subplot=True, ), } b = Bokeh(style='line', scheme=Tradimo(), plotconfig=plotconfig) self.cerebro.plot(b) def show_result_empyrical(self, returns): import empyrical print('累计收益:', round(empyrical.cum_returns_final(returns), 3)) print('年化收益:', round(empyrical.annual_return(returns), 3)) print('最大回撤:', round(empyrical.max_drawdown(returns), 3)) print('夏普比', round(empyrical.sharpe_ratio(returns), 3)) print('卡玛比', round(empyrical.calmar_ratio(returns), 3)) print('omega', round(empyrical.omega_ratio(returns)), 3) def analysis(self, pyfolio=False): portfolio_stats = self.results[0].analyzers.getbyname('_PyFolio') returns, positions, transactions, _ = portfolio_stats.get_pf_items() returns.index = returns.index.tz_convert(None) self.show_result_empyrical(returns) if pyfolio: from pyfolio.tears import create_full_tear_sheet create_full_tear_sheet(returns, positions=positions, transactions=transactions) else: import quantstats # df = self.feed.get_df(self.benchmark) # df['rate'] = df['close'].pct_change() # df = df[['rate']] quantstats.reports.html(returns, download_filename='stats.html', output='stats.html', title='AI量化平台') import webbrowser webbrowser.open('stats.html') ''' import pyfolio as pf pf.create_full_tear_sheet( returns, positions=positions, transactions=transactions) ''' # self.cerebro.plot(volume=False) def to_backtrader_dataframe(df): df.index = pd.to_datetime(df.index) df['openinterest'] = 0 df = df[['open', 'high', 'low', 'close', 'volume', 'openinterest']] for c in ['open', 'high', 'low', 'close']: df.loc[:, c] = df[c] / df[c][0] return df

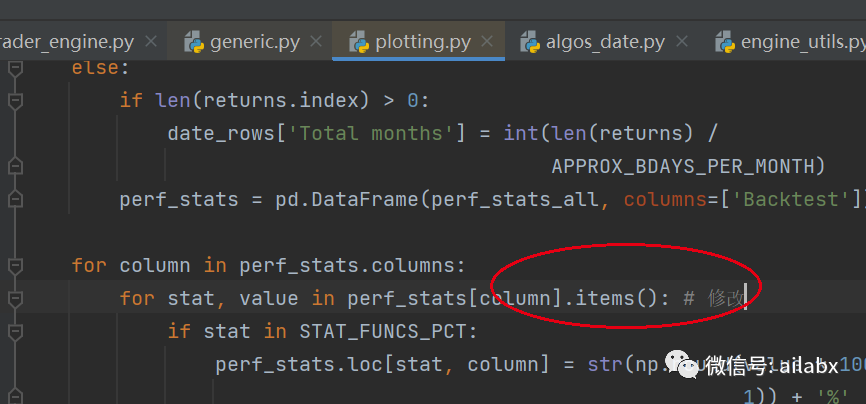

根据提示回溯到了pyfolio里的timeseries.py文件的893行,将其修改为:

valley = underwater.index[np.argmin(underwater)-1] # end of the period

保存后关闭。

吾日三省吾省

当前面对的都是小事,但是一个很好的提醒。

三体人面对黑暗森林威摄的那60多年里,一是真诚的满足对方;二是让自己随时离得开它。

自由就是选择的权利,努力的意义就是让自己有的选。

对小人对抗,会让自己陷于它的维度,进而变得一样不堪。

正确的做法,加快充实自己的实力,远离消耗你的人,多看一眼它都是你的不对。

你会发现,烂人烂事都会渐渐离你远去。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103891

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!