今天聊聊期货。

在AI量化人眼中,ETF,指数,可转债,股票,甚至外汇,加密货币,都差不多,反正就是OHLCV量化数据处理,指标化,建模等。当然,股票的基本面背后是公司,可以玩的维度多一些罢了。

但期货有点不同。

期货本质是合约,合约是会到期的,一个合约存续可能就几个月。

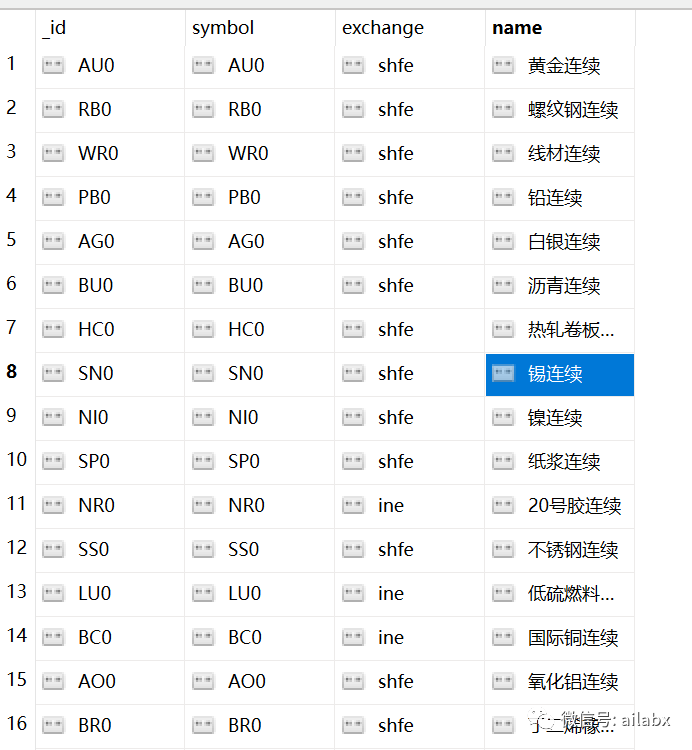

这就引出一个“期货主力连续合约”的概念。成交量最大的合约的K线连成,主力合约指的是持仓量最大的合约。一般情况下,持仓量最大的合约,其成交量也是最大的。因为它是市场上最活跃的合约,也是最容易成交的合约,所以投机者基本上都在参与这个合约。

按我们的习惯,代码说话:

import akshare as ak

df = ak.futures_display_main_sina()

df['_id'] = df['symbol']

print(df)

mongo_utils.write_df('future_basic', df, drop_tb_if_exist=True)

一共75个连续合约,覆盖商品期货和股指期货。

从量化的角度,至少在准备数据这一块,期货要简单得多,ETF少多1000多支,还要复权,有估值数据,还要区分lof。可转债少一点,500多支,但转债要与正股关联看基本面;股票有基本面财务数据等。

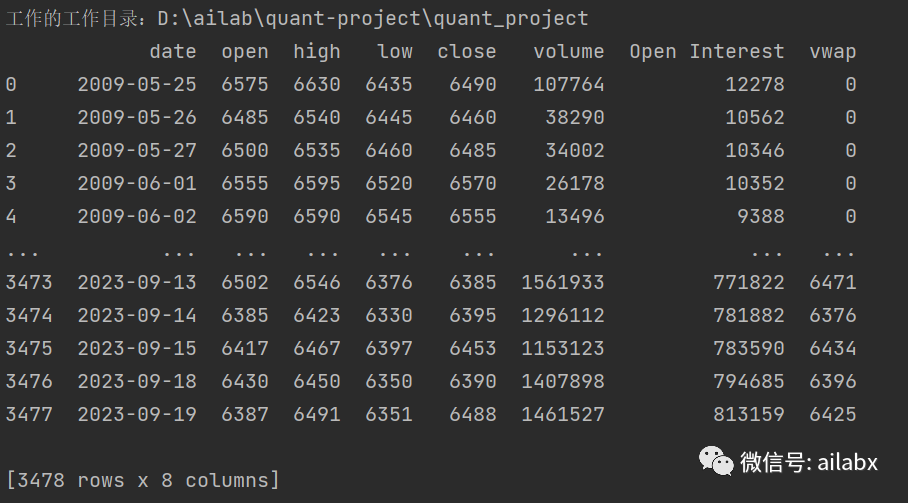

使用akshare读取期货连续合约的历史价格:

# 期货连续合约 def load_futures(symbol, start_date='20050101', end_date=datetime.now().strftime("%Y%m%d")): df = ak.futures_main_sina(symbol=symbol, start_date=start_date, end_date=end_date) cols = {'日期': 'date', '开盘价': 'open', '收盘价': 'close', '最高价': 'high', '最低价': 'low', '成交量': 'volume', '换手率': 'turn_over', '成交额': 'amount','动态结算价':'vwap','持仓量':'Open Interest'} df.rename(columns=cols, inplace=True) return df

这里与股票不同在于两个:“动态成交价”,就是按交易量加权的成交价,其实港美股也用,就是vwap。持仓量,这个就是“未平合约”,英文名叫“Open Interest”。

熟悉Backtrader的同学可能恍然大悟,看来Backtrader的作者看来是为期货定制的,data里必须有一项叫Open Interest,这就是这东东。

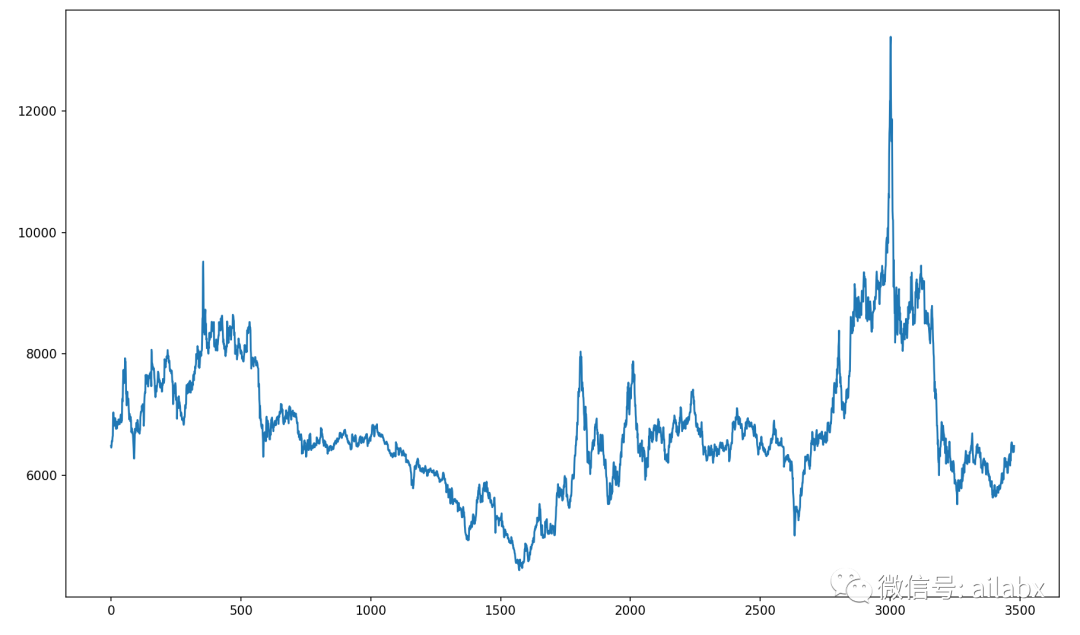

画出来看看,看着就很刺激,这里没有人聊“价值投资”,会聊基本面和宏观,除了部分套取保值,对冲风险之外,就是投机,合法投机。

数据已经打包上传至星球,请大家前往下载:

CTA也是量化发源地了吧,与外汇的RA,不知道谁更早,没有考证过。

有杠杆,可多空,可高频,T+0,怎么看都是为AI量化而来的。

星球同学表示担心, 以及我的观点:做投资,安全是第一位的,这个永远正确,欢迎这样的讨论与分享。

我发现,大家对AI量化的热情还是很高的。昨天线上会议,一个同学问我打算做多久,我当时脱口而出是“永远”。

持续更新内容并不容易,尤其还得有点东西。每行代码都是敲出来,充分去调试,去测试。但大家的热情还是让我觉得,这是值得做下去很有意义的事情。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103880

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!