我在想,那些量化平台里供人付费订阅的策略,不能说全部,而是说有一大部分,是这样运作的。

好比,每年年终,都可以评出一个批优质的主动型基金经理,这些基金,无一例外,成绩斐然,吸引大量投资进来。因为业绩实在太好看了,然后基金经理们事后归因,高瞻远瞩。

优秀基金经理,人家那履历,那经历,那背景,那投研能力,那团队,还算可以理解。但个人投资者,通过配置几个量化指标?

有几种情况是可能的,大类资产配置,趋势交易与轮动,跑赢大盘是没有问题的。

单一股票市场就是“赌风格”,对了,某一段时间的收益益会非常高。

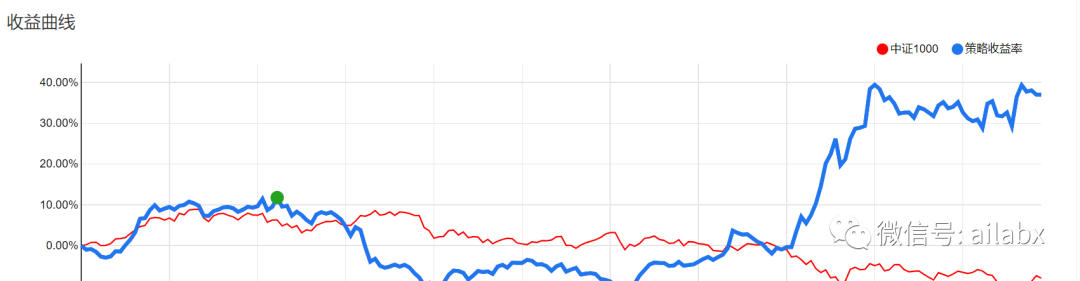

比如我看到一个打榜的小市值:

长期跑输大盘,然后在某8月、9月,突然“押中”某支股票,拉升了收益率。看后面的表现不得而知,目前看在“横盘”。

关于量化,我们一直在说一个悖论:如果投资能赚大钱,为何还要做策略?自己闷头发财不好?

我自己的观点一直是:

投资理财是普通人复利之最佳杠杆。10%的长期年化很容易。我们做工具和策略,是提供你这方向的知识与概率。注意:仍然是概率。

我想做一些长期的事情。

与我之前不相信K线就可以投资股票一样,搞几个因子我同样不相信。这不符合常识与逻辑。

做一件事,最怕底层逻辑不通,瞎折腾。

一个好的组合策略,应当是熊市不大亏,牛市跟得上。

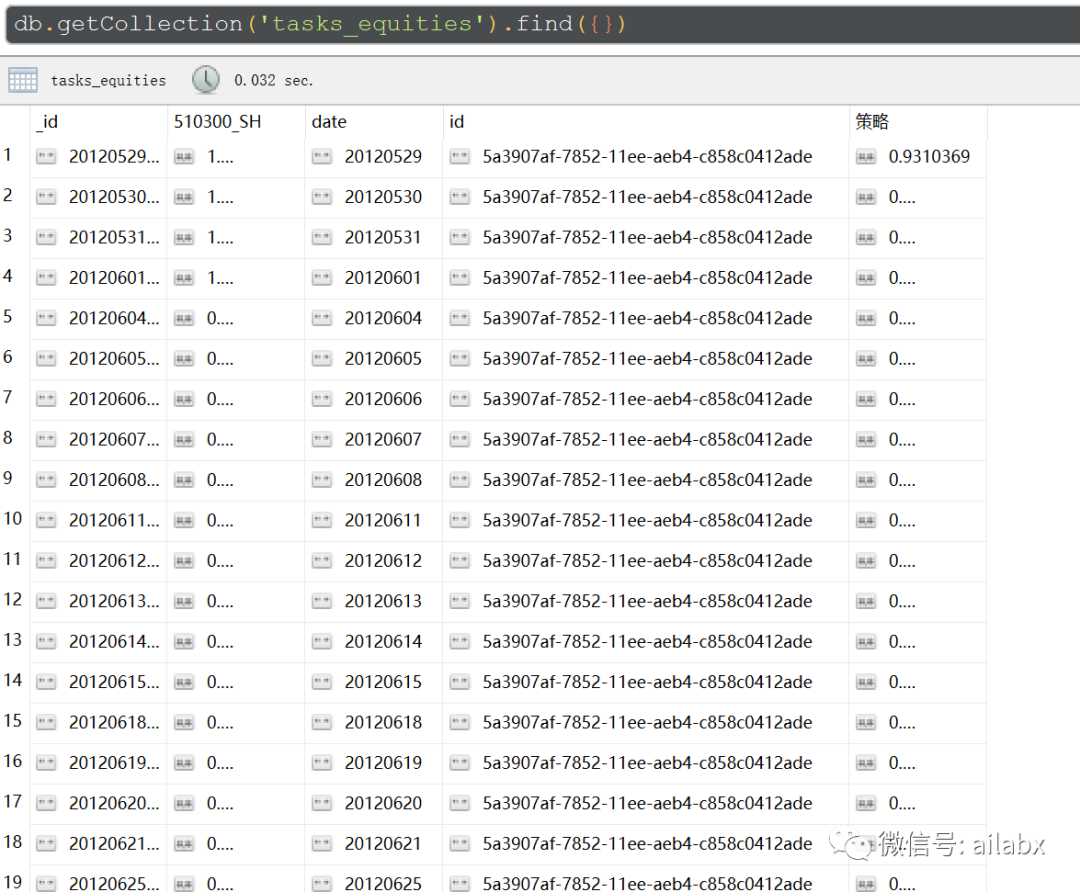

继续代码,把回测完成后,equities写回mongo备查:

@asset(description='可视化equities', group_name='task') def visual_html(): tasks = ['5a3907af-7852-11ee-aeb4-c858c0412ade'] for id in tasks: items = mongo_utils.get_db()['tasks_equities'].find({"id": id}, {'_id': 0, '策略': 1, '基准': 1, 'date': 1}) df = pd.DataFrame(list(items)) df = df.iloc[-252:] html = visual_utils.build_linechart_html(df,'回测曲线', cols=['策略','基准'], width=400, height=260) mongo_utils.write_file_data('tasks_html',html, {'_id': id, 'encoding': 'utf8'}) html = mongo_utils.read_file_data('tasks_html', id) print(html)

今天来一个比昨天还简单的策略,创业板ETF动量择时:年化21%,最大回撤18%。

创业板择时策略代码如下:

def gen_cy_picktime(): proj = ProjConfig() proj.name = '创业板动量择时' proj.commission = 0.0001 proj.slippage = 0.0001 proj.symbols = ['159915.SZ'] # 证券池列表 proj.benchmark = '159915.SZ' proj.start_date = '20100101' proj.data_folder = 'etfs' # 这里指定data/数据目录 fields = ['roc(close,20)'] names = ['roc_20'] proj.fields = fields proj.names = names # 这里是策略算子列表 proj.algos.append( AlgoConfig(name=SelectBySignal().name, kwargs={'rules_buy': ['roc_20>0.08'], 'rules_sell': ['roc_20<-0.0']}) ) #proj.algos.append( # AlgoConfig(name=SelectTopK().name, kwargs={'factor_name': 'roc_20'}) #) proj.algos.append(AlgoConfig(name=WeightEqually().name)) proj.algos.append(AlgoConfig(name=Rebalance().name)) return proj

昨天的策略,再优化一下,年化20.3%,就两个标的:沪深300ETF和创业板ETF两个宽基ETF。

大家选择“大小盘轮动”策略即可:

代码在个位置:

之前的文章提及的DeepAlphaGen:

DeepAlphaGen:强化学习的因子组合挖掘:框架代码+数据下载

代码在如下目录:

吾日三省吾身

“凡事发生必有利于我”。

上周开始,眼晴不舒服,初步判断是干眼症。

想来,沉浸式写代码,做研究,用眼过度。

停下来,思考方向,人的精力真的很有限,专注做好能力圈的一点事情就好。

做有积累的事情,尽量自动化。一次时间投入,多次复用的事情。

如无必要,勿增实体。

投资应该是轻松,愉悦,甚至是略显无聊的事情,它不需要你特别努力,也不是你努力就有用的。关键是你要做对的事情,方向对就好。

后续的重心:

Dagster盘后更新数据,在线的, SAAS化的回测系统,不排除可转接对实盘。数据上会专注把ETF先搞扎实,当然技术栈,框架,因子挖掘,我相信都是通用的,大家愿意用在股票上,期货上,甚至加密货币上,都是可以的。

后端的框架应该还是Django,如果需要前后端分离,会使用django-ninja 一个类似fastapi的框架。前端暂时不想引入nodejs,太麻烦,还是喜欢bootstrap(jquery)的老方式。

我们那个年代的程序员,对于SEO是有执念的,也不知道有没有用。

SAAS版本AI量化回测系统,最大的挑战在于,任务可能需要异步运行,当然django也有celery这样的框架。

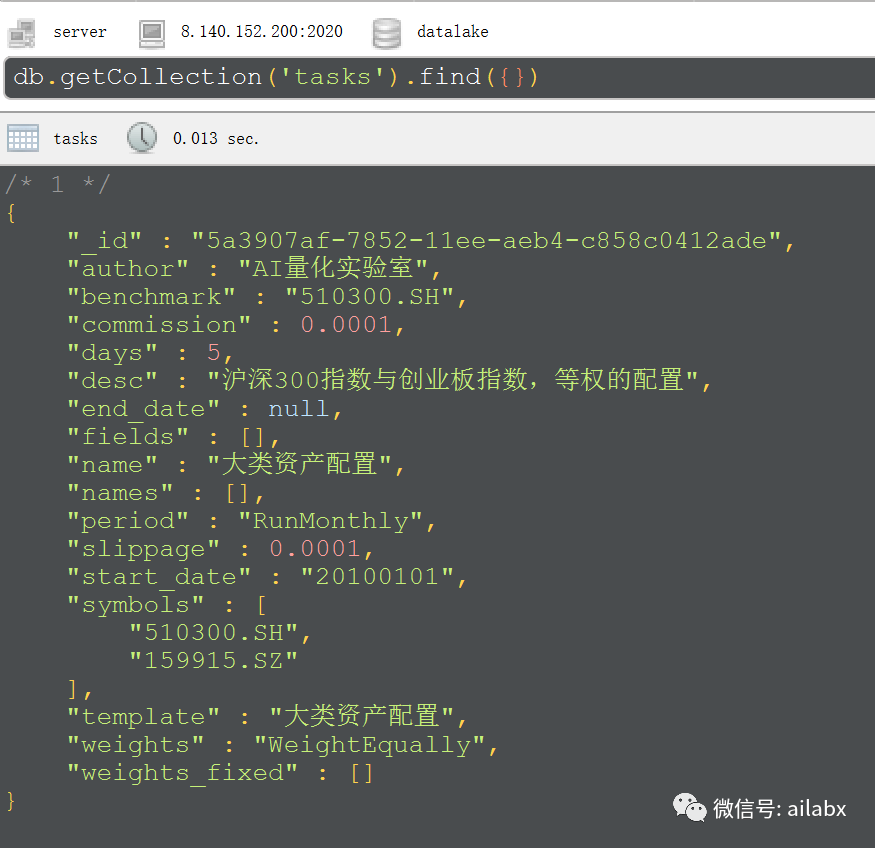

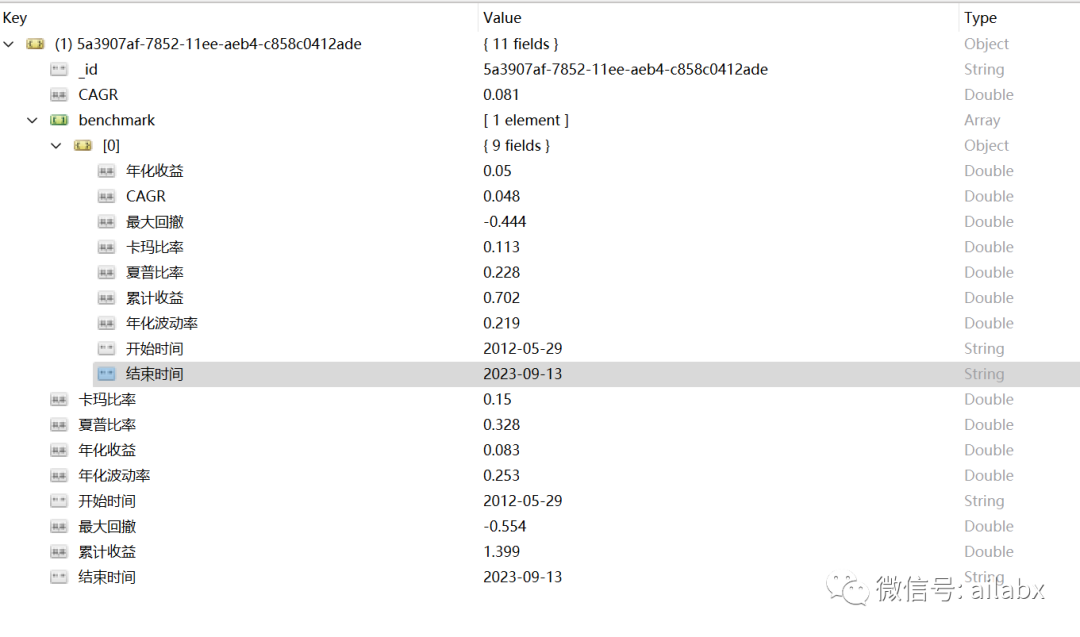

01 量化策略在服务器的存储

量化策略的表达,是一个字典或json,当然它包含嵌套的数据结构。如果要通过关系数据库如mysql去存储。至少得设计好几个关联表。

但我们其实就是存储一个数据结构,nosql就非常合适。

from quantlab.engine.engine import Task

import uuid

from dataclasses import asdict

from quanttask.utils import mongo_utils

def task_portfolio(): task = Task() task._id = '5a3907af-7852-11ee-aeb4-c858c0412ade' task.name = '大类资产配置' task.desc = '沪深300指数与创业板指数,等权的配置' task.symbols = ['510300.SH', '159915.SZ'] task.template = '大类资产配置' task.weights = 'WeightEqually' task.period = 'RunMonthly' task.benchmark = '510300.SH' print(asdict(task)) return task if __name__ == '__main__': import pandas as pd tasks = [task_portfolio()] df = pd.DataFrame(tasks) mongo_utils.write_df('tasks', df )

同样,回测结果直接保存回mongo供调用:

02 策略在网页上的呈现

mongo也是支持跨表联合查询的:

def strategies(request): nav_flag = 888 #items = list(mongo_utils.get_db()['tasks_performance'].find({})) items = mongo_utils.get_db()['tasks_performance'].aggregate( [ { '$lookup': { "from": "tasks", # 需要联合查询的另一张表B "localField": "_id", # 表A的字段 "foreignField": "_id", # 表B的字段 "as": "task_docs" # 根据A、B联合生成的新字段名 }, }, { '$project': # 联合查询后需要显示哪些字段,1:显示 { 'task_docs.name': 1, 'task_docs.desc': 1, 'task_docs.author': 1, 'CAGR':1, '最大回撤':1, 'benchmark':1, '_id': 0, }, }, { '$match': # 根据哪些条件进行查询 { } } ] ) items = list(items) print(items) tasks = [] for item in items: task = item.copy() task['bechmark_CARG'] = task['benchmark'][0]['CAGR'] task['author'] = task['task_docs'][0]['author'] task['name'] = task['task_docs'][0]['name'] task['desc'] = task['task_docs'][0]['desc'] tasks.append(task) items = tasks return render(request, 'quant/mall.html', {**locals()})

最终呈现如下的样子如下:

后续可以继续美化和优化。

每天给大家写AI量化代码的星球,目前有一个自研的AI量化框架,算子化,积木式。整合多因子,因子挖掘,深度学习,强化学习等。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103730

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!