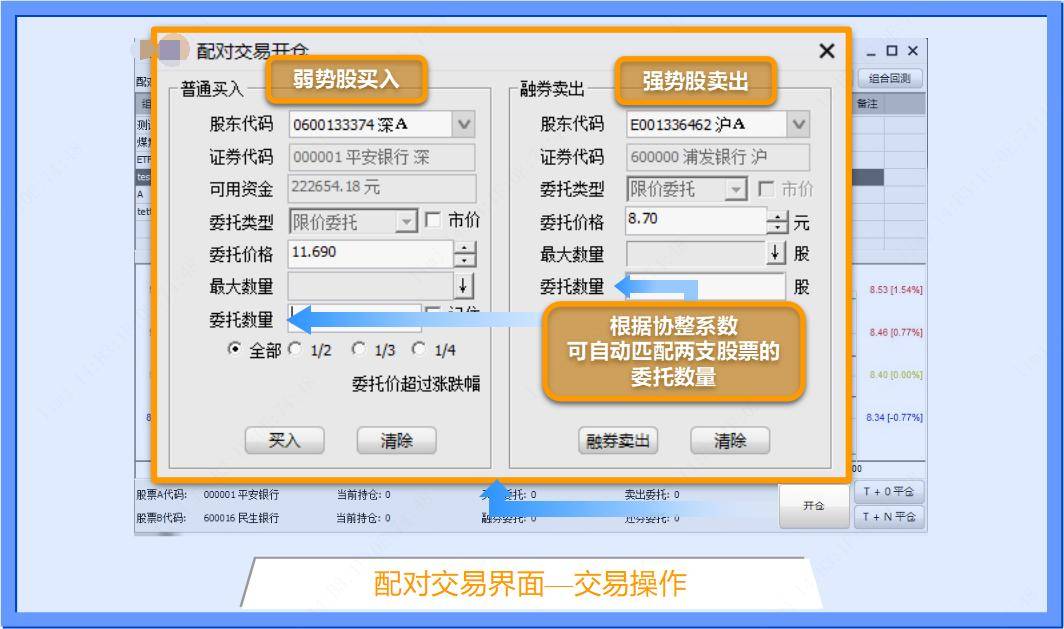

融资融券配对交易是一种基于统计套利的交易策略。

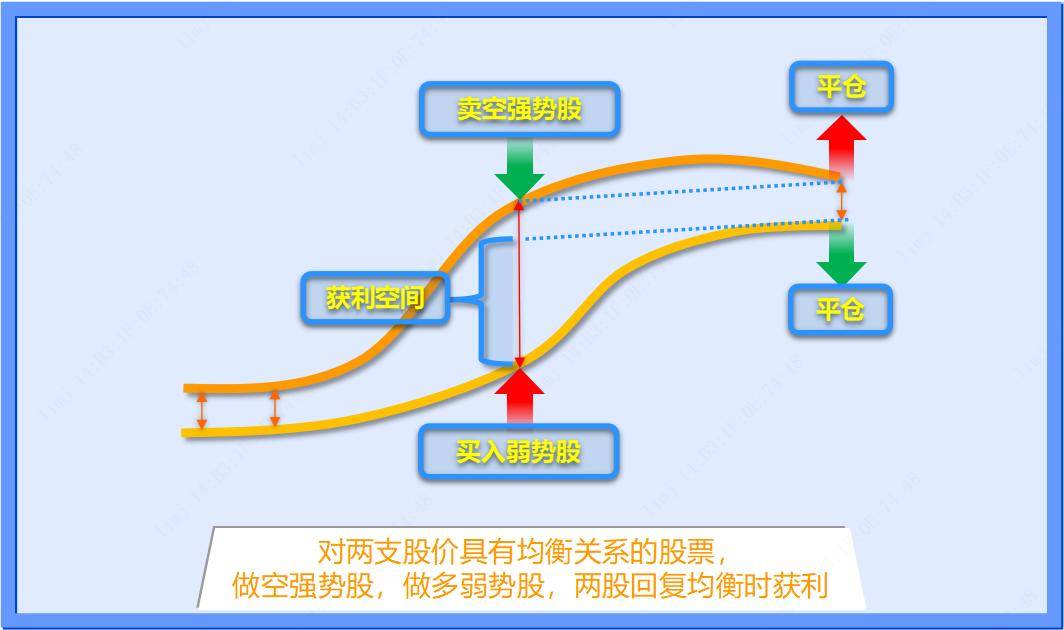

交易思路为:首先寻找股价具备均衡关系的两只股票,当两者价差达到套利区间时,做空相对强势的股票,同时做多相对弱势股票,待两者价差重返均衡值附近时,平仓赚取两只股票价格变动的收益。

配对交易由于同时做多和做空同行业中的股票,对冲了大部分市场风险,是一种市场中性策略,和大盘走势的相关度较低。在整个市场无明显趋势性机会时,可以通过配对交易避免股市系统风险的影响,获取alpha绝对收益。

二、配对交易基本原理

当两只股票A、B之间的价差满足一定的协整关系时,价差曲线会围绕着其均值上下波动。在价差曲线波动到波峰或波谷时进行开仓,当曲线回归到均值时进行平仓,就可以获取两只股票的价差收益。

例如,当A股票处于价格低点,B股票处于价格高点时,两者价差会处于价差曲线的低点。我们在此时开仓:买入A股票,融券卖出B股票。当价差线回归到均值时,B股票价格相对A股票价格一定会有回落,即使A股票价格本身也回落。此时我们卖出A股票,买券还券B股票。如果A股是上升的,B股是下降的,我们将获得AB两只股票的正收益;如果A上升,B也上升,A的上升幅度将大于B,A的盈利大于B录入的亏损,我们取得正收益;如果A下降B也下降,B股的降幅会大于A的降幅,B股盈利大于A股亏损,我们依然可以取得正收益。

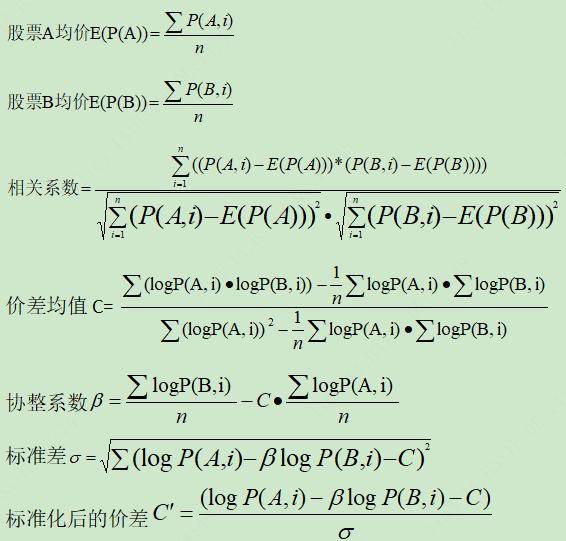

股票A、B之间的价差:X=logP(A,t)-Y*logP(B,t)

其中,P(A,t)是t时刻A股票的价格;P(B,t)是t时刻B股票的价格;Y为参数,称为A、B股票的协整系数。

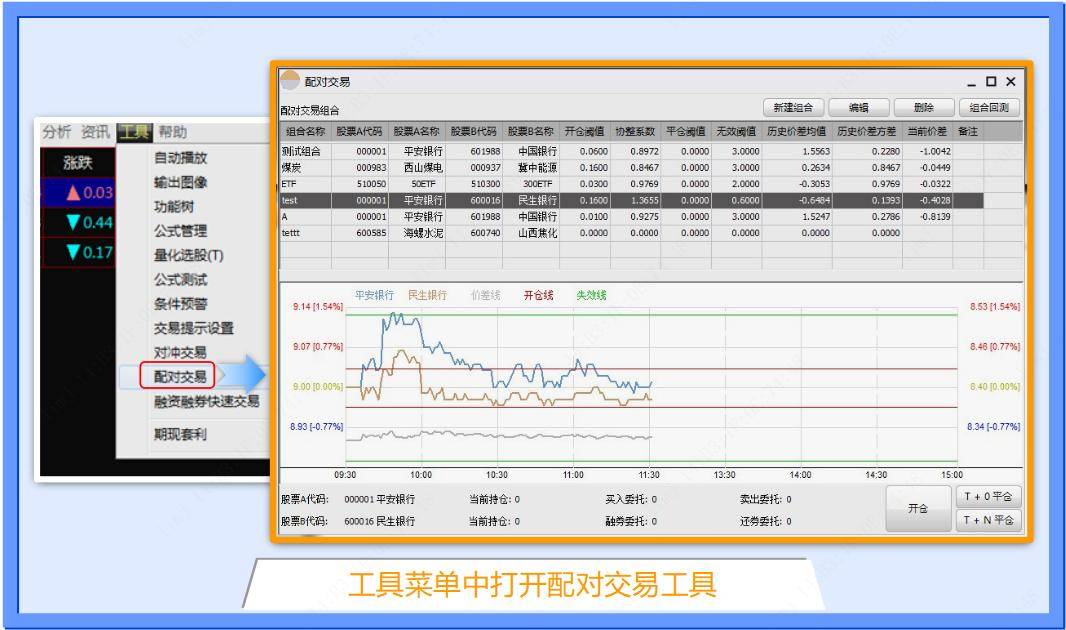

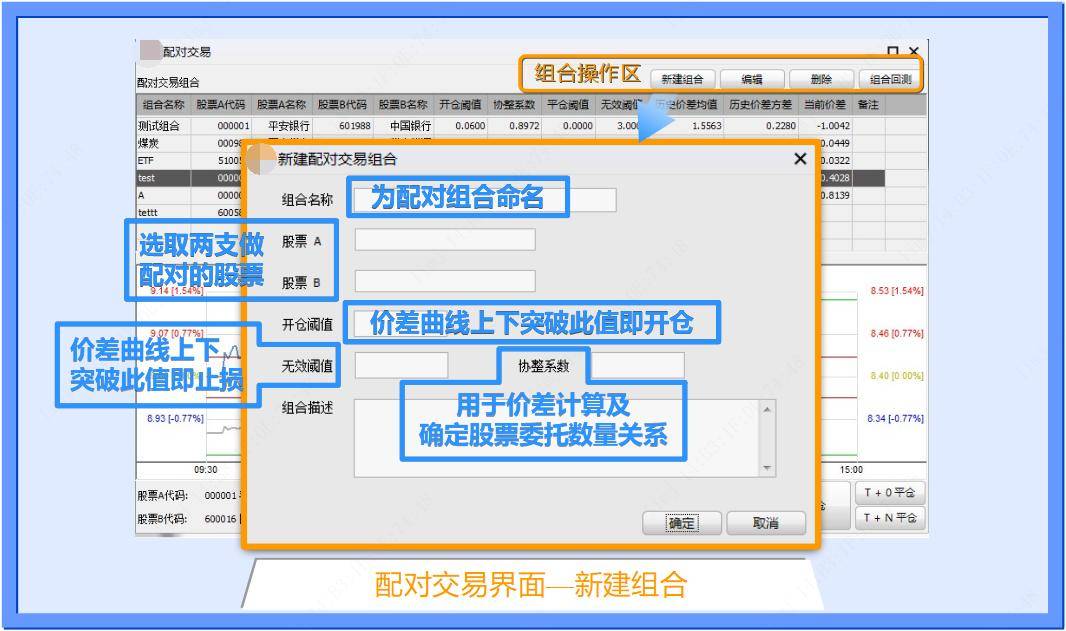

三、界面设计

计算协整系数:点击后,会以起始时间至结束时间内的日收盘价计算股票A与股票B的相关系数、协整系数、价差均值、价差标准差和平均回复周期。计算方法如下:

假设在起始时间至结束时间内,取得n个时间点(1,2,3,…n)。对每一个时间点i,分别对应股票A的价格P(A, i)和股票B的价格P(B, i)。股票A价格的均值为E(P(A)),股票B价格的均值为E(P(B))。

则:

后文所述价差均值标准化后的价差。

平均回复周期为测试时间段内价差曲线两次穿过0值水平线的平均时间。

搜索开仓阈值:点击之后将按照设定的搜索区间、搜索步长和无效阈值在测试时间段内寻找能够使得收益率最大的开仓阈值。

搜索区间:当设置为f时,表示搜索多少f之内的价差都将被搜索到。

搜索步长:当设置为g时,表示在寻找最佳价差阈值时,每次跨度为g。

例如,设置搜索区间为2,搜索步长为0.02,无效阈值为3,则系统会对(0.02, 0.04, …, 2)中的每一个值作为开仓阈值计算年化收益率。计算过程中,如果价差超过无效阈值,会平仓并计入盈亏。最终,系统比较所有阈值取得的年化收益率,并将取得最大年化收益率的开仓阈值作为最优阈值。该最优阈值对应的年化收益率和平均交易周期将会显示在界面中。

计算结束后,最优阈值对应的测试时间段中的开平仓情况将会列在组合测试界面的表格中。

应用到组合:计算出的相关系数、协整系数、价差均值、价差标准差、最优阈值和无效阈值将会写入的组合中,更新原有值。

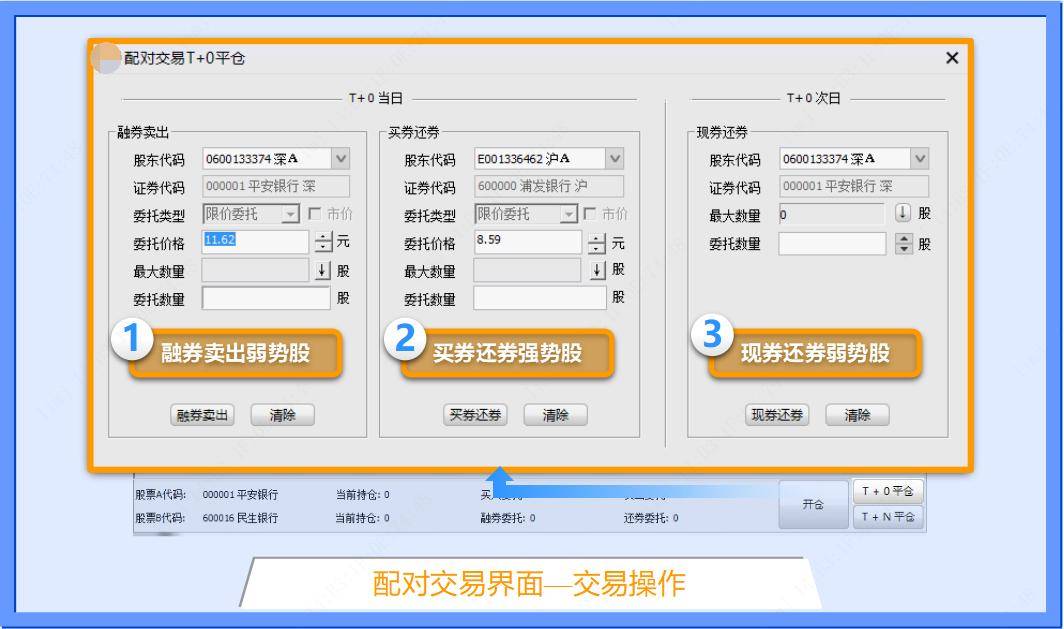

T+0方式平仓分为两步:

第一步,在T+0日通过融券卖出已普通买入的股票和买券还券已融券卖出的股票。

第二步,在T+1日通过现券还券方式归还平仓第一步时融券卖出的股票完成全部平仓操作。

例如,开仓时买入了1000股平安银行,融券卖出了1500浦发银行。那么交易情况如下表所示:

|

T+0日 |

T+1日 |

|

|

开仓 |

平仓第一步 |

平仓第二步 |

|

买入1000股平安银行 融券卖出1500股浦发银行 |

融券卖出1000股平安银行 买券还券1500股浦发银行 |

现券还券1000股平安银行 |

T+0方式平仓的优点是可以锁定当日的收益,如果开仓当日出现平仓信号的话即可以采用该方法。

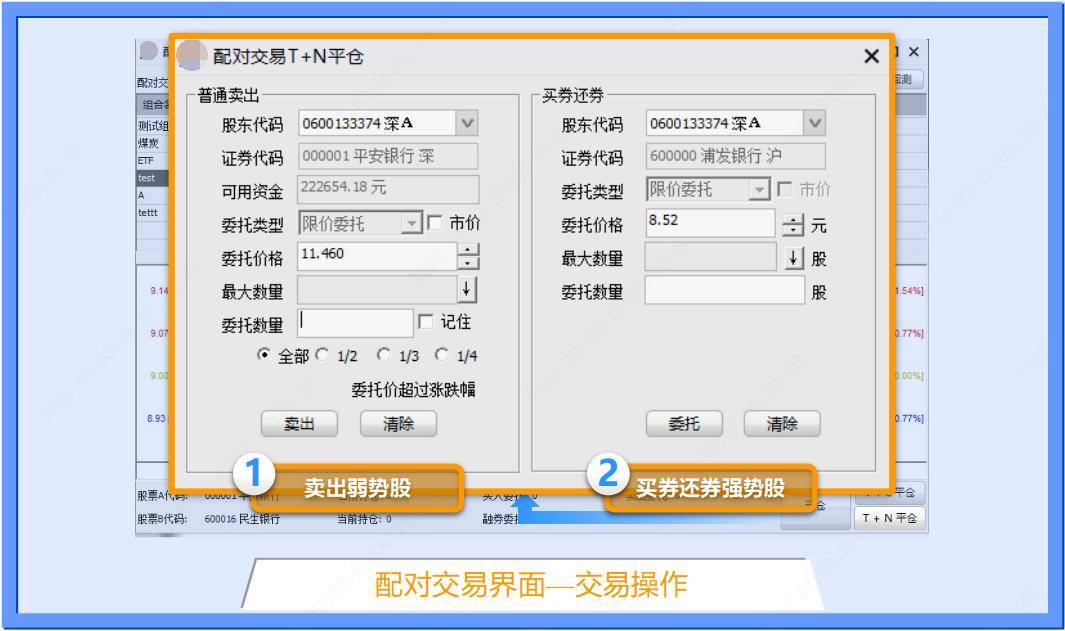

T+N平仓适用于平仓信号在开仓后的某一天发出。交易方式为:对开仓买入的股票进行卖出,对融券卖出的股票进行买券还券。委托数量为开仓时的数量,委托价格为平仓信号产生时的价格。

四、注意事项

1、配对组合的两只股票中至少应该有一个是融券标的券,否则无法开仓;

2、信号发出时的行情价格在委托时可能已变化,致使该价格无法完全成交,破坏交易完整性;

3、融券卖出委托时,可能存在无可用券源等情况,致使委托不成功。

4、平仓信号如果持续不产生,合约可能存在超期情况。

5、随着程序功能演变,本文档所述内容和程序界面截图可能与最新版程序有出入,请使用时注意。

6、配对交易模型本身存在历史数据未必与将来数据保持一致的问题,请在实际运用时注意模型风险。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/773742

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!