本文将从股市交易的底层规律出发,用大数据模拟的方式解析市场背后的残酷性。

最简交易模拟

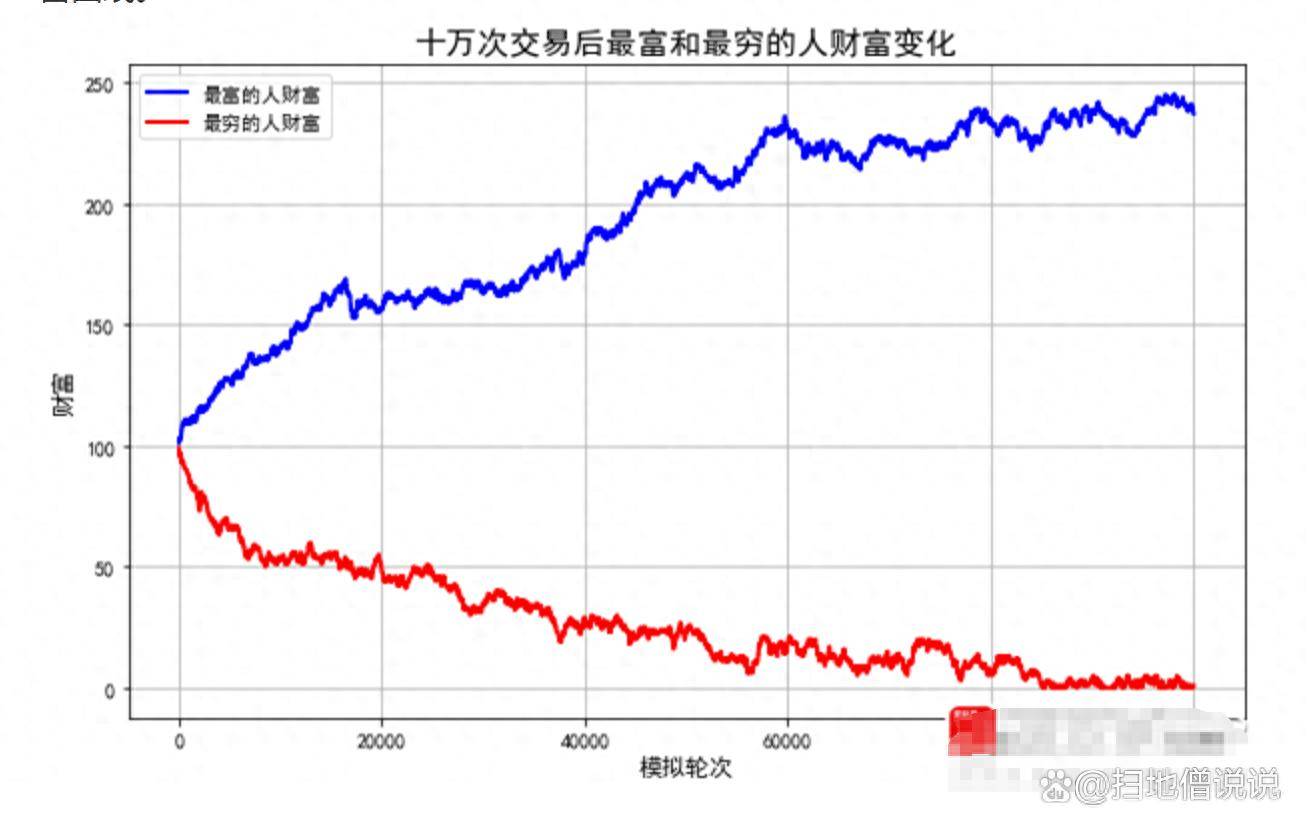

在大A徘徊在3000点的情况下,股票市场实际上是一个存量财富再分配的地方。如果市场本身没有创造财富,那一个人的盈利就等于另一个人的亏损,一个赢家就对应一个输家。股市实现了财富的转移分配,一笔交易的最终的结果实际上是一个人变相把自己的财富转移给了另一个人。为了方便大家理解,我用计算机构建了一个最简交易模拟实验。假设有一百个人在市场中交易,每个人初始都拥有一百块钱,每次交易相当于抽一个人随机给另一个人一块钱。大家想象一下这就是你平时交易股票的对手盘,你赚他钱或者他赚你钱,只是这个盈亏过程简化为一块钱最后流到另一个人兜里。如此重复这个最简交易过程十万次,我们先来看看模拟十万次交易后,市场上全部人的财富分配情况。首先我们单独把十万次交易中最穷的人和最富的人单独列出来看,图中蓝线代表最富的人的财富曲线,红线代表最穷的人的财富曲线。

可以发现伴随着时间的推移,大约8万多次交易后,最穷的人实际上已经破产,兜里一块钱都没有了。最富的人通过交易,拥有接近250块钱,从初始100块赚了接近150块钱,相当于收益率150%。十万次交易后,如果把这些人持有的财富从小到大排序,每个人都是图上的一个蓝点,可以发现最终呈现出一个不均的财富分布情况。头部的两位幸运儿都获得了接近150%的回报,尾部的几个倒霉蛋基本上把家底都输光了。此时,实际上已经实现了社会财富的再分配,赢家和输家都出现了,但整体上呈现出一半人赚钱,一半人亏钱的状态,输赢基本上是五五开。

接下来,我们加大力度,让这一百个人进行一百万次交易,可以看到在这个过程中,最穷的人早已把全部钱输光破产,而最富的人还在持续的赚钱,最终最富的人拥有300块钱,总财富已经到了他初始本金的三倍。

百万次交易后,如果把这些人持有的财富从小到大排序,可以发现尾部接近破产的人变多了,头部的人更富有了。十万次交易模拟中大约只有一个人破产,但百万次交易模拟后出现了六个濒临破产的人,头部第一名的财富来到了330元,有五个人拥有250元以上的财富。如果按照赚钱和亏钱的比例看,55%的人是亏钱的,45%的人是赚钱的,出现了亏钱的人更多了的现象。整体来说,随着交易次数从十万次上升到百万次,亏钱的人更多了,贫富分化更大了。

我们继续加大力度,直接让这一百个人进行一千万次交易。可以看到在这个过程中,最穷的人早已把全部钱输光破产,而最富的人还在持续的赚钱,最终最富的人拥有600块钱,相对本金赚了5倍。

如果把这些人最终持有的财富结果排序,会发现出现更严重的贫富分化,尾部至少有20个人已经基本破产的状态,而头部的人都赚的盆满钵满,头部第一名赚了五倍的收益,有10个人拥有250元以上的财富。除此之外,一千万次交易后整个财富分布更加的不均匀了,大约60%的人是亏钱的,40%的人是赚钱的。相对于百万次交易模拟,赚钱的比例从45%下降到40%,亏钱的比例从55%上升到60%。

至此,我们可以得出清晰的结论:

1、随着交易次数的增加,亏钱的比例更多,赚钱的比例更少。

2、随着交易次数的增加,头部的人越来越有钱,尾部破产的人越来越多。

3、随着交易次数的增加,交易再分配带来的贫富分化更严重。

交易使得财富再分配

事实上,这正是人类社会贫富分化的常见现象。意大利经济学家维尔弗雷多·帕累托(Vilfredo Pareto)在研究社会财富分配问题时发现了一个奇怪的现象,即世界上80%的财富都掌握在20%的人手中,这种分布被后人称为帕累托分布(也被称为二八分布)。而在一千万次交易模拟后,这一百个人的财富分配也已经接近于帕累托分布,头部29%的人已经掌握了71%的社会财富。

如果数学较好的小伙伴可能已经反应过来了这本身是一个中心极限定理的应用,最终的财富分布会接近一个均值100的正态分布。但因为这里个人财富不能为负数,所以正态分布被扭曲成了接近帕累托分布的状态。一千万次交易实际上相当于在不断进行蒙特卡洛模拟,虽然这些人的财富平均数依然是100,但方差已经被拉的很大了,头部的人越来越有富有,尾部的人越来越濒临破产。

最简交易模拟实验中我们发现,交易是股市中财富再分配的主要原因。

1996年,乔舒亚.爱泼斯坦(Epstein, Joshua)和罗伯特.阿克斯特(Axtell, Robert L)做了一个自下而上的社会科学实验(Sugarscape,糖域实验),里面用计算机模拟了人类社会中各种社会现象。实验的过程中他发现,在加入交易这个因素后,社会财富的贫富差距瞬间扩大了,如果用基尼系数来衡量贫富差距,加入交易后基尼系数是明显比之前更高的,下图就是加入交易前后的基尼系数对比。这个现象也和我们模拟出来的结果一致,一旦出现交易,就必然会带来更大的社会财富再分配、贫富差距开始扩大。

至此,我们可以得出更残酷的结论:交易不仅仅使得股市上的财富再分配,也使得社会财富出现了再分配。交易加剧了世界的贫富分化。

股市的财富再分配

最简交易模拟中我们发现,随着交易次数的增长,社会贫富分化现象越来越不均,头部的越来越富,尾部的越来越穷。十万次交易和千万次交易相比,千万次交易带来的贫富分化要严重得多。那大家知道中国股票市场成立以来一共有多少次交易吗?大家是不是突然意识到了什么?

我见过花大价钱买的交易所逐笔数据,一开始服务器是8T的固态硬盘,当时觉得肯定够了,可没想到8T硬盘一下子就被装满了。没办法,只能通过给服务器加装16T的机械硬盘来解决,加到三十来块的时候终于能够装下历史上中国交易所的全部逐笔交易数据了,我们毛估估就按照500T来算吧,500T=5*10^14 B ,1B大约能存一条压缩后的交易数据了。也就是说,历史上A股的交易次数达到了10的14次方,高达百万亿级别的交易数据。

大家可能已经反应过来了,股票市场是世界上交易最频繁的地方,历史上交易笔数达到了百万亿级别。既然股票市场是存在人跟人之间直接交易的,必然是符合人类社会财富再分配规律的,必然也会带来更极端的财富再分配现象。那这个财富再分配现象得惊人到什么程度?

刚好我手上也有A股的交易数据,我就用计算机代码尝试模拟了一个A股交易的财富再分配实验。

百万亿级别的交易数据算上穷举法,要模拟出完全真实的上亿股民交易情况需要至少万亿亿级别的计算了。这个计算量我实在是跑不动了,那个需要专门的超算才能跑动。我最后用A股真实交易数据做了一个简化版本的10万个投资者模拟实验。因为我完全模拟了真实市场的交易数据,包含了全部的可能性,实际交易计算量也达到了百万亿次,也就是10的14次方,大家来看看百万亿次模拟后的结果。这段代码计算量过大,实在是太过于复杂,即使我用了各种优化加速方案,最终用我这台两万块钱电脑跑这段代码也需要一天一夜时间,模拟后我惊人的发现A股股市存在非常残酷的财富再分配现象。

以散户的平均换手周期15个交易日来看,模拟生成10万个账户最终平均收益率为1%,中位数收益率为-73%,只有21%的账户是正收益,这些账户跑赢沪深300全收益指数的概率只有3%。整体的财富分布更加极端,运气最差的那位投资者收益率早已归零,运气最好的那位投资者收益达到了270倍。

需要注意的是,在之前的最简交易模拟中,不管如何交易财富如何再分配,市场上的钱最终还是这么多钱。但在真实世界的股市中,因为交易成本损耗和市场为实体经济输血,实际上大家的财富是在不断缩水的。虽然这段区间内市场是上涨的,但大家的平均收益率只有1%,基本整体就是不亏不赚的状态。经历了残酷的市场财富再分配后,这十万个投资者贫富分化的很厉害,模拟中79%的人是亏损的,只有21%是赚钱的。

总的来说,真实世界的百万亿次交易带来了异常残酷的市场财富再分配,79%的人在市场上都是来做贡献的,股市最终呈现出很明显的“八赔一赚一平”的现象,这就是股市交易中最残酷的真相。越交易越亏损

越交易越亏损

最简交易模拟中我们已经知道了,伴随着交易次数的增加,财富再分配带来的贫富分化会不断加剧。交易的越多,贫富分化的越厉害。事实上,对于大部分人来说,如果交易的越多,越容易“被贫富分化”,越容易亏损;对于大部分人来说,减少交易反而避免了“被贫富分化”的过程,减少了亏损。如果我在模拟测试中降低换手频率,从每个交易日都进行换手不断增加换手时间间隔,测试了从每个交易日都换手到两年(480个交易日)才换手一次的模拟收益情况,最终的分布变化我做成了一个坐标轴固定的视频方便大家观看。

如果取不同换手间隔周期的平均回报率来看,可以发现随着换手时间间隔的提升、换手率的下降,投资者平均收益是稳步上升的。但通过降低换手带来的投资收益上升不是无限的,换手越低随机性也越大,收益分布开始不断浮动。

从上述模拟结果中,我们可以总结出非常明显的几条规律:

1、股市里所有人都参与了极端剧烈的财富再分配,头部的越来越富,尾部的越来越穷。最终只有21%的人赚钱,79%的人亏钱。

2、普通人如果交易频繁必然亏损,因为频繁交易参与了更多次数的“被财富再分配”。

3、随着换手时间间隔的提升、交易频率下降,投资者平均收益呈现出波动式上升的趋势。

4、90%以上的投资者的收益率最终还是无法超过沪深300指数。

一将功成万骨枯

股票市场如战场,一将功成万骨枯。大多数人都没有意识到,股票市场是一个异常残酷的市场。每个人都是怀揣着希望进入这个市场的,但最终79%的人在一轮牛熊后都是亏损离场的,经历了一轮异常残酷的财富再分配,而头部的人群赚走了几乎全部的钱。

对于普通人来说,确实是应该降低交易频率减少亏损,但硬币的反面是,最终市场上大部分钱都被头部的人赚走了。股票市场实现的巨额财富再分配后,也创造了很多神话。事实上,股市里面确实是存在一些股神的,本次模拟实验中第一名的回报率就高达270倍。不知道大家是否还记得,之前的千万次最简交易模拟中第一名赚了5倍。但在真实世界百万亿次的交易中,第一名赚了整整270倍。因为交易更多,最终的财富分化也更厉害了,头部人群能赚钱的数额也明显增加。

我国股民基数特别大,如果十万个人里面就能出一个赚270倍的股神,那么两亿股民里面至少有两千个这样的股神。如果我们对股神的要求放宽一些,比如放宽到赚十倍一百倍就能算股神,那么股神只会更多。头部这些股神赚走了全部尾部账户的钱,股市上千万亿次交易对财富进行了剧烈的再分配。一将功成万骨枯,概莫如是。

一开始,这个股神只是活在我的计算机模拟里面,后面随着我的阅历见长,我真的见到了一帮这样的股神,个别还是我同事。坦白说,那些人都有一项顶级能力,不管是对人性的理解、对市场情绪的感知、对逻辑的把握判断、对趋势的识别都是非常顶级的,绝大多数人都做不到。如果说我计算机模拟中跑出来这样的股神主要是依靠随机性,但我惊人的发现真的有人能够依靠能力赚到超乎想象的回报率。

虽然说很多人也想尝试去当那个股神,但坦白说那种顶级嗅觉是与生俱来的,很多情况下都是老天爷赏饭吃。班上考清华北大的学生大概率都不是老师教出来的,很多情况下人家都是依靠自己的自学和天赋。我自认不是股神的料,每次看着股神的业绩曲线我感觉压力都变大了。如果你从小到大没有展现出在决策领域一定的天赋的话,我劝你还是不要为了一个不切实际的理想不断给市场持续交学费了,建议是用少量的钱多试试最终让自己死心。

据我所知,一般的交易团队尝试发掘有潜力的交易员都是去网吧里面找打游戏打得好的网瘾少年,给一个很低的底薪他们就愿意干,然后一轮轮筛选淘汰出来优秀的交易员。这种方式样本大、试错成本也低,最终容易筛选出具备天赋的交易员。因为游戏中也面临着很多很多的判断决策,游戏和交易本身是非常接近的。例如德扑这类的游戏非常符合交易决策原理,我见过很多投资做的好的德扑打得也很好。如果你从小到大确实具备此类判断决策天赋,如果你确实有可能是天赋型选手,那么我建议你可以尝试一下,先用小仓位做一些交易练练手,看看能否成为一将功成万骨枯中的那个将军。

对于我自己来说,我虽然能在市场上赚一些钱,但我自己知道自己离那种真正的股神还相去甚远,真正战场上拼交易的话我肯定是拼不过那些人的。所以我的交易频率实际上并不高,基本上都是看准了才做,我通过推演好逻辑、做好预案、提前埋伏、做好作战计划的方式帮助我交易,只有这样才能扬长避短,才能在残酷的金融市场里面更好的生存下去,这种方式多年来活的还算不错。

对于绝大多数人来说,更适合的方式其实是看准了再做。真实股市模拟实验结果表明,绝大多数人降低交易频率都是能够提升收益率的,一味的在市场里面追涨杀跌并不明智。而且每个人都有适合自己也顺应市场的赚钱方式,并不是所有人都要硬挤着交易这条独木桥的。如果你平时并不擅长杀伐果断的交易,减少交易频率看准了再做,其实并不是什么坏事,反而能够提升收益率。

写在最后

1995年,为了保证股票市场的稳定,保护中小投资者利益,防止过度投机,中国股市实行“T+1”交易制度,此条规章制度后来也被记录在《证券法》中。可大多数投资者都意识不到,这条规则是用于保护中小投资者的。如果放开“T+0”交易,根据我模拟真实世界的结果,会有更多的中小投资者直接破产,股市带来的财富分化会更加残酷。

对于绝大部分人来说,降低交易频率都可以减少“被财富再分配”的几率,反而提升了长期收益率。交易要看准了再做,如果你自己都没有把握,那为什么要把钱换成没有把握的仓位呢?人要有所为有所不为,人首先要承认自己的“不为”,才能“有所为”。巴菲特认为,价值投资最重要的是“能力圈”,要在自己的能力圈内进行投资,不碰自己能力圈范围外的投资。如果自己确实不具备交易能力,不要担心错过机会盲目交易,看准了再做反而能够提升自身收益率的。

我自己的风格就是坚持看准了再做,不要碰任何一笔自己没有把握的交易。长久以来,我更擅长的是想清楚逻辑看准了再做,这也是我适应市场后演化出来的风格,通过推演好逻辑、做好预案、提前埋伏、做好作战计划的方式来扬长避短。以前班上肯定有特别聪明的学神,让他们来给大家讲题大家普遍都是听不懂的,因为他的逻辑特别跳、推演过程也特别清奇,毕竟天赋型选手大家确实是学不来的。但投资这个事情有时候并不一定需要绝对的交易天赋,合理的利用自己的长处也能获得很好的结果。虽然我们不是股神,但可以通过看准了再做的方式扬长避短,获得更好的回报,与诸君共勉!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/678309

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!