一、银行股票长期收益分析

银行股长期收益具有一定的复杂性,受到多种因素的综合影响。

(一)分红收益

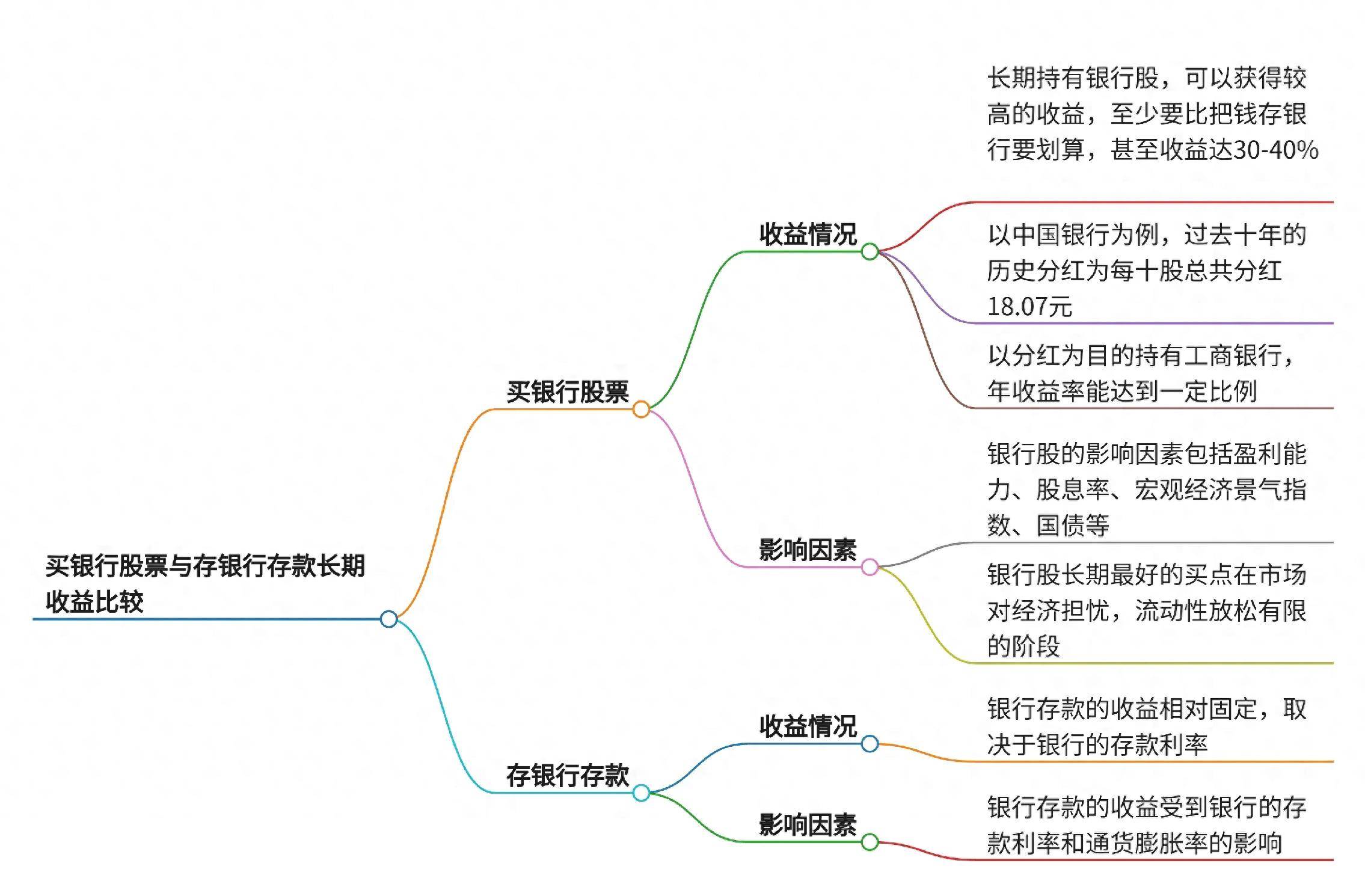

银行通常具有较为稳定的盈利,所以分红相对稳定。以工商银行为例,过去多年来每年都有分红,如每10股派2元左右(不同年份有所波动)。如果投资者长期持有银行股,分红是一项重要的收益来源。假设投资者买入1000股工商银行股票,若每股分红0.2元,每年就能获得200元的分红收益。并且一些银行股的分红比例较高,部分银行甚至能达到30% – 50%的分红比例,这意味着银行将相当一部分利润分配给了股东。长期来看,这些分红再投入的话,会增加股票持有数量,从而进一步增加未来的分红收益和潜在的资本利得收益。

(二)资本利得

银行股的股价波动会带来资本利得或损失。从短期来看,银行股股价波动可能受到宏观经济政策、利率变动、市场情绪等多种因素影响。例如,当宏观经济处于下行期,市场担忧银行的不良贷款率上升,可能会导致银行股股价下跌。然而从长期趋势来看,银行作为金融体系的核心部分,其业绩与宏观经济的整体发展息息相关。如果国家经济持续增长,银行业务规模不断扩大,银行股的股价可能会呈现上升趋势。比如中国经济在过去几十年的高速发展过程中,银行业整体资产规模不断扩张,一些银行股的股价也随之上升。以招商银行为例,多年来其业务不断创新拓展,在零售业务等方面取得优势,股价也从较低水平逐步攀升。不过,也存在股价长期波动甚至下跌的情况,如一些小型银行可能面临经营不善、区域经济衰退等风险,导致股价表现不佳。

(三)整体收益的波动性

银行股收益的波动性相对一些新兴产业股票较小,但也并非完全平稳。在经济周期波动时,银行股的业绩和股价会受到明显影响。在经济繁荣期,企业和个人的信贷需求旺盛,银行利息收入增加,不良贷款率可能下降,这有利于银行股的表现。而在经济衰退期,情况则相反,银行可能面临不良贷款增加、利息收入减少等问题,从而影响其股价和投资者收益。例如2008年全球金融危机时,银行业受到重创,银行股股价大幅下跌,投资者收益锐减。但随着全球经济的复苏,银行股又逐渐恢复元气。

二、银行存款长期收益分析

银行存款是一种较为传统和保守的理财方式,其收益特点相对稳定、可预测性强。

(一)不同类型存款的收益情况

1. 活期存款

活期存款的特点是流动性强,随时可以支取,但收益极低。目前大多数银行的活期存款利率在0.2% – 0.3%左右。以1万元活期存款为例,一年的利息收益大约为20 – 30元。活期存款主要是为了满足资金的日常周转需求,而不是追求收益。

2. 定期存款

定期存款利率相对活期存款要高。例如,一年期定期存款利率在1.5% – 2%左右,三年期定期存款利率可能在2.5% – 3%左右。如果将10万元存入三年期定期存款,按照2.75%的利率计算,每年的利息收益为2750元,三年总共可得利息8250元。定期存款的利率在存入时就已经确定,不会受到市场波动的影响,只要存款到期,就可以按照约定的利率获得相应的利息收益。

3. 大额存单

大额存单的起存金额较高(一般为20万元以上),相应的利率也会比普通定期存款高一些。例如,某些银行的大额存单三年期利率可能达到3.3% – 3.5%左右。对于有较多闲置资金的投资者来说,大额存单是一种收益相对较好且安全性高的选择。

(二)利率的稳定性与调整因素

银行存款利率相对稳定,但并非一成不变。央行的货币政策是影响银行存款利率的重要因素。当央行实行宽松的货币政策时,如降低存款准备金率、降息等操作,银行存款利率可能会随之下降;反之,当实行紧缩的货币政策时,银行存款利率可能会上升。不过,这种调整相对较为缓慢,而且银行之间的竞争也会对存款利率产生一定影响。一些小型银行为了吸引存款,可能会在央行规定的利率浮动范围内,提供相对较高的存款利率。

(三)通货膨胀对银行存款收益的影响

银行存款面临的一个重要风险是通货膨胀。如果通货膨胀率高于存款利率,那么实际上存款的购买力是在下降的。例如,假设一年期存款利率为2%,而当年的通货膨胀率为3%,那么100元存款在一年后虽然获得了2元的利息,但实际上这102元的购买力只相当于原来的99元左右(按照简单计算)。长期来看,如果通货膨胀持续处于较高水平,银行存款的实际收益可能会被大幅侵蚀。

三、买银行股票与存银行存款长期收益对比

(一)收益水平的直接对比

从历史数据和理论分析来看,在某些时期银行股的收益可能远远超过银行存款。例如,如果在银行股估值较低时买入,并且长期持有,通过分红和股价增值,可能获得较高的年化收益率。如前文提到的一些银行股案例中,在特定的时间段内,银行股的年化收益率能达到8% – 26%不等,而银行存款的利率,即使是大额存单最高也很难超过4%。然而,银行股的收益存在较大的不确定性,可能会有亏损的年份。像工商银行的例子中,也有一些年份持有其股票的年化收益为负数,如3年前股价5.1元,持有3年,年化收益 – 5.3%。而银行存款则可以稳定地按照约定利率获取收益,不存在本金损失的风险(除非银行破产且存款保险赔付额度不足,但这种情况在我国极为罕见)。

(二)风险因素的对比

1. 银行股票的风险

银行股面临的风险包括宏观经济风险、行业竞争风险、利率风险等。宏观经济波动会影响银行的业务开展,如经济衰退时企业和个人还款能力下降,增加银行的不良贷款风险,进而影响银行的利润和股价。行业竞争方面,随着金融科技的发展,一些新兴金融机构对传统银行的业务造成冲击,银行需要不断创新和转型以保持竞争力。利率风险也不容忽视,当市场利率上升时,银行的资金成本可能增加,而贷款利率调整可能滞后,从而压缩银行的利润空间,导致股价下跌。

2. 银行存款的风险

银行存款主要面临通货膨胀风险和银行经营风险。通货膨胀风险前面已经提到,会侵蚀存款的实际购买力。银行经营风险虽然较小,但如果银行出现严重的经营问题,如大量不良贷款无法收回导致资金链断裂,在极端情况下可能会影响存款的安全性。不过,我国有存款保险制度,对每个存款人的存款本金和利息在一定额度内(50万元)提供保障,这在很大程度上降低了银行存款的风险。

(三)收益的可持续性和增长潜力

1. 银行股票

银行股的收益可持续性取决于银行自身的经营管理能力、宏观经济环境等因素。一些大型优质银行,凭借其广泛的业务网络、多样化的金融产品和服务、强大的风险管理能力等,具有较好的收益可持续性。从增长潜力来看,如果银行能够在新兴业务领域(如数字化金融服务、跨境金融业务等)取得突破,其业绩有望增长,从而推动股价上升和分红增加。例如,招商银行在零售金融业务的创新和拓展,为其带来了新的利润增长点,也提升了其股票的投资价值。

2. 银行存款

银行存款的收益增长主要依赖于利率的调整。在利率市场化的环境下,银行存款利率的波动可能会更加频繁,但整体增长潜力相对有限。除非出现高通货膨胀时期银行大幅提高存款利率的情况,但这种情况往往伴随着高风险的宏观经济环境。

四、长期投资银行股票和存款的案例分析

(一)银行股票投资案例

以一位投资者长期持有工商银行股票为例。假设投资者在2010年以每股3元的价格买入1万股工商银行股票,初始投资成本为3万元。在过去的多年间,工商银行每年都有分红,平均每10股派2元左右。那么每年的分红收益大约为2000元(1万股÷10×2元)。从股价来看,虽然股价有波动,但长期来看也有一定的增值。到2024年,工商银行的股价可能涨到了4元左右,此时股票的市值为4万元,加上多年来的分红收益(假设每年分红再投资,经过计算会增加股票数量,从而增加分红收益和市值),总体收益是比较可观的。不过,在这个过程中也经历了股价下跌的时期,如2013 – 2014年期间股价处于较低水平,但长期持有通过分红再投资和股价的回升,实现了较好的收益。

(二)银行存款投资案例

假设有一位投资者将10万元存入银行三年期定期存款,利率为2.75%。三年后,他将获得利息收益8250元(10万×2.75%×3)。到期后如果继续转存,按照相似的利率计算,长期下来收益是稳定的。例如,10年后按照这种方式滚动存款,本金加利息总共会达到12.9万左右(按照简单复利计算)。虽然这个收益没有银行股在某些情况下那么高,但资金的安全性极高,不会因为市场波动而损失本金。

(三)不同案例结果差异的原因分析

银行股票投资案例中收益的高低取决于股价的波动和分红情况,而股价波动又受到众多因素影响,如宏观经济周期、银行自身经营状况、行业竞争等。在经济向好、银行经营稳健且市场对银行股估值提升的时期,股票投资收益较高。而银行存款案例中,收益主要取决于存款利率和存款期限,由于利率相对稳定,收益的可预测性强。所以,两者结果差异的根本原因在于银行股票投资具有较高的风险性和收益不确定性,而银行存款投资注重的是资金的安全性和收益的稳定性。

五、金融专家对买银行股票与存银行存款长期收益的看法

金融专家对于买银行股票和存银行存款的长期收益有着多方面的看法。

(一)从风险与收益平衡的角度

许多金融专家认为,银行存款适合风险偏好极低、追求资金安全性和稳定收益的投资者。对于这部分投资者来说,银行存款可以保证本金安全并且按照约定利率获取利息收益,能够满足他们资金保值的需求。而银行股票则更适合具有一定风险承受能力、希望获取较高收益并且愿意长期投资的投资者。专家指出,银行股虽然波动较大,但从长期来看,如果选择优质银行股并且在合适的时机买入,通过分红和股价增值可以获得比银行存款更高的收益。不过,投资者需要对银行的基本面、宏观经济形势等有一定的分析能力,并且要能够承受股价波动带来的风险。

(二)从资产配置的角度

一些金融专家建议将银行存款和银行股票作为资产配置的一部分。银行存款可以作为应急资金和稳定资产的储备,例如可以将家庭资产的30% – 50%存为银行存款,以应对突发的资金需求和保障家庭财务的基本稳定。而将一部分资金(如10% – 30%)投资于银行股票,可以在不影响整体资产安全性的前提下,追求资产的增值。这种资产配置方式可以在风险和收益之间取得较好的平衡,既不会因为全部投资股票而面临巨大风险,也不会因为全部存款而错失股票市场潜在的高额收益机会。

(三)对不同投资者群体的建议

对于老年投资者或者保守型投资者,专家普遍建议以银行存款为主。因为他们可能更依赖于稳定的利息收入来维持生活或者进行养老规划,并且对风险的承受能力较低。而对于年轻投资者或者具有一定投资经验和风险承受能力的投资者,可以适当配置银行股票。年轻投资者有较长的投资期限,可以承受短期的股价波动,并且通过长期投资银行股可能获得较好的收益来实现财富的积累。例如,年轻投资者可以将一部分闲置资金投资于银行股,长期持有并将分红再投资,随着时间的推移可能获得较为可观的财富增值。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/544391

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!