一、新闻数据分析:

1. 6+4+2的化债:增加地方政府债务限额6万亿元,用于置换存量隐性债务,并从2024年开始连续五年每年安排8000亿元专门用于化债。

解读:从大盘低开的角度来看,这一化债规模不及市场预期。但这完全是外媒在搞事,在干扰我们的“预期管理”。

好的“预期管理”是要循序渐进的,不断地温和的释放利好,助力经济和金融市场稳步上涨。

所以,我们之前只是说规模较大,没说具体规模;但外媒直接传小作文,说一次性化债规模超过10亿,把我们市场的预期一下子就拔的太高了,A股就直接暴力大涨,当消息出来后,不及预期,市场可能就会大跌,导致事情明明做的是很大,但“预期管理”效果不佳。

不过好在外媒的阴谋并未得逞,A股市场情绪已经完全起来了,周五冲高回落+今天的低开,反而给了很多人上车的机会。

2. 央行发布第三季度货币政策执行报告:强调保持再贷款再贴现政策稳定性,推动证券、基金、保险公司互换便利与股票回购、增持再贷款落地生效。

解读:货币政策将继续支持市场流动性,对股市构成潜在利好,尤其是对金融股和流动性敏感的板块。

3. 10月份CPI同比上涨0.3%。

解读:没有通胀压力,给货币宽松提供了更多操作的空间。

二、市场数据:

1、涨停梯队的归类:

四板以上,低空、化债、实控变更(并购重组);三板,算力、低价、光刻胶;二板,题材分散,以科技为主,核心是低位,10月份没有嗨过的。

2、成交额前20只的股票分类:

多数集中于“AI、算力、通讯、半导体”为主的科技龙头;成交额前20里出现亏钱效应的三只,都是前段时间大嗨的超高标。

3、大涨的板块:

半导体为首的科技,连续两天领涨市场;结合市场上周的消费、金融板块的轮动领涨,说明市场可能在走“五大类”的轮动,也就是“金融、消费、科技、医药和新能源。而这五大类,目前只有医药没有轮动领涨,医药板块的性价比也逐渐凸显,在普涨牛市之下,潜伏性价比已经显然提升了。

4、龙虎榜分析

长城:陈小群净卖2.85亿,呼家楼净卖2亿;

长安:方新侠净买2.54亿;

中兴:温州帮净买2.38亿;

通富:净买6.55亿。

大资金已经不在博弈老周期高标,转移到了容量大的趋势股中,随便一个利好,都有可能点火爆涨,资金瞬间就转为一致向上的猛攻。

5、跌幅榜总结

大面股均来自上轮强势高标,周末监管层的关注函,强化了高标退潮的亏钱效应,没有大资金敢去接力了。

促使大资金进一步流向大容量的趋势股,导致市场两极分化严重。

三、指数分析:

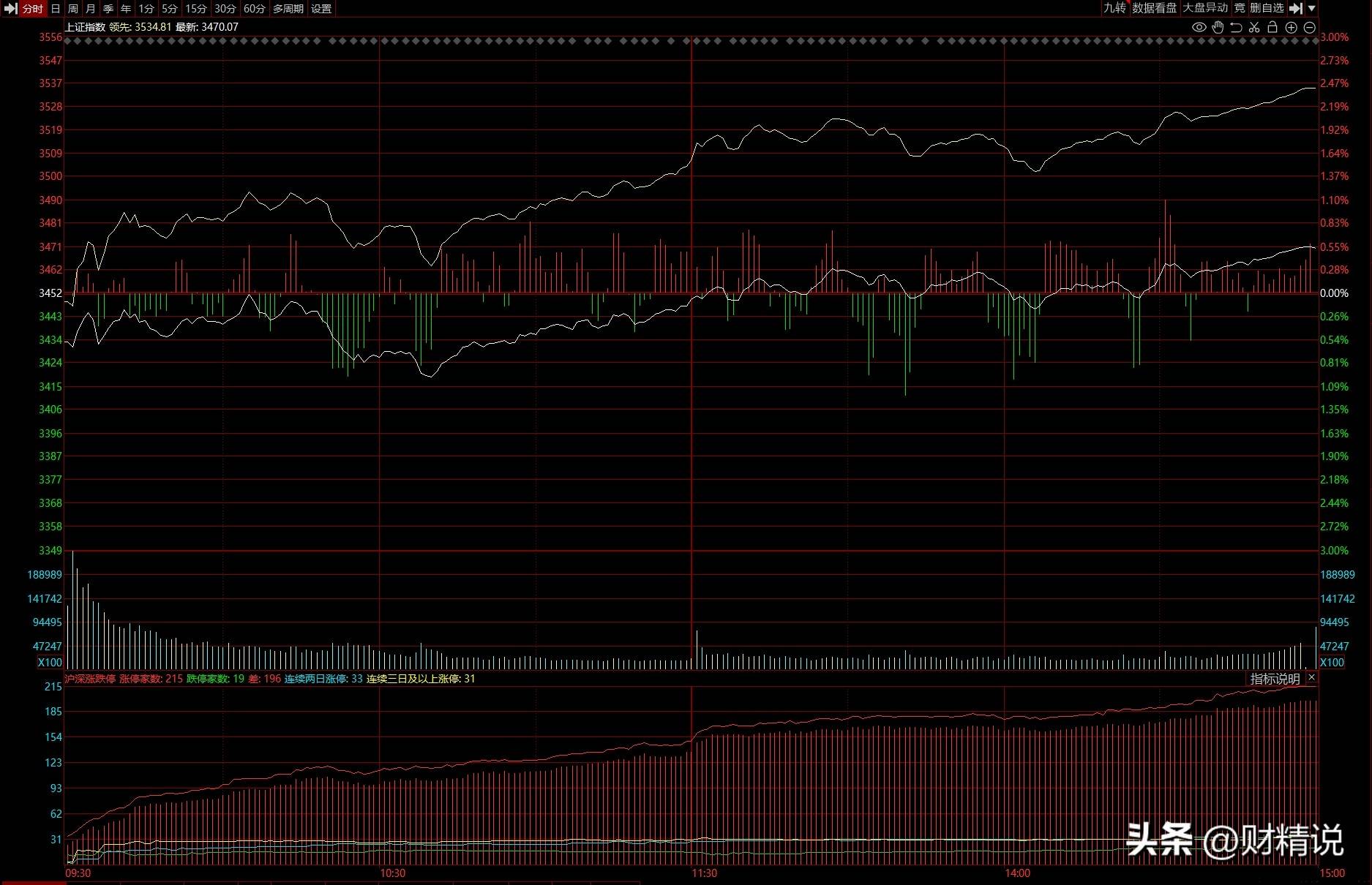

股指共振,市场上涨比例高达73.88%,成交额虽然相比昨日缩量了一千多亿,但在2.5万亿以上的成交额,一千多亿也不算什么了。

沪指受银行保险等传统权重的影响,没有能一鼓作气,直接拿下3500点,但指数的黄色线全天在上,成30°仰角持续攀升,说明资金的进攻意愿还是很强的,尤其青睐于中小盘股。

市场整体的赚钱效应还是比较好的。

四、后市策略:

赚钱效应趋向于大容量的趋势股,形成趋势之后,越受大资金的青睐;而题材股方面,进入新老周期交替的阶段,老周期高标全是大面,新周期龙头气质还没显现,同时在老周期的亏钱效应下,还有监管层的态度,也会影响新周期的情绪,题材股的赚钱效应很难打出老周期的高度了。

还是倾向于跟随大资金,参与趋势容量票;在各大板块轮动领涨之后,普涨之下,医药板块的潜伏低吸的性价比显著提高,可能随时会发动行情。

个人复盘观点,仅供参考!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/522099

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!