K线中的成交量,在交易中也承担着重要的角色。成交量,是多空双方博弈后的结果,也是市场交易者多或少的衡量指标。

无疑,当市场处于非常活跃的地方时,那么成交量一定是非常大的。相反,则成交量小。

成交量大,仅代表市场比较活跃而并非当前市场一定是趋势行情。

但是,成交量小一定没有行情。因此,特别是日内炒单手,做交易的时候都会选择成交量大的区域进行交易。

成交量大,意味着自己这笔交易成功的概率比在小量的区域更高!

同理,程序化交易也可以按照这样的思路来写程序化交易系统。当成交量和价格同时突破时,资产价格很可能就会出现趋势行情。

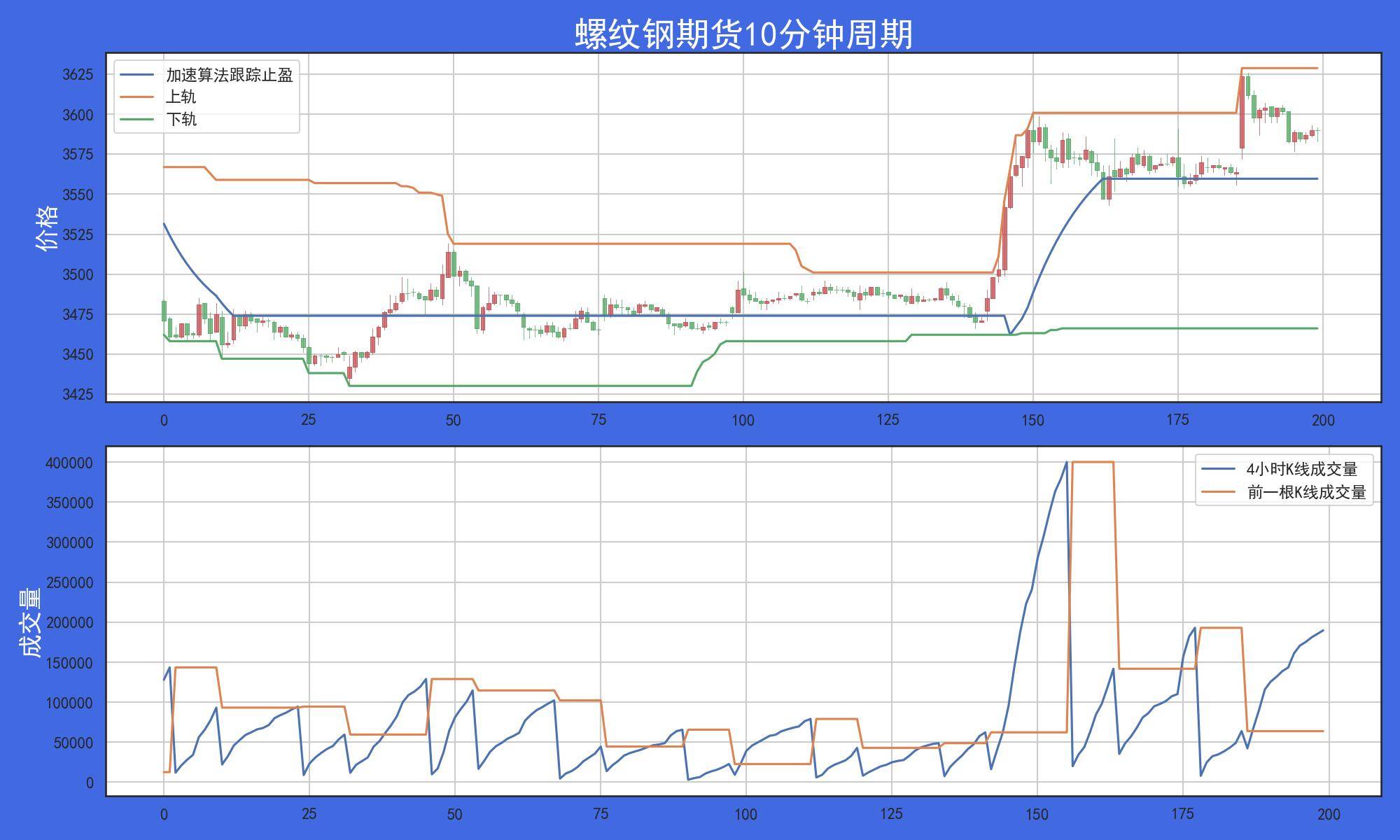

成交量突破,在本文中是指在10分钟周期内监控4小时的k线成交量波动情况。如果,小周期内监控到4小时的成交量大于4小时前一根k线的成交量时,确定为开仓区域。

接下来,作者将用通过跨周期成交量过滤唐奇安通道策略交易信号。然后将过滤前后进行对比,我们会发现其对策略有较大的改善。

成交量过滤原理解读

作者用唐奇安通道上轨下轨为初始的触发信号,交易周期为10分钟k线,而4小时的成交量进行信号过滤。

① 成交量过滤逻辑:

- 当10分钟周期监控到4小时的当前k线的成交量大于前一根4小时k线的成交量时,设定为待开仓区域。

- 否则不开仓。

如下图所示:

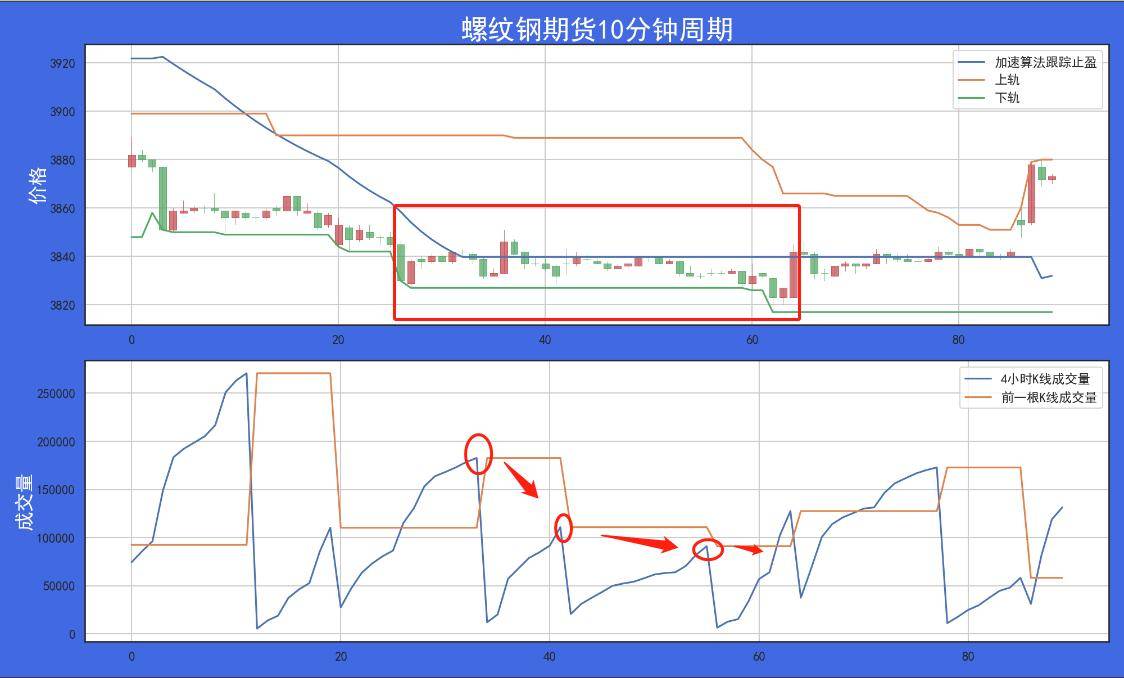

作者,通过统计10分钟累计成交量是否突破4小时周期的前一个根k线成交量,来判断是否进入待开仓区域。

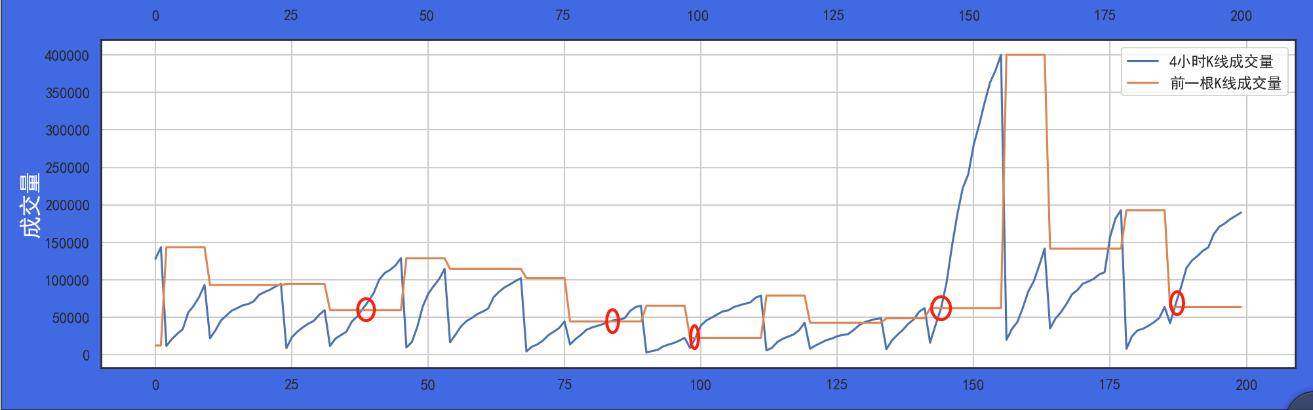

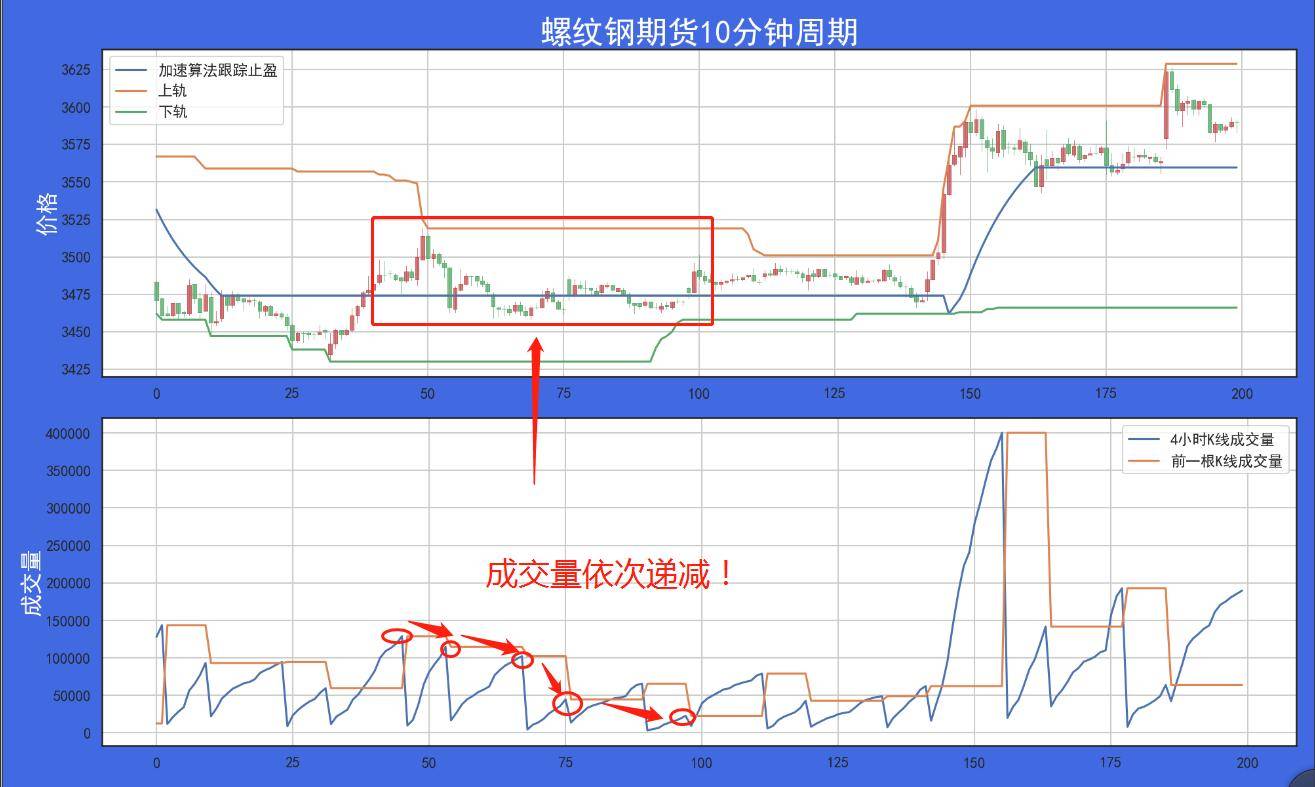

并且,从历史数据来看当4小时的k线成交量如果依次递减,那么当前市场几乎都处于无趋势状态。

如下图所示:

- 上涨回调。

- 下跌反弹。

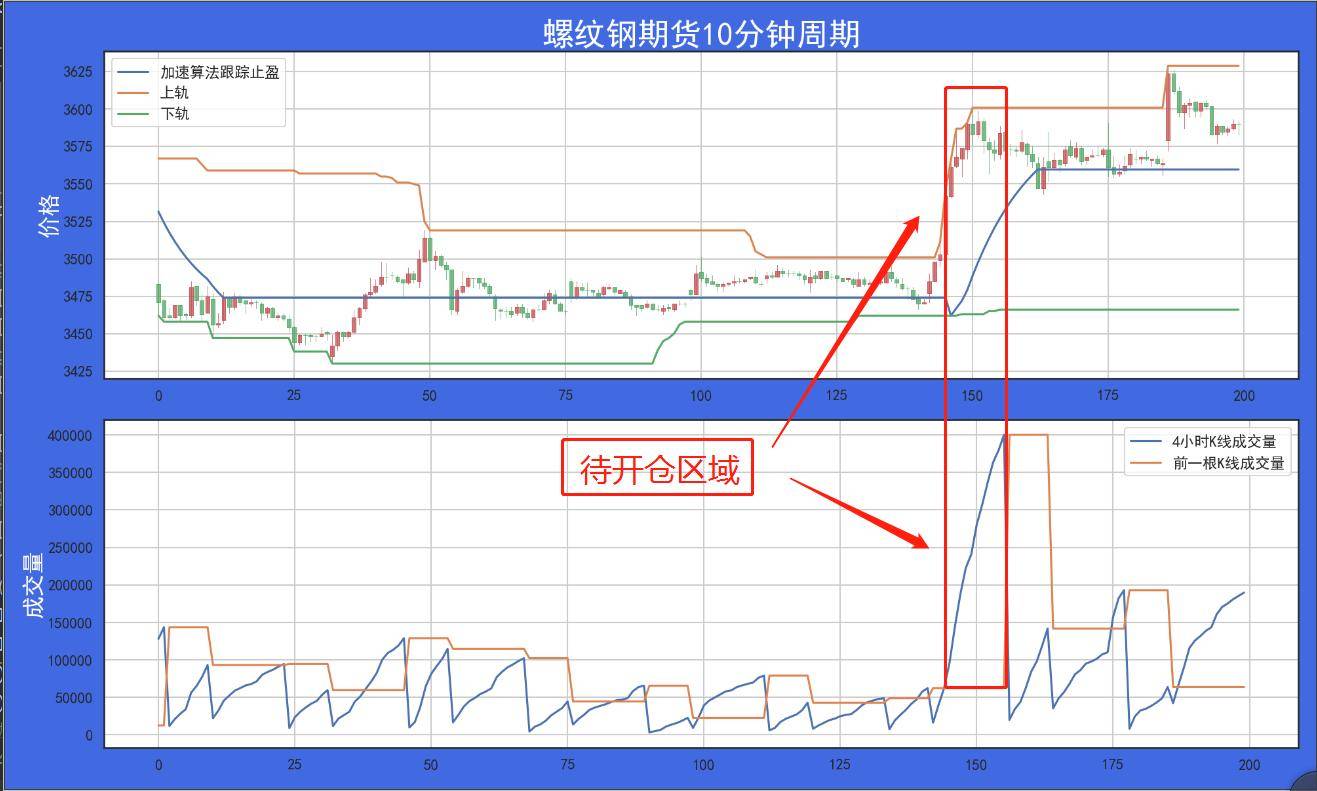

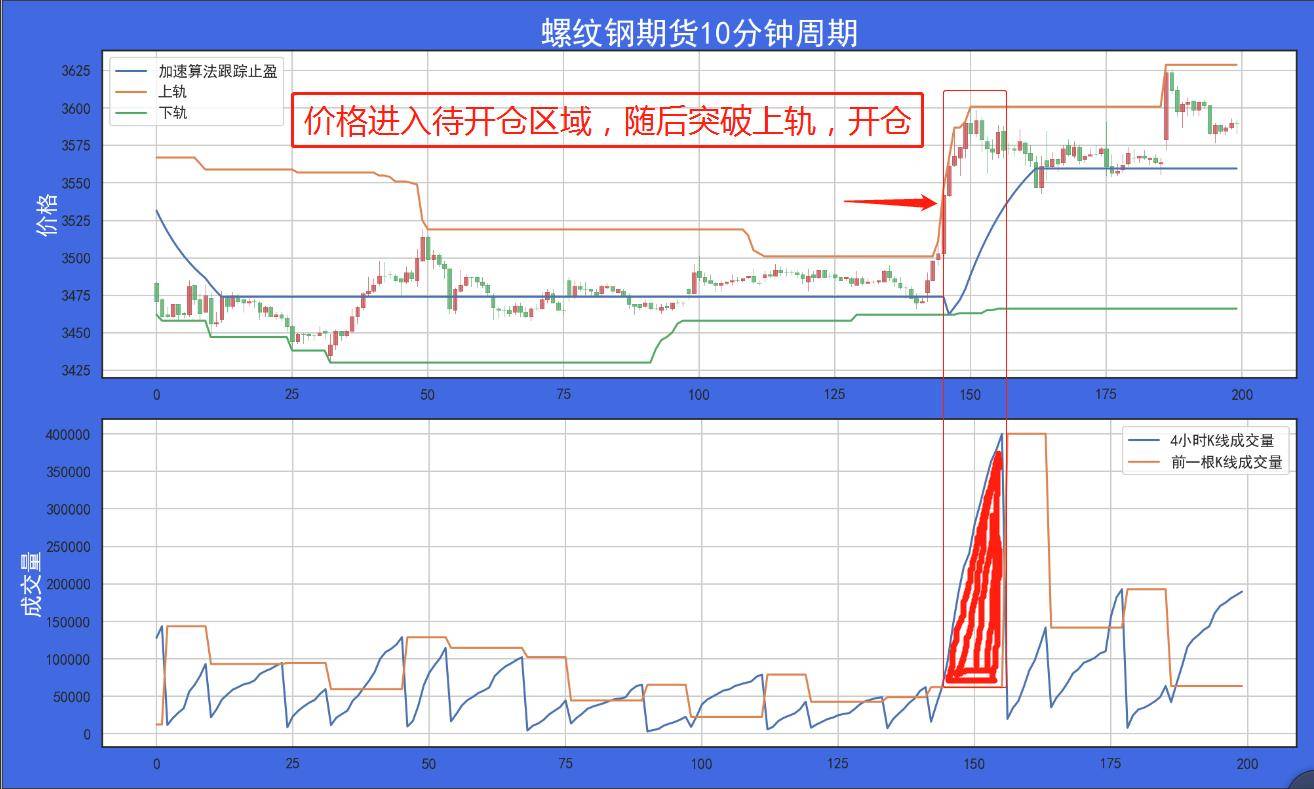

② 策略开仓逻辑:

- 程序处于待开仓区域。

- 且,价格突破或跌破唐奇安通道上或轨下轨,开仓。

如下图所示:

当价格突破上轨时,同时监控10分钟的累计成交量是否突破了4小时k线的成交量。如果量价同时突破,程序开仓。

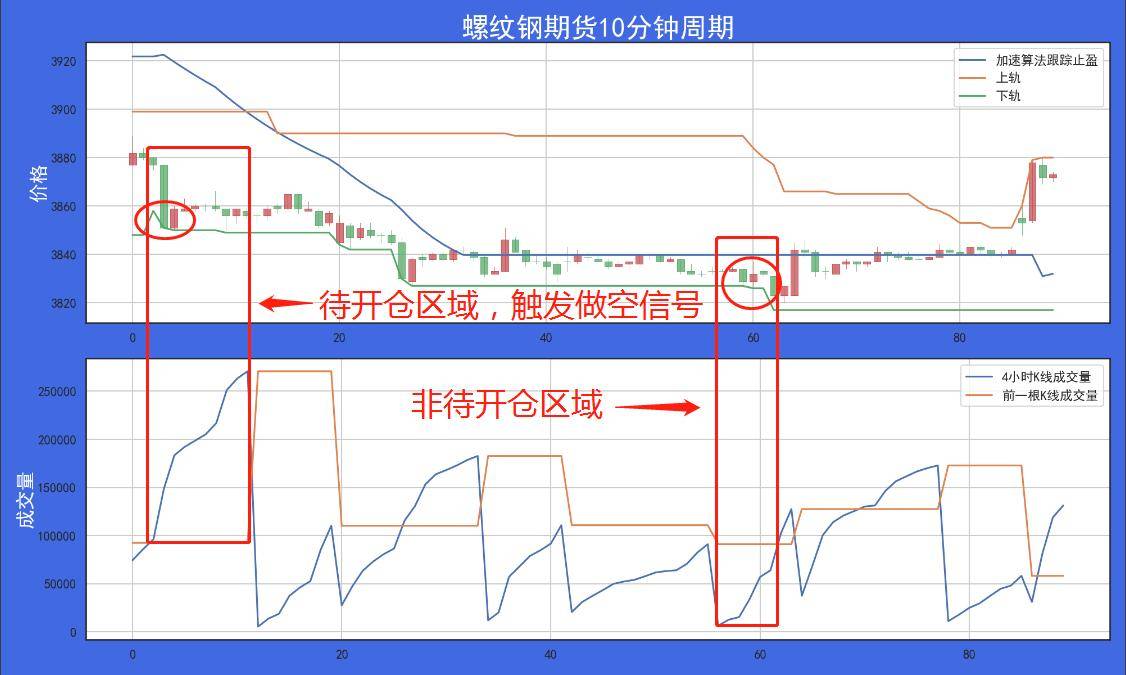

从下图中我们可以看到策略在螺纹钢期货指数进入开仓区域开仓比无过滤版本的开仓信号更合理。

小结。

这就是如何通过成交量进行信号过滤的方法。我们从历史数据的信号来看,策略通过过滤后,所触发的开仓信号更合理,并且有助于减少假突破及交易次数。

接下来,作者将通过策略的回测数据进行分析。

策略回测统计分析

在回测部分,作者将在螺纹钢期货指数10分钟周期并调用4小时周期k线成交量进行回测。

通过过滤前和过滤后数据进行对比分析,观察两者之间有哪些实质性的变化。

① 策略回测参数设置:

- 回测资金,10万。

- 交易周期,10分钟。

- 回测区间,上市年份至今。

- 仓位控制,1手。

- 滑点,1跳。

- 手续费,1%%

② 回测报告统计:

- 性能概要

- 策略盈亏曲线

小结。

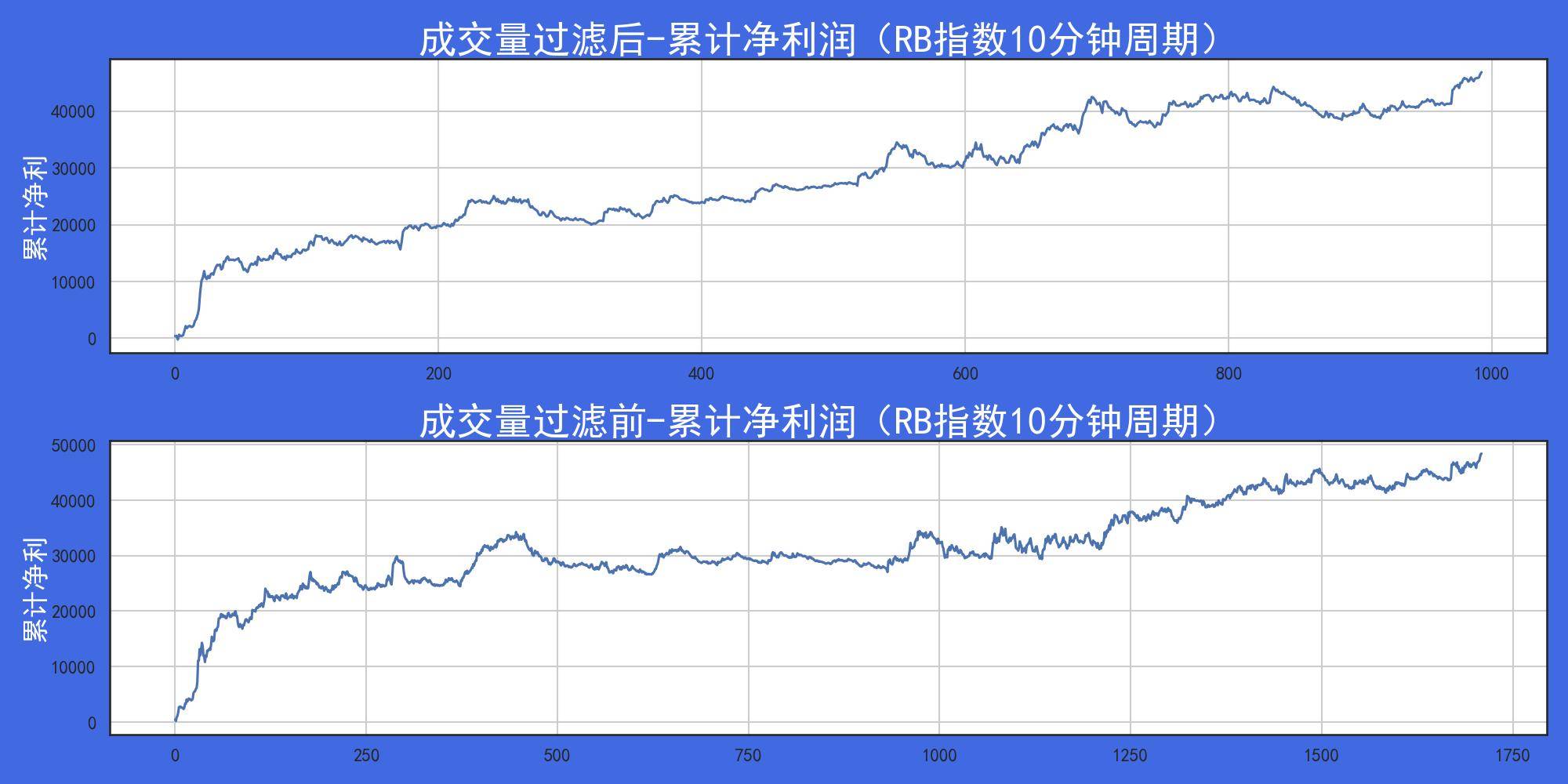

通过上述的对比,很明显在策略中加入了成交量过滤让策略的胜率、盈亏比等各项指标都有不少的提升。

其中最明显的特征是交易次数的骤减,过滤前是1710笔,过滤后减少至993笔。曲线的r²,提升超0.1,让曲线更加的陡峭平滑。

最后

其实作者写这篇文章的目的,是为了分享策略过滤假突破的一些思路。除了通过在开仓位置加减N倍ATR,增加触发难度外,量能,也是一个可以研究的方向。

因为,量大的地方代表着市场成交活跃,参与度高,那么在这些地方策略开仓的话,成功的概率就比较大。

注:文章仅供学习交流,不构成投资建议。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491290

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!