面对股票上上下下,面对账户赚赚亏亏,很多人其实都厌烦这个过程,但是又苦于没有特别好的方法。于是乎有部分投资者就想着找一只高股息的分红股长期持有,吃分红好了,股息还比银行利息高。那到底是否可行,本文将展示给大家一些测算结果,供各位参考。

以工商银行为例。

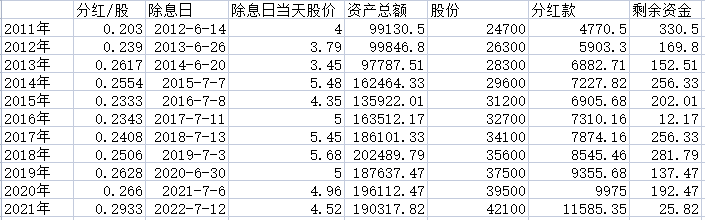

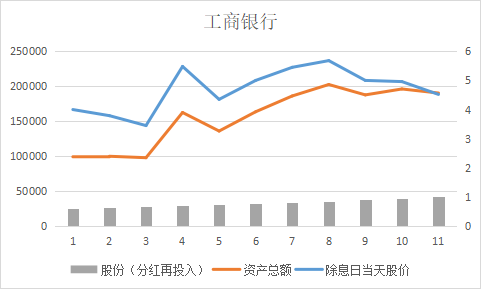

初始资金10万,以2011年开盘价买入,每期分红款再按除息日当天开盘价买入,资产权益情况如下图:

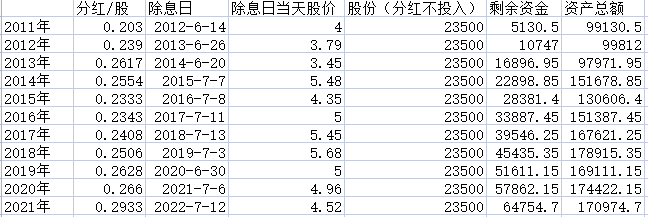

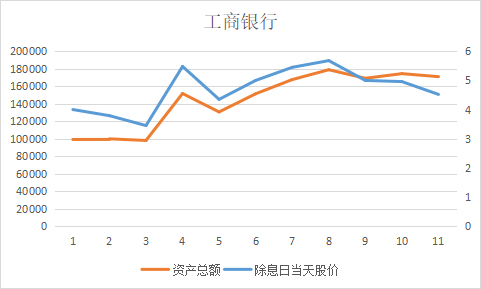

初始资金10万,以2011年开盘价买入,每期分红款不再投入,资产权益情况如下图:

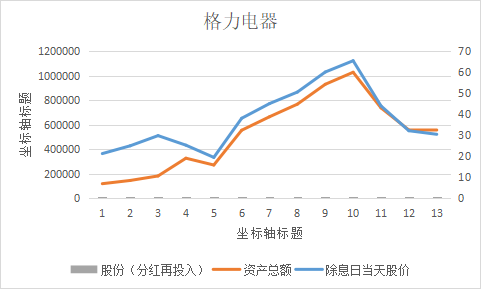

再以分红明星格力电器为例:(考虑到篇幅,分红不投入的情况不再列举)

|

分红/股 |

除息日 |

除息日当天股价 |

资产总额 |

股份(分红再投入) |

|

0.5 |

2012-7-6 |

21.3 |

119440 |

5600 |

|

1 |

2013-7-11 |

25.01 |

145816 |

5800 |

|

1.5 |

2014-6-6 |

29.85 |

182588 |

6100 |

|

3 |

2015-7-3 |

25.3 |

327463 |

12900 |

|

1.5 |

2016-7-7 |

19.49 |

271864 |

13900 |

|

1.8 |

2017-7-5 |

38.11 |

555702 |

14500 |

|

0.6 |

2019-2-25 |

45.11 |

665902 |

14700 |

|

1.5 |

2019-8-6 |

50.6 |

768655 |

15100 |

|

1.2 |

2020-6-11 |

60.13 |

930678 |

15400 |

|

1 |

2020-11-12 |

65.51 |

1028930 |

15700 |

|

3 |

2021-8-23 |

44 |

738323 |

16700 |

|

1 |

2022-4-8 |

32.18 |

557629 |

17300 |

|

2 |

2022-8-5 |

30.49 |

562992 |

18400 |

通过对比,我们可以很明显的看到,无论分红是否再投入,资产总额与股价走势大体一致。分红再投入更接近后期小部分定投,所以后期随着股份的增多,波动相对也会变大。

其实分红并不是多给的钱,也是要从股价里除去的,叫除息。

相当于本来10块的股价,分红1块钱,就是把股价拆成9元和1元,1元你拿走,9元剩下变成新的股价,对你而言,除息那一刻,总资产还是10元,要赚钱还是要靠股价后期的上涨。

那为什么还是有这么多人喜欢盯着高分红的股票?

这就涉及到分红的特殊规定了,大家记好。

股票和基金的分红款,企业免税!!!

股票和基金的分红款,企业免税!!!

股票和基金的分红款,企业免税!!!

部分伙伴对这个可能不是很理解,下面我再举例:

比如一个企业,所得税为20%。

情况一:

10块钱的时候买了一个股票100万,20块的时候卖出,投资收益100万。

这个100万的的投资收益需要按20%所得税缴纳20万的税,实际获利80万。

情况二:

10块钱的时候买了一个股票100万,20块的时候,股票分红,每股分红10元。

股价变为10元,分红款100万。这个时候卖出,股票投资收益0,不用交税。

分红款100万,不用交税。实际获利100万!

情况三:

10块钱的时候买了一个股票100万,股票下跌到9元,卖出,亏损10万。光这笔投资收益不用交税,但是亏损的10万,可以抵掉企业其他收入10万不用交税,相当于其他收入可以少交2万的税。企业实际 亏损8万元。(交易亏损的10万减去抵税的2万)

情况四:

10块钱的时候买了一个股票100万,股票没跌,但是分红,每股1元。

除息后,股价变为9元,分红款10万。这个时候卖出,投资亏损10万,分红款10万。

分红款10万不用交税。交易亏损的10万可以抵企业其他收入10万元,抵掉的10万元收入可以少交税2万元。股票一分不涨,通过分红,可以使企业实际获利2万元。

所以在分红前后,往往会有一波行情,尤其是稳定分红的,分红预期和金额相对较为明确的股票。

但是

个人投资的分红收益是要交税的!

持股期限小于1个月的,分红款全额缴纳所得税20%;

持股期限在1个月以上至1年(含1年)的,按10%的税率缴纳;

持股期限超过1年的,免征所得税;

政策鼓励长期持股。

对个人而言,最终的获利还是要通过股价的上涨。

所以,不是选择股息率高的股票就是好的,还要看公司本身有没有上升的空间,

否则,分红再高,股票不涨,一切都是白搞。

选择目标:

1、稳定的分红及分红预期

2、公司没有负面新闻,最好是国有控股

3、公司发展具有一定增长性,业绩是分红的基础和保障

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/467982

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!