下面就为大家详解一下量化投资。

量化投资,Quantitative Investment,是源自于美国华尔街成熟市场的一种二级市场股票投资的交易模式,它是指通过数量化方式建立模型,并运用计算机程序交易,捕捉市场上的赚钱机会,以赚取超越市场的超额收益为追求目标的交易方式。

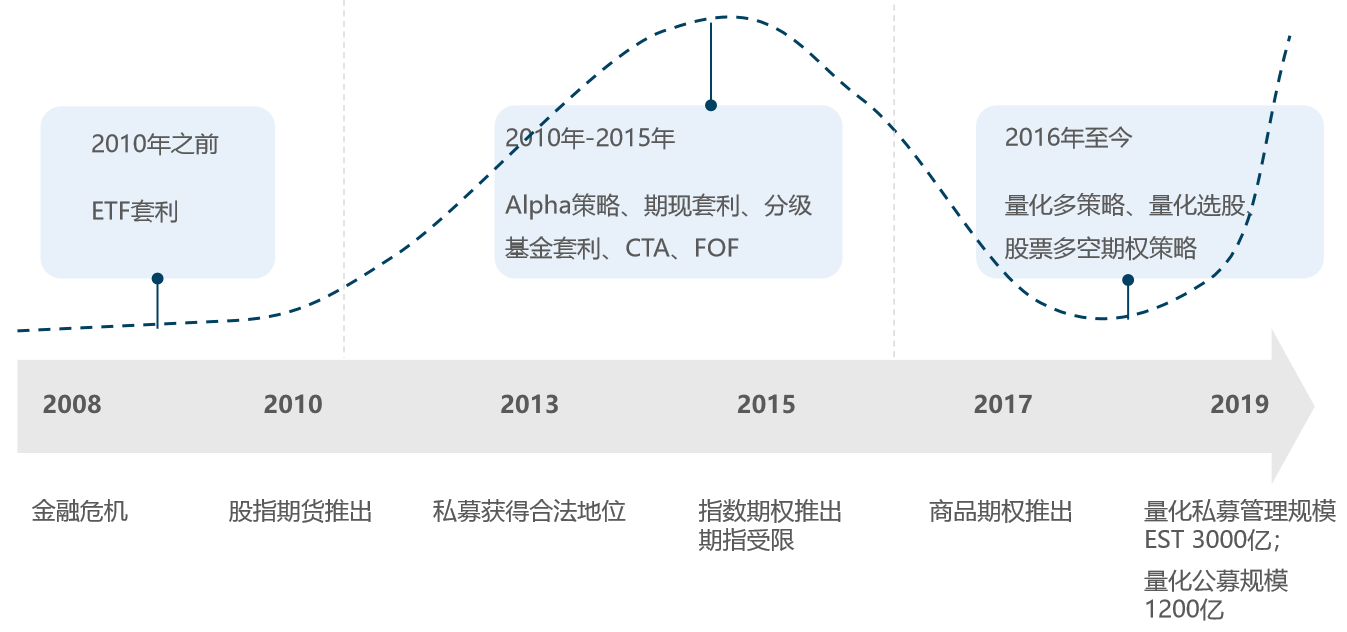

量化投资在海外的发展已有30多年的历史,其投资业绩相对稳定,市场规模和份额也不断扩大。2007年美国的伊曼纽尔·德曼出版了《宽客人生》一书,将数量金融模型展现在了世人面前,量化也逐渐为越来越多的人所知晓。

由于中国的股票市场工具相对较为简单,量化基金在国内的起步发展也较晚。肇始于2015年的私募基金管理人制度的颁布实施,很多有能力的量化届人才纷纷创建自己的管理人品牌,其中不乏量化领域的佼佼者。

时至今日,量化私募基金已经成为A股市场上的一支重要力量,目前我国量化基金的总体规模约为3000亿,超百亿的量化私募基金管理人有近10家,像明汯投资的管理规模超过1000亿,幻方量化的管理规模超过400亿。再加上科技进步的飞速发展,机器学习、人工智能的应用也促进了量化投资的发展。

一、量化策略更有效还是主观操盘手更牛?

区别于主观操盘基金的宏观分析、行业分析、基本面分析、上市公司调研、事件驱动等不同影响因素,量化投资更依赖于计算机和模型。

它是通过对一系列信号与因子的研究和设定,将强大的AI能力赋予多个应用方向,包括复杂因子挖掘,海量信息、复杂数据的处理,非线形拟合,多策略叠加,复杂环境求解等多个方面,充分利用计算机强大的算力支持,使用深度学习算法构建预测模型,并对模型的有效性进行历史回测验证。

继而运用模型对市场标的进行打分评价,从全A股选出在未来一段时间上涨概率最高的一篮子股票,并不断对这一揽子股票进行风格调整与平衡,赚取超越指数的超额收益。

所以,决定量化策略有效性的就是模型,以及模型背后的算法,和算法的操控者。

量化旨在尽可能地捕捉市场上非理性的交易机会,即将技术派的能力发挥的极致,它持股分散,交易频繁,一年换手率几十倍甚至超过百倍,所以量化的业绩相对更稳定,模型有效验证通过后,能够在容量范围内跑出可复制的收益率。

主观旨在通过基金经理及研究员对于个股的深入研究和实地调研,将巴菲特的投资理念贯穿于其中,选出优质股票,甚至能够承受相对较大的回撤,交易不会如量化那么频繁,但也可能获得翻倍牛股,承受的风险偏好度较高。

主观基金波动更大,而量化基金的收益更稳定。

由于量化策略是基于前期模型设定而进行交易操作,可以有效的规避人工非理性投资决策所带来的损失,能够克服人为的失误,具有很强的纪律性和严谨性,某种程度上是将投资艺术变为了科学。

二、量化投资之投资策略分类

量化投资的策略分类有多种,包括指数增强策略、量化对冲策略(中性策略)、日内T0策略、高频策略、打新策略、CTA策略、全策略等等。

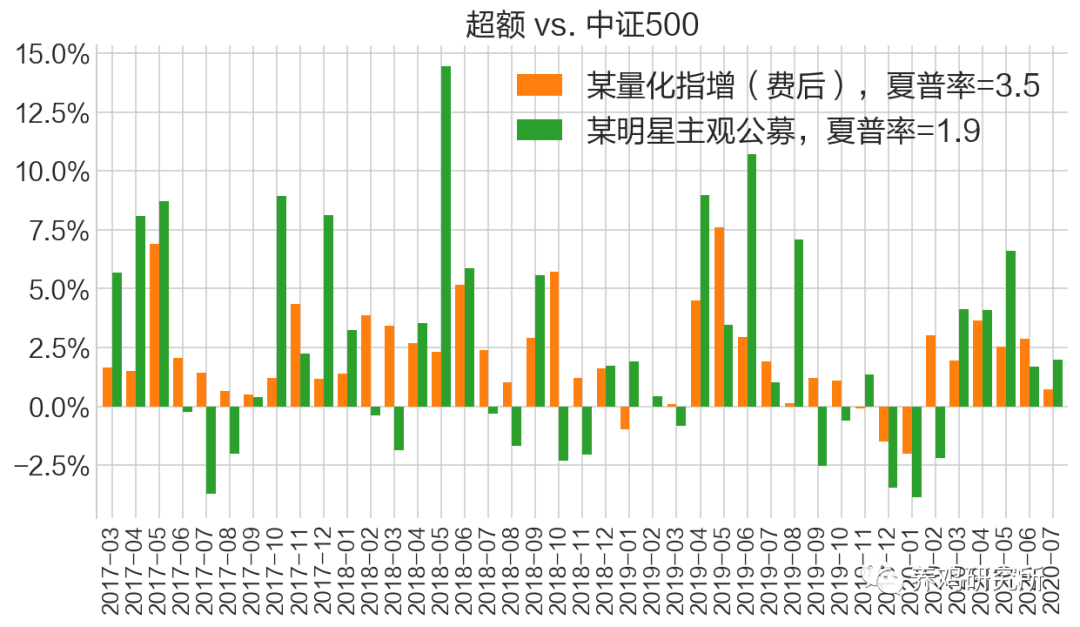

指数增强策略,该策略系列以跟踪中证指数(如中证300、中证500等)或行业指数为基础,跟踪选取一揽子股票,并进行动态调仓,赋予不同股票不同的权重,旨在取得超越指数的收益。指数增强产品的净值走势和挂钩指数的走势高度相关,优秀的基金管理人能够获取超额收益年化30%左右,最大回撤控制在5%左右就相对较为优秀。

某私募基金管理公司的指数增强型产品业绩展示

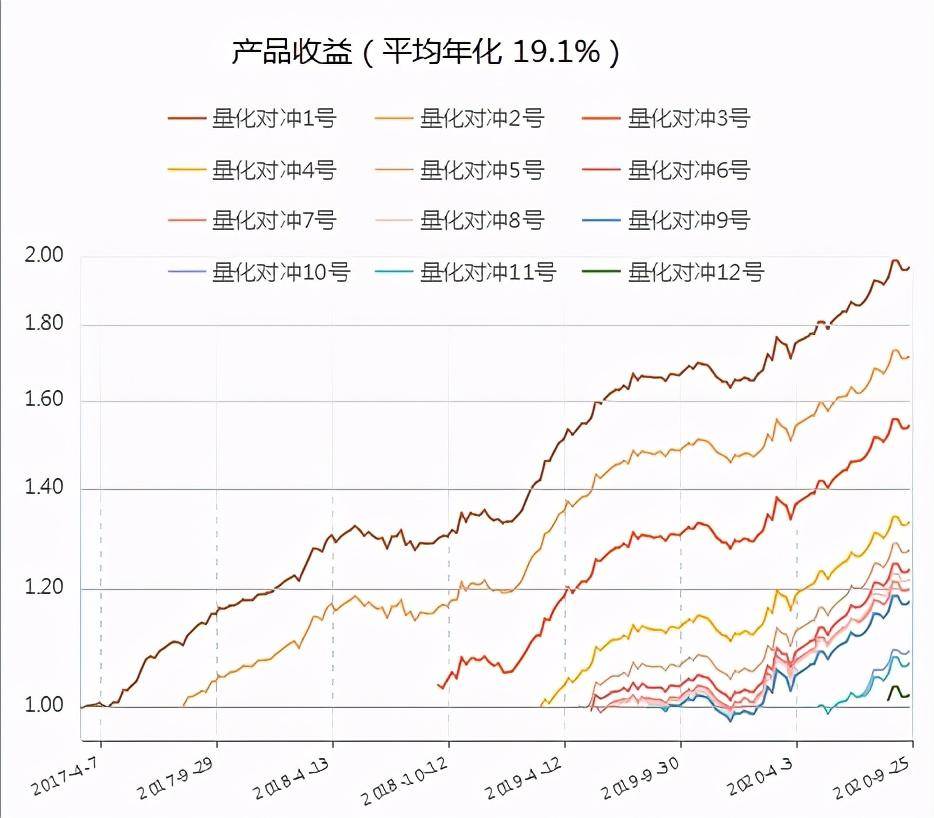

量化对冲策略(中性策略),是在指数增强策略基础上,保留10%-20%左右的多头敞口,并使用股指期货、期权、融券及其他场外衍生品构建空头,用以对冲市场风险,以求获得较平稳的绝对收益。下图是某私募基金管理人量化对冲系列的产品业绩展示,平均年化收益率为19.1%,最大回撤在3.6%-4%之间,非常优秀。

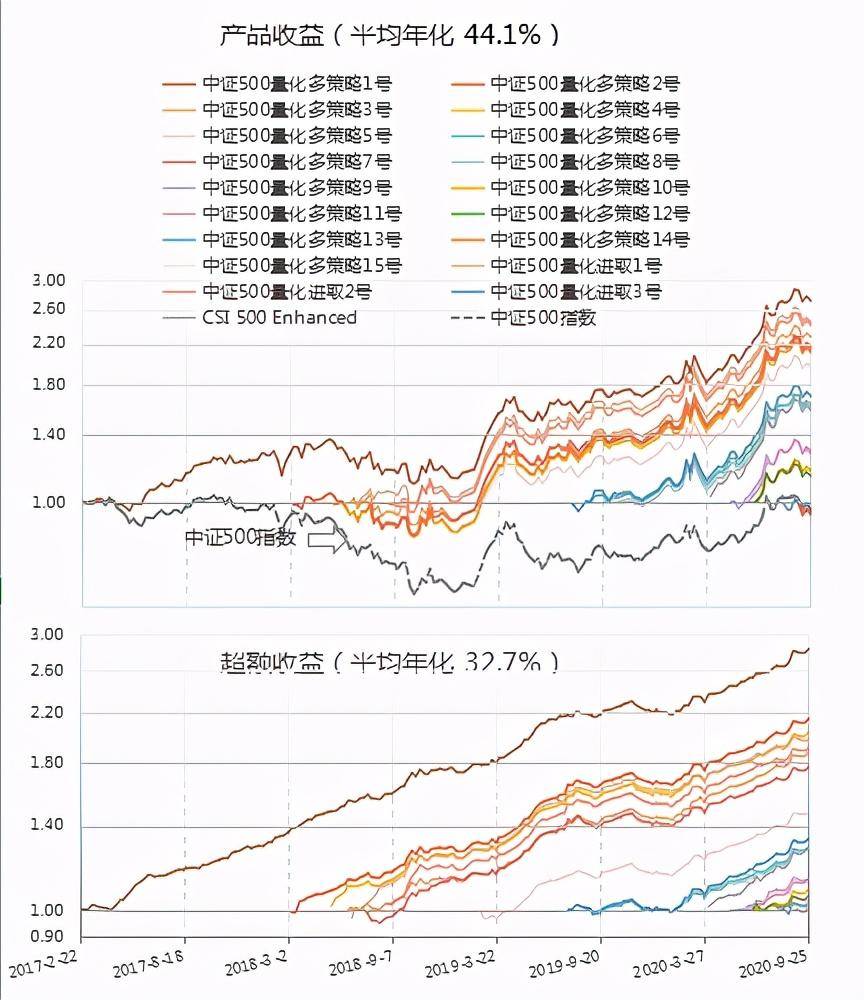

全策略产品,即在增强与对冲策略的基础上,更加入了全面升级的CTA策略(含股指期货、商品期货)及期权策略,期望利用其相关性低、收益稳健的特性,通过多策略组合,通常为70%左右的的股票多头,10-20%左右的空头,15%左右的CTA、期权等其他策略,以进一步提升其收益风险比,旨在寻求承受相同风险下获取更高的收益的模型产品。

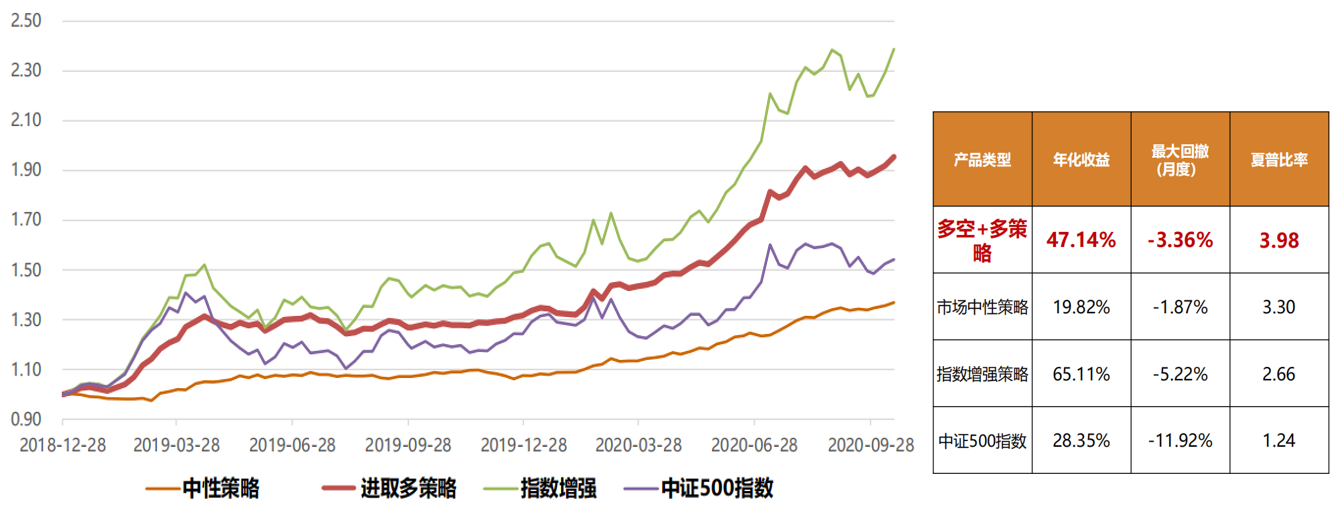

下图为某私募管理公司构建的进取多策略产品,综合了各策略的长处,稳定性对标中性策略,但收益性更高;收益率对标指数增强策略,但回撤更小,波动性更小;夏普指数3.98,是所有策略里面最高的。综合得分最高。

三、量化基金管理人排排榜

据不完全统计,截至11月18日,超过百亿的私募管理人有62家,其中量化投资机构占了其中的9席。

当然,股票二级市场投资,各有各的道儿,各有各的投资思路。但是总体上来说,量化投资的门槛要求相对较高,需要编程、建模,甚至机器学习等技能,从业者几乎清一色都是毕业于国内外名校如斯坦福、MIT、清华、中科大、浙大等的物理、数学、信号学、计算机等学科的科班出身人士。

量化市场整体的规模并不大,有管理能力的量化公司相对较少,管理规模排在前列的包括明汯投资、九坤投资、幻方量化、灵均投资、鸣石投资、伊洛投资、金锝资产、进化论资产、衍复投资(排名不代表规模大小或业绩优劣)。

量化领域的各家公司,均有其自身的背景和独到之处,目前正像竞赛一样在这条共同的赛道上跑着,有老牌团队,有新分立的公司;有人员优势,有量化模型优势,有计算机设备强力支持的硬件优势;有规模大的成本,有后期之秀的优势。

群雄逐鹿,共同称霸量化的武林。

总体来说,量化机构的业绩总体上不错,目前正是量化大展身手的好时机。A股的量化超额红利还能够继续持续,等到市场成熟、散户退去的时候,量化机构的业绩可能也就随之回归到国际上常规水平,超额就不再像今天这么诱人了。

所以,量化投资,正在路上。量化投资的路上,我和您一起。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/446894

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!