量化入门系列:如何用EXCEL做一个基金定投的回测模型

本系列通过实例来介绍量化的入门知识,适合零基础的初学者。本文的量化环境基于Python和AKShare数据接口,安装教程见文末附录。

前几篇文章介绍了如何计算指数的估值百分位,能不能用估值百分位做一个增强型的基金定投策略:当估值低时多投些,当估值高时少投些。听起来很有道理,那到底有没有效呢?这时量化的作用就体现出来了,我们可以用历史数据来验证这个策略。本篇先介绍如何用excel做一个基础版的基金定投回测模型,下一篇再介绍如何用Python实现以及如何利用估值百分位来做个增强版的定投策略。

为了方便研究,我们将定投的标的设定为沪深300指数,指数本身是不能购买的,但这不影响研究结果。首先我们要获取沪深300的历史行情数据,有了历史行情数据才能进行回测。

程序运行前先要导入需要的库:

import akshare as ak # 导入AKShare数据源

import pandas as pd # 导入pandas库

import datetime # 导入datetime库

我们用AKShare的 ak.stock_zh_index_daily() 数据接口来获取沪深300的历史行情数据:

hs300_df = ak.stock_zh_index_daily(symbol=”sh000300″) # 取沪深300的历史行情数据

然后我们选一个定投的开始日期,这里选2015年6月1日,为什么选这个日期呢?因为这天是上轮牛市的顶点,我们测试下,从一个最糟糕的时点开始定投,到底是盈是亏,所以我们筛选2015年6月1日之后的行情数据:

hs300_df = hs300_df[hs300_df[‘date’]>datetime.date(2015,6,1)] # 筛选2015年6月1日之后的数据

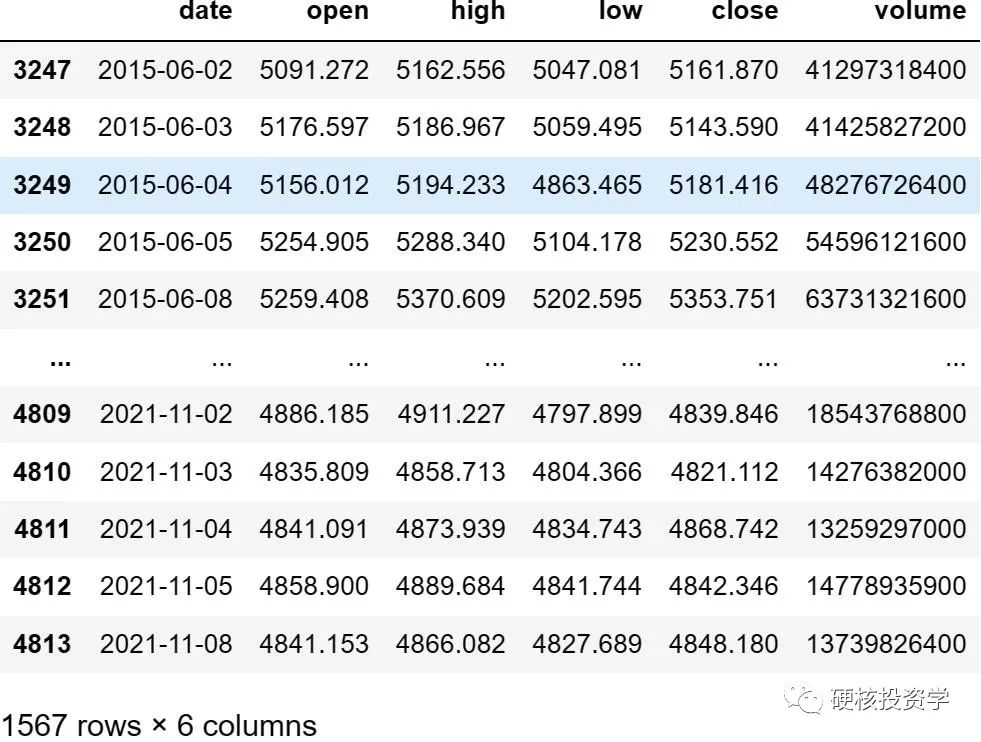

查看下 hs300_df 的内容:

print (hs300_df)

这个DataFrame表格有6列:日期(date)、开盘价(open)、最高价(high)、最低价(low)、收盘价(close)、成交量(volume)。我们是用excel来做回测,需要把数据导出到excel,只用一行代码就能实现:

hs300_df.to_excel(‘hs300.xlsx’) # 将DataFrame表格导出为excel文件

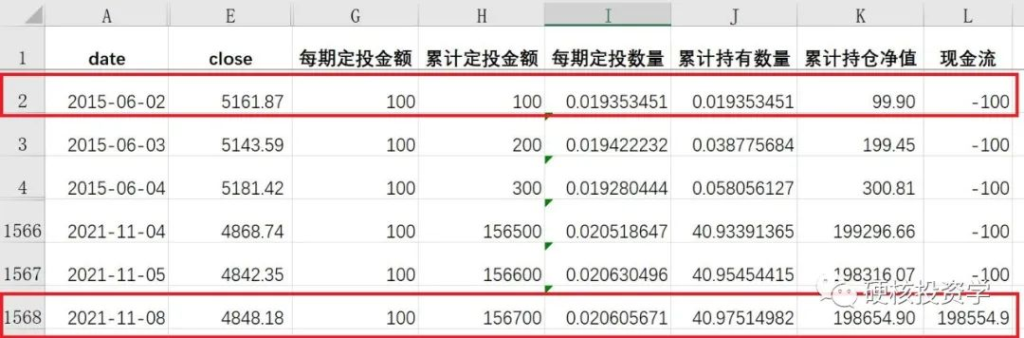

然后就能在同一文件夹里找到 ‘hs300.xlsx’ 这个文件了。用excel做的回测模型是这样的:

逐列讲解一下:

- ‘date’ 和 ‘close’ :这两列是刚才导出的数据,由于定投回测只用到日期(date)和收盘价(close)这两列数据,其他列删除了。

- ‘每期定投金额’:设定为每天投100元。

- ‘累计定投金额’:为‘每期定投金额’的累计值。

- ‘每期定投数量’:为每期定投的100元能买到多少股,这里注意要扣除手续费,即:

每期定投数量 = 每期定投金额 ÷ 当天的收盘价 × (1-交易手续费率)

此处手续费的扣除跟实际交易有些差异,但影响很小,就简化处理了。

- ‘累计持有数量’:为‘每期定投数量’的累计值。

- ‘累计持仓净值’:所持有的全部基金当天收盘后的价值,即:

累计持仓净值 = 累计持有数量 × 当天的收盘价

- ‘现金流’:用来计算年化收益率,后面讲。

至此,一个定投的量化模型就完成了,是不是很简单。我们来分析下回测的结果(下图隐藏了中间的时段):

在定投开始的2015年6月2日,沪深300的收盘价为5161.87元,在定投结束的2021年11月8日,收盘价为4848.18元。如果你是一次性买入,那到现在还没回本。

整个定投总共投了1567期,累计投出156700元,累计持仓净值为198654.90元。定投的作用显现出来了,尽管现在指数收盘价还低于定投开始日,但定投已盈利 198654.90元-156700元 = 41954.90元。

把‘累计定投金额’和‘累计持仓净值’这两条曲线画出来:

蓝线为累计定投金额,也就是资金成本;红线为累计持仓净值。当红线在蓝线之下时,表明投资出现亏损,反之就是盈利。可以直观的看到,盈利的时段比亏损的时段要多,而且亏损的幅度并不算大,在2020年5月份之后就再也没有亏损过。

我们再来算下定投的收益率:

总收益率 = (累计持仓净值-累计定投金额) ÷ 累计定投金额 = 26.77%

这个收益率看起来不高,但其实不准确,因为资金成本并不是一次性投入的,而是分次投入的,有的资金占用的时间长,有的资金占用的时间短,这时要计算现金流的内部收益率,这才是真实的收益率。

用excel的 XIRR(values, dates) 函数可以很便捷的计算出内部收益率。XIRR函数有两个必需的参数:values 为现金流序列,也就是excel表格中 ‘现金流’ 这一列;dates 为与现金流序列相对应的日期序列。

现金流序列就是每期投出和收回的现金,投出用负数表示,收回用正数表示。我们每期投出100元,所以每期的现金流是 -100 元;在最后一期这项投资了结,卖出所有持仓的基金收回现金,所以最后一期现金流为正数。

用XIRR函数计算出的内部收益率(即年化收益率)是7.33%,看似不高,但要知道这是从上轮牛市的顶点开始定投的,这个收益已经很不错了。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40357

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!