一、3浪不能最短定理

五波上涨之中,3浪不能最短,如果3浪不是最长子浪,则只能短于5浪。

艾略特波浪理论之中,五波上涨的3浪不能最短这个观点已经被提出,但其解释的方式和细节与本书有较大不同。波浪理论认为,在五波上涨过程之中,1浪和5浪都可以长于3浪,但是不能同时长于3浪。1浪长于3浪,是因为1浪走出延长浪;5浪长于3浪,是因为5浪走出延长浪。笔者对于上述形态解释有些不同看法。

笔者认为,只有5浪能走出延长浪,1浪不能存在延长浪。为什么呢?这还得从逻辑上进行推理。5浪延长本质体现了股市波动原理的“有限预测假说”。我们可以想象,在一个五波上涨已经处在5浪之中时,根据3浪不能最短定理,貌似5浪将会以短于3浪的幅度结束,但是,突然的场外资金进场所形成的合力使得大盘继续上攻。5浪有机会走出延长浪,这也是股市有限预测假说的内在原理对于市场的内在要求。但是,五波上涨过程之中的1浪延长就显得完全没有必要,1浪本身是上涨过程之中的开始,即使有预料之外的利好推动大盘向更高的结束位置前进,其也大可不必把上涨力量放在1浪,因为之后还有3浪和5浪。让1浪延长或者说让1浪成为五波之中最长的浪,不仅在理论逻辑上说不通,更是在股票市场的历史形态之中没有出现过。无论是从观察还是逻辑上来讲,五波上涨过程中,3浪不能是最短的浪,如果有比3浪长的子浪,那只能是5浪。

一个五波形态之中的3浪不能最短,这是股票市场众多规律之中非常重要的一个定理。5浪可以是五波之中幅度最大的一波,但这种情况出现的概率仅为两成。当五波之中3浪未必最长,且1浪不能最长时,2、4浪显然不能是五波上涨之中最长的浪,那只有一种3浪不是五波之中最长浪的可能性,那就是5浪最长。

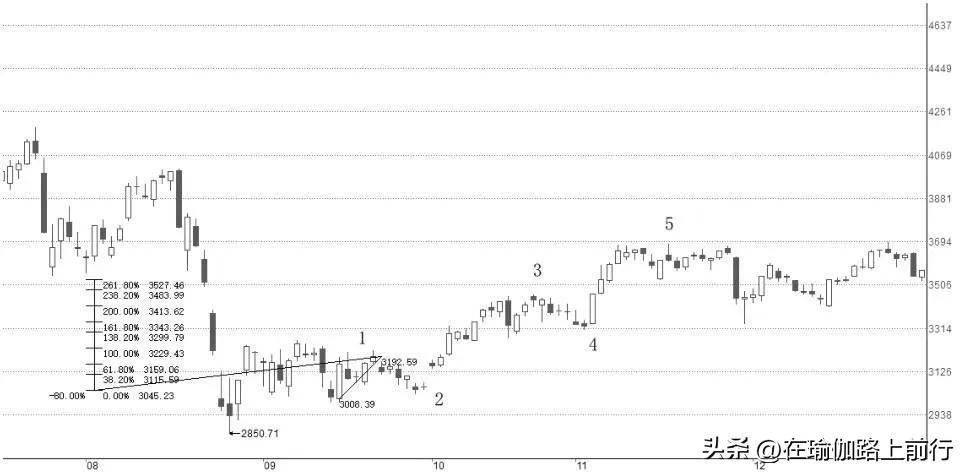

图2-14为上证指数2007年大牛市,从中我们可以看出5浪幅度为3浪的138.2%。

图2-14 上证指数2007年的五波大牛市

二、2浪幅度定理

2浪回调不能超过1浪幅度的80.9%。

2浪回调幅度不能超过1浪,这是艾略特波浪理论的观点。或许所有人都不会认为在一个五波上涨过程之中,2浪可以回调超过1浪起点,那样的五波实在看起来有点怪异。但只要存在可能的理论疏漏,我们都应当进行描述使其杜绝模棱两可的选择。事实上,正是这种看似多此一举的规则,才能让我们能够在尽可能严谨的理论体系之下判断大盘趋势。

在这里必须补充一个笔者观察所得的规律,这个规律与艾略特所定义的2浪回调幅度有所不同,那就是2浪回调在我的统计范围内并未出现回调超过1浪涨幅80.9%的情况,因此本书认定,2浪回调幅度应当不超过1浪涨幅的80.9%。80.9%也是一个重要的扩展斐波那契比例。

这个定理告诉我们几个事情。首先,1浪起点任何时候都不能被跌破,这也是判断之后上涨形态与先前1浪的子浪关系是否成立的重要标准,即使2浪回调了1浪的大部分涨幅,之后的上涨也可以是3浪而不是新周期的开始。

五波上涨的子浪之中,1、3、5浪也可以是五波,但未必全部是五波,五波之中的任何子浪也可以是三波。而2、4浪呢?2、4浪作为调整浪,其内部结构应当是ABC三波结构,并且2、4浪也可以是锯齿形或者平台形。至此,我们对波浪理论有了更进一步的理解,那就是上涨总是五波或者三波,而下跌总是三波,但是,下跌三波与上涨三波的形态规则完全不同,这在之后会展开详细讨论。这里要讲一下小级别ABC的概念。2浪理论上是ABC形态三波回调,在任何周期之中,向下调整的形态的内部结构必须都以ABC三波来运行,因此,在小周期之中,锯齿形与平台形的法则原则上仍然有效,当然,还有一些特殊的回调方式以后再讲。

但是,2浪和4浪由于所处五波阶段的位置不同,因此,其幅度、形态有其自身规律。2浪是牛市开启1浪的五波上涨之后的第一次回调,其特征是回调幅度的范围较大,也就是说其回调可以在先前1浪整个涨幅的23.6%~80.9%。2浪回调虽然波动幅度较大,但大牛市的2浪往往不会回调超过1浪涨幅的50%,一般回调幅度都会小于1浪涨幅的38.2%。

图2-15为上证指数2015年9月16日开始的中小周期五波牛市,其2浪回撤1浪涨幅的80%左右,回撤幅度在2浪的历史形态之中算是很大了。

图2-15 上证指数2015年9月开始的五波

三、2、4浪不重合定理

五波上涨之中,2浪与4浪不存在重合区间,且2、4浪形态往往在锯齿形和平台形之中交替。

2、4浪不重合是艾略特波浪理论之中的重要定理。2、4浪不能有重合区间,这是判断一个五波趋势是不是一个五波上涨形态的关键所在。如果2、4浪重合,那么2浪和4浪的认定就是错误的,其中之一并不属于一个大级别浪,或者两者根本就不是一个五波形态之内的子浪关系。

2、4浪没有重合区间,这在另一层意义上表示3浪向上运行的空间应当足够大,不仅要越过2浪的起点,而且要继续上涨给出足够的4浪回调的空间。从这个意义上说,3浪一般是五波之中的最长子浪也就合情合理了。

图2-16为上证指数2016年3月1日开始的小周期五波上涨,其2浪运行区间与4浪运行区间没有显著的重合区域。

图2-16 上证指数2016年3月开始的五波

形态交替是艾略特波浪理论之中的一个观点。所谓形态交替,是指任何五波之中的2、4浪都有不小的概率进行形态交替,当2浪为锯齿形时,则4浪更有可能出现平台形;反之,当2浪为平台形时,则4浪更有可能出现锯齿形,但这种形态交替并不一定会发生,也就是说,形态交替的概率虽然较高,但2、4浪形态交替的规律也不是必须出现的。2、4浪的形态有较大的概率交替,但从历史观察来看,这种交替并未延伸到幅度上。也就是说,2、4浪的回调幅度并不存在2浪小、4浪大,或者2浪大、4浪小这种交替关系。

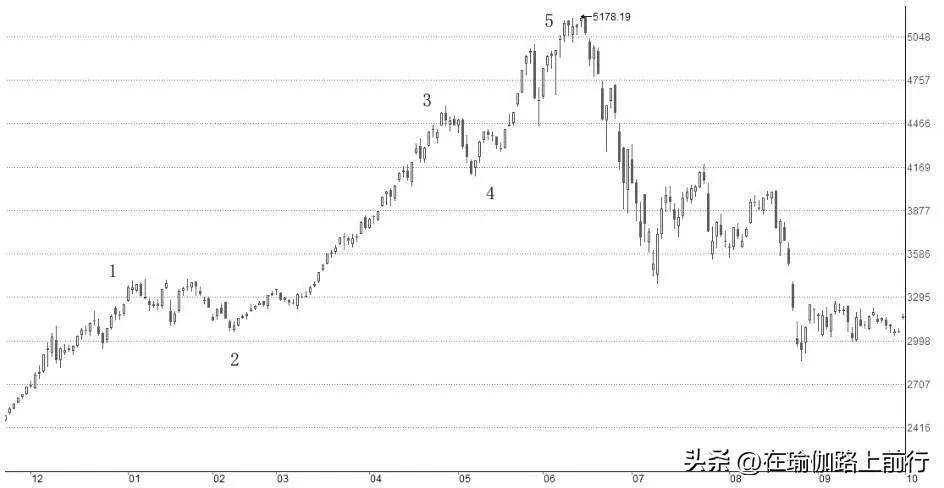

形态交替不仅发生在牛市之中,也发生在熊市之中。在联合形调整熊市之中,W浪和Y浪约50%的概率为不同的ABC形态,也就是说,锯齿形、平台形会有50%的概率同时出现在WXY的联合形调整之中。形态交替其实不仅限于大周期,其在小周期之中也常常呈现。图2-17为上证指数2015年的大牛市,从中我们可以看到2、4浪出现了形态交替,2浪为平台形调整而4浪为锯齿形调整。

图2-17 上证指数2015年大牛市的2、4浪形态交替

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/397990

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!