我们都知道,赴港上市主流的方式是IPO,但是往往有一些企业,没有达到IPO的要求,也有一些企业,认为IPO太慢,想尽快完成融资。那么对这些企业而言,间接上市是比较好的选择。本文和大家讨论一下间接上市。

一、基本定义

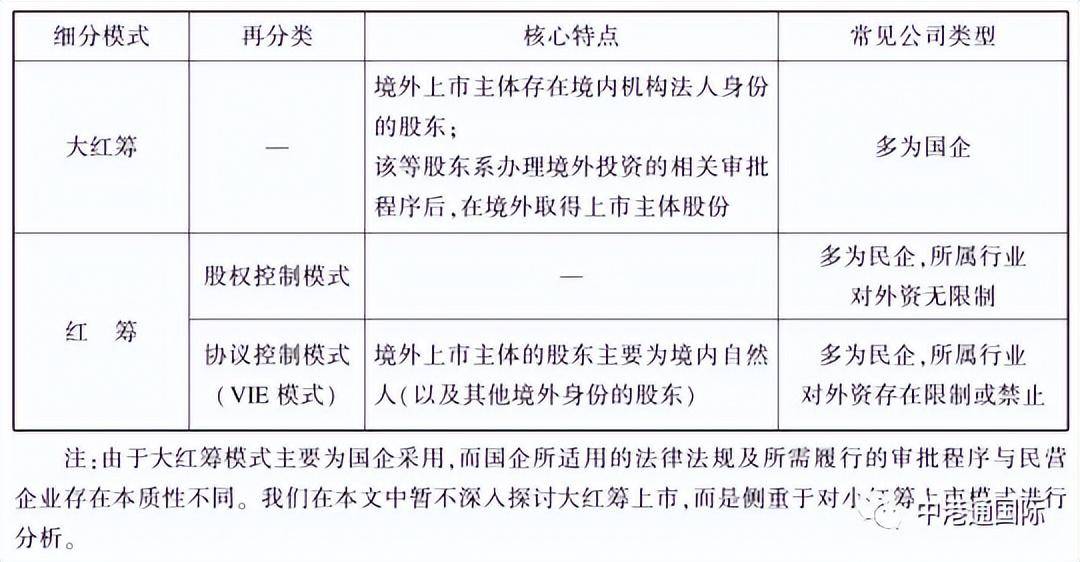

间接上市又称为“红筹上市”,针对在香港上市而言,指内地企业的股东在境外设立控股公司,通过股权控制或协议控制(VIE)的方式,将内地企业的资产或权益注入在境外注册的离岸公司,由离岸公司(通常为开曼公司)在联交所公开发行股票并上市交易的模式。

根据拟上市内地企业的性质,实践中一般将红筹上市区分为以下几种细分方式:

二、有关外资管理和外汇登记(一)75号文及19号文

红筹方式上市需要境内居民就境外投资进行《境内居民通过境外特殊目的公司融资及返程投资外汇管理操作规程》(“19号文”,为75号文的新规程)的相关外汇登记。境内居民从特殊目的公司获得的利润、红利及资本变动外汇收入应于获得之日起180日内调回境内,利润或红利可以进入经常项目外汇账户或者结汇,资本变动外汇收入经外汇局核准,可以开立资本项目专用账户保留,也可经外汇局核准后结汇。

据悉,国家外汇管理局于2014年7月9日发布了《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》,该通知自2014年7月9日发布之日起实施,该文件实施的同时原《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》被废止。

三、被国有资本投资

由于部分港股上市企业,存在股东人数超过两百人之情形,特别是部分金融类企业以及新三板企业存在这个问题,因而,为完成股权确权程序,需要按照中国证监会非公众公司监管部的有关程序完成审批。应按照《非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引》提交文件进行审批。

对于被投资企业来说“IPO”不再是一个临界时点,因为国资投资机构本体的股权被划转,对于他所投资的标的企业IPO来说影响甚微。此次新规出台对于有国资背景的投资机构或者是PRE-IPO企业来说都是一个利好的消息。新规一方面有利国资投资机构重回创投市场,与民间资本形成公平竞争;另一方面国资机构一般有较高的专业水平和分析能力,而且它们背后的资源往往比一般的机构还要强大,因此,它们对企业来说不单单只是解决融资难题,更多的是给企业背书还有资源整合。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/397664

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!