鸟和经济学的频繁结合很容易留下经济学有个鸟用的印象,不过经济学家们还是乐此不疲地引用,我们在之前提到过的麦伦·戈登(Myron Jules Gordon)就是此中高手(神机妙测(二十一):股利增长模型——如何让戈登的理想国变成现实?)。他把“一鸟在手双鸟在林”做了系统性的完善,并提出了在公司财务中非常著名的“一鸟在手(bird-in-the-hand)”理论。

△Myron J. Gordon

金融学通常强调,我们购买股票实际上相当于购买了一个看涨期权,也就是说我们相信这只股票会因为光明灿烂的前程,股价在未来一定会上涨,所以买股票其实也就是买预期。但是戈登不这么认为,因为他表示我们在讨论收益的时候,忘记了另外一个重要的部分:

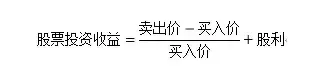

在不考虑各种税费手续费的情况下,我们股票投资的收益可以用上面这个式子来表示,而它被分成了两部分:第一部分是股票价格变动带来的利得,第二部分则是所投资的企业从利润中分配给我们的股利。

如果之前所说的都是成立的,即股票未来的收益取决于预期,那么投资者买入股票就不仅仅只是认为股票价格会涨,而是同时对股票的现金分红也会有所期待。而戈登的“一鸟在手”理论是从投资者的心理状态角度出发的,也就是说,在戈登看来,我们对股价上涨和股利都有所期待,但是这样的期待是不一样的。

在公司金融理论看来,股票未来的价格变动取决于企业经营的好坏,而这又很大程度上取决于企业将留存收益用于未来的再投资后的结果好坏,这就意味着将企业的息税后利润用于企业扩大再生产是存在风险的,因为企业未来的经营可能有好有怀,那么股价也自然可能有涨有跌。因此,相较于更实实在在的股利,通过股票价格变动来获利显然有更高的不确定性。从这个角度来说,投资者自然就会更偏好股利,或者说股东认为企业将收益留存下来用于未来投资的比例过大,可能并不利于保障自己的利益,还不如把这一部分分给各位股东

从这个角度来说,一块钱的现金股利和股票价格未来上涨一块钱对于投资者来说虽然量没有变化,但是投资者无疑会更欢迎前者而非后者。也就是说投资者更在乎确定性的收益,也就是所谓的“一鸟在手”了。

这意味着投资者会更青睐于那些高股息的股票,并且高股息的股票往往也表现为未来股价的上浮。不过戈登本人并没有解释股价也上涨的机理是什么,后来的经济学家一部分认为是投资者的追捧导致了过多的需求量使得股价上涨,一部分认为投资者在看到企业高额的红利支出时愿意相信这是企业经营良好对未来现金流充满信心的信号,另外还有一部分不认为股价会随着股息的增加而上涨。而在这样的情况下,企业的经营者也会考虑通过增加派息的方式,来消除投资者对未来的不确定性。

那么这个所谓的“一鸟在手”理论,对于A股真的成立吗?

我们继续在倍发科技投资研究系统(Betalpha BAR 1.0)上来进行相关分析。我们首先对沪深300和中证500两个指数大类的成分股,在这里我们要对待选股票进行相应的约束。首先,从戈登研究和一鸟在手理论的溯源来看,投资者之所以看重股利甚于企业未来成长性,原因在于投资对象未来的成长性可能并不突出,即企业已经进入了比较稳定的经营时期,不再是狂飙突进的成长型企业,因此我们从市值上对所选股票进行约束,要求它们在相应的成分股中市值位于前20%的水平;第二,对于市盈率偏高的股票而言,投资者也很少会更偏爱股利带来的收益,所以我们在这里要求所选股票的市盈率水平低于指数成分股的平均水平;第三,企业的经营情况要比较出色和稳定,我们在这里要求所选股票本季度的ROE增长水平高于上一季度,并且ROE要始终为正;最后则是对股利水平的约束,在这里我们要求所选股票的股息率水平也位于所选成分股的前20%水平。由于相关红利税费在2015年做过调整,因此我们把回测范围限定在2016年至今,换仓频率为每月一次。

△基于沪深300成分股回测

△基于中证成分股回测

从回测结果可以看到,在不考虑交易成本的情况下,策略在两种指数成分股中的表现都要优于指数。其中在沪深300成分股下的年化收益率为26.6%(相应的指数年化收益为7.68%),最大回撤为16.82%(指数为19.38%),年夏普比为1.29;而策略在中证500成分股下的年化收益率为24.66%(指数为-5.64%),最大回撤为13.85%(指数为25.39%),年夏普比为1.39。

从这个角度而言,股息较高、经营稳定的企业的确有对投资者有较高的吸引力。我们把回测的时间范围拉长一些再进行观察,这次我们把回测时间扩展到2010年开始的所有A股,在这里我们除了对ROE和股息有一致的要求之外,还要求所选股票有3个月的动量效应(此处取复权价格,并剔除了一个月的反转效应)在所有股票中处于前20%的水平,即最近3个月股票涨幅较高,这样我们就可以来探讨股利和价格的高水平带来的预期高回报,在长期会有什么样的表现。

从结果可以看出,这个策略的在差不多八年的时间里年化收益为15.99%,高于沪深300指数的6.3%,考虑到这个收益并未加入获得的红利,因此实际上收益水平会更高一些。

很多时候,我们认为股票市场的成熟的标志之一是投资者可以分享企业经营成长带来的好处,这意味着投资者愿意并且能够从长期持有股票来获得收益,这无疑有助于避免短期行为造成的价格过度波动。15年红利税的差别化规定,实际上也对投资者长持和企业发放红利进行了鼓励。从戈登的理论和股市以及企业的发展阶段来看,稳定的红利对于投资者在未来会是一个突出的关注点,“在手之鸟”对于A股而言也将更有适用性。

策略使用的BAR系统代码:

Dividend_Yield_L12M>quantile_s(Dividend_Yield_L12M,80,sample=csi300);

过去十二个月股票股息率在沪深300成分股中排名前20%(如果是中证500,则把csi300替换为csi500,下同)

Market_Value>quantile_s(Market_Value,80,sample=csi300);

股票市值位于沪深300成分股前20%水平

Close_Price*Total_Share/Net_Income_Y<avg_s(Close_Price*Total_Share/Net_Income_Y,sample=csi300);

股票PE低于沪深300成分股平均水平

ROE/ROE(-2Q)>ROE(-2Q)/ROE(-3Q);

最近一个季度ROE增长率高于上一季度

ROE>0

最近一个季度ROE大于0

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306032

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!