在大部分时候,股票市场起伏无常,对于一只股票,我们很容易就能看出他的价格变化,但是对于整个市场而言,要做到这一点就很不容易。但是我们在日常中往往会听到各种各样的股市新闻里,听到大盘收涨或者收跌之类的新闻,而这就引出了我们今天要聊的主题——指数。

大家为什么会关心股票市场的情况、又是如何想到用指数编制的方式来分析股票市场的呢?这一切都要从一个叫查尔斯·道(Charles Henry Dow)的人讲起。这个人本来是《华尔街日报》的一个记者,写过一些豆腐块的文章,在文章里他聊了很多如何投机的内容,也扯了不少关于股票运动规律的观点,这些观点在他生前并不引人注目,倒是1902年他故去之后,他的只言片语们被有心人总结起来,成为鼎鼎大名的“道氏理论”。

△查尔斯·道

而这份道氏理论最为直观的成就,同样流芳百世,就是他在1895年编制的世界上第一份市场平均价格指数——道琼斯工业指数。这份指数诞生时只包含11种股票,其中有九家是铁路公司。直到1897年,原始的股票指数才衍生为二,一个是工业股票价格指数,由12种股票组成;另一个是铁路股票价格指数。到1928年工业股指的股票覆盖面扩大到30种,1929年又添加了公用事业股票。道本人试图通过统计指数的编纂方式,用价格和市值平均(或者加权)的方法来对整体市场状况进行判断,就如同道本人的设想一样,这是一张股票市场整体情况的晴雨表。而这份指数自开创以来更新至今,在成为华尔街股票市场象征的同时,也成为后世几乎所有股票市场指数的来源和模板。

查尔斯·道本人未曾使用道·琼斯指数为个人谋取过福利,他也一直不认为可以用指数来进行股票市场的预测(当然后世几乎所有的道氏理论的门徒都不同意这一点,非常有意思)。对于量化方法的投资者和金融理论的研究者来说,指数同样有着重要的作用。比如著名的马科维茨的均值-方差理论里,就可以将股票市场的大盘指数狭义地理解为股票市场的基准收益(当然,经典的金融理论包括马科维茨本人都认为基准收益应当囊括所有的金融资产市场,而不仅仅包括股票市场),著名的贝塔系数实际上研究的就是个股相对于大盘的波动情况。现实之中也有大量指数模拟类的产品和金融工具,通过复制某一类股票指数来实现某种程度上收益的稳定或者进行对冲。我们在之前的分析中也不断用我们的策略回测结果与同期的各个A股指数(沪深300、中证500等等)进行对比,判断我们的策略是否可以带来超额收益,这也是投资者选股精确性的基础所在。

根据上面的讨论,我们可以发现,股票指数的编制取决于编制者想要达到什么样的目的,然后基于这些目的进行相应股票的筛选、复权和计算,然后获得基准的股票指数。对于拥有大量金融产品的股票市场来说,我们可以编制的指数非常之多,为了投资者阅读、理解和从股票市场获利的需要,如今规模较大的股票市场往往都存在大量的股票指数,不同的机构也在不断地推出新的指数,在A股中最为著名的就是中证指数有限公司。

这家由上证所和深证所共同出资设立的指数编制公司,一直在进行各种各样指数的编制,为不同投资要求的投资者提供了大量参照物,事实上也为丰富股票市场的价格体系,以及投资者设计更多的金融工具提高金融市场的深度做出了很大贡献。

好了中证你们的广告费可以结一下了。

11月17号的时候,中证公司宣布将于2017年12月11日正式发布中证红利增长策略指数、中证财务稳健指数、中证财务稳健低波动指数以及中证中信高股息策略指数四个新的指数,以进一步丰富指数体系,为投资者提供新的分析工具和投资标的。(详细指数设计体系可见中证公司官网)

事实上,任何一个指数的编制背后,都是以一个股票选股策略逻辑作为支撑的,比如上证50体现了A股蓝筹的整体情况,而中证500展现了中小盘股的价格变动。这四个新股票指数的名称已经展现了它们究竟打算选择怎样的股票。依据中证公司提供的指数编制方法,我们可以通过倍发科技投资研究系统(Betalpha BAR 1.0)来预先模拟一下这四类指数,以及看看如果我们推出类似的指数产品,是否能够带来比较好的收益(也就是说这样指数背后的选股逻辑是否有效)。

中证中信高股息策略指数从沪深 A 股中选取 80 只流动性好、盈利稳定且预期股息率较高的股票作为指数样本股,采用预期股息率调整市值加权,以反映盈利稳定且预期股息率较高上市公司的整体表现。这一指数要求按照过去一年日均总

市值和过去一年日均成交金额分别降序排列,剔除排名靠后 20%的股票,最近3年EPS增长波动率排名全部A股的前60%,并剔除调整后EPS排名后40%的股票,最近一期的PE也要大于0,最后计算预期股息率增加值。指数选择待选股票股息率增加值排名前80的股票进入指数测算,在这里我们不进行精确统计,而是要求股息增加率排名全部A股的前10%水平即可,读者朋友可以根据选出的股池再进行进一步的组合。

策略选择结果显示,这一指数计算方式所选股票在过去5年(每月换仓)的年化预期收益率为22.04%,同期的沪深300指数的收益率为18.43%,也就是说这一策略较之沪深300指数具备一定的优势,相应指数模拟产品的收益有可能要好于传统沪深300指数产品。

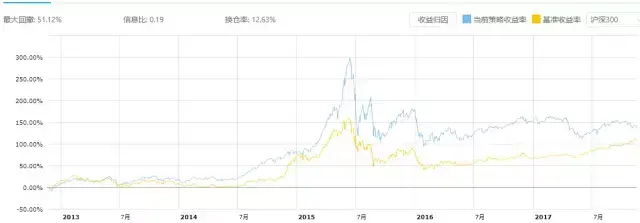

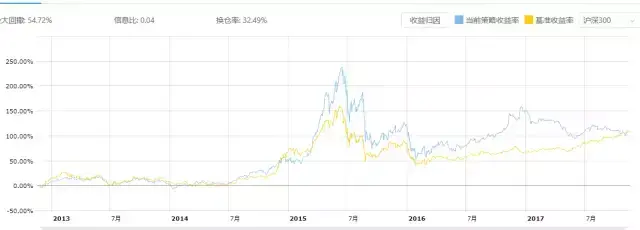

而中证财务稳健指数、中证财务稳健低波动指数实际上非常接近。财务稳定指数要求过去一年的平均日成交额排在A股前80%,剔除过去两年流动比率连续大于0.8 且小于1的股票。后面的两个条件则是我们之前文章讨论过的,一个是Z值要求大于2.99,感兴趣的读者可以点链接来看相关这个做法的理论依据(神机妙测(二十三):Z-Score法:一个公式教你远离财务危机企业);另一方面要求股票过去三年的应计异象值排名靠前(这里我们与指数略有不同,我们要求异象值在所有A股中排名后10%水平),对这一计算感兴趣的朋友也可以点链接来进一步阅读(神机妙测(十四):Accrual Anomaly——一次会计对金融的大型嘲讽)。而财务稳健低波动指数,则是在稳健指数计算基础上,要求所选股票波动率较低(这里我们同样要求波动率水平位于A股最低的10%之列)。

△中证财务稳健指数选股法回测结果

△中证财务稳健低波动指数选股法回测结果

从结果来看,财务稳健指数的年化预期收益为21.35%,而财务稳定低波动指数的年化预期收益为19.16%,均略高于同期沪深300指数。

最后,红利增长策略指数要求样本空间内股票按照最近一年(新股为上市以来)的 A 股日均成交金额由高到低进行排名,并剔除排名后20%的股票,最近一年EPS数据必须为正,并且过去四年的股利支付逐年递减,最后再按照股息支付率择高选入(这里我们并未按指数编制那样只选最高的75只)。

同期的策略显示这一指数的年化预期收益率为27.79%,是四个指数中表现最好的。

从结果来看,上述四个指数选股约束条件中,最近一期我们在BAR中选股策略筛选出的股票数量分别为119、111、70和87,与指数编纂要求的选股数量差距不大(因为我们没有加入最后的按指标大小排列选股的条件)。而四个指数选股的预期收益都要优于同期的沪深300指数,这意味着以这四个指数为选股方法的策略产品较之传统指数产品可能更有竞争力,大家可以在中证官网上看第一期成分股目录,并同BAR的测试结果进行比对,当然由于股票权重的加权方式不同,具体结果会存在差异。此外,在BAR上我们可以基于中证的选股条件进行股票筛选,由于相关指数均是每年进行一次样本股调整,那么对于一些指数产品和指数追踪者来说,我们可以根据BAR的测算结果更有弹性地设计和模拟相关产品,所以也欢迎各位投资者继续申请试用,在BAR上不断优化自己的选股理念。

本文使用的BAR代码:

avg_t(Market_Value,-2:-1,Y)>quantile_s(avg_t(Market_Value,-2:-1,Y),20,sample=all);

过去两年所选股票市值均值位于A股前80%水平

EPS_Y>quantile_s(EPS_Y,40,sample=all);

最近一年的EPS位于全部A股的前60%水平

std_t(EPS_Y/EPS_Y(-2Y)-1,-3:-1,Y)>quantile_s(std_t(EPS_Y/EPS_Y(-2Y)-1,-3:-1,Y),40,sample=all);

最近三年EPS增长率的标准差位于A股前60%水平

Close_Price*Total_Share/Net_Income_Y>0

最近一期PE大于0

avg_t(Transaction_Amount,-2:-1,Y)>quantile_s(avg_t(Transaction_Amount,-2:-1,Y),20,sample=all)

过去两年所选股票市值均值位于A股前80%水平

1.2*((Current_Asset_Q-Current_Liability_Q)/Total_Asset_Q)+1.4*(Retained_Earning_Q/Total_Asset_Q)+3.3*(Pretax_Income_Q/Total_Asset_Q)+0.6*(Total_Equity_Q/Total_Liability_Q)+0.999*(Core_Revenue_Q/Total_Asset_Q)>2.99

所选股票Z值大于2.99(计算内容详见链接神机妙测(二十三):Z-Score法:一个公式教你远离财务危机企业)

or(every(Current_Ratio>1,-2:-1,Y),every(Current_Ratio<0.8,-2:-1,Y)

所选股票流动比率不再0.8到1之间

avg_t(accrual,-3:-1,Y)<quantile_s(avg_t(accrual,-3:-1,Y),10,sample=all)

所选股票过去三年应计异象水平位于A股最低的10%水平

std_t(Close_Price/Close_Price(-2D),-2:-1,Y)<quantile_s(std_t(Close_Price/Close_Price(-2D),-2:-1,Y),10,sample=all)

所选股票价过去两年的价格波动率位于A股最低的10%水平

EPS_Y>0

所选股票EPS大于0

Dividend_Yield<quantile_s(Dividend_Yield,95,sample=all)

所选股票股息率不是A股最高的5%

Dividend_Yield< Dividend_Yield(-2Y)

今年股息率低于去年(去年低于前年则写为-2Y和-3Y的关系,依此类推)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306026

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!