这篇论文主要介绍了一种高频交易(HFT)算法,旨在在加密货币市场上运作。其实,也适用于t+0可以多次进出的交易市场,如期货,证券ETF等。该算法的主要过程是在市场上以最佳价格购买资产,然后立即尝试以略高于购买价格的价格出售资产。算法的目的是获得非常频繁但非常微小的利润。算法面临的最大问题是交易所收取的执行订单的费用。为了规避这个限制,算法试图获得非常频繁但非常微小的利润。算法的实现需要一些技巧,但其他方面都很容易实现和测试。算法的优点包括能够进行更有效的交易。论文的作者希望通过分享这篇论文,让其他对算法交易感兴趣的人可以构建一个简单的HFT系统并从中学习。

首先,算法面临的最大问题是交易手续费的磨损。为了战胜手续费,作者提出并推导了公式条件。基础公式:

ps > pb/(1 − f )^2

其中,ps是卖出价格,pb是买入价格,f是手续费率。即在假设手续费需要双边收取的情况下,卖出价格需要大于的最小值,否则交易将出现亏损。进一步的,考虑交易标的最小价格变动m,即标的每次价格跳动的最小波动价格,在A股市场是0.01元,在期货市场是每个标的的Price Tick。

ps = pb/(1 − f )^2 + m

当卖出价格满足上述条件时,是一个停止并卖出的好时机,因为我们的目标是HFT高频交易,我们不需要ps(卖出价格)距离pb(买入价格)过远。

最好的情况下,当手续费率足够低,我们令ps=pb+m,由此可以推导出算法中的重要条件(a):

pb < m(1 − f )^2/(2f − f ^2)

我们设置q是交易盈利的概率,则(1-q)是亏损的概率。我们设置pl=pb-m,作为价格低点。即当价格向下(反向)波动一跳,作为价格止损,即我们的亏损。由此,我们可以推导出另一个重要条件(b):

pb < m(q − (1 − q)(1 − f )^2)/(1 − q)(2f − f^ 2)

在这个公式中,我们为了pb为正数,需要满足分子中q − (1 − q)(1 − f )^2 > 0。由此,得到对交易胜率的限定条件(d):

q > (1 − f )^2/(((1 − f )^2 + 1)

算法中,交易的成功率q是通过计算相对频率来估计的。具体来说,算法会获取一段时间内的历史价格数据,并对这些价格数据进行分析,以确定哪些资产应该被选择进行交易。然后,算法会对这些资产进行交易,并记录每次交易的结果,即是盈利还是亏损。通过对这些结果进行统计,可以计算出成功交易的次数,从而计算出成功交易的相对频率。具体而言,成功交易的相对频率可以表示为:

ˆq = #P / n

其中,#P是成功交易的次数,n是总交易次数。通过计算相对频率,可以估计成功交易的概率q,从而确定应该选择哪些资产进行交易。需要注意的是,相对频率只是对成功交易概率的估计,实际的成功交易概率可能会受到市场行情和其他因素的影响。

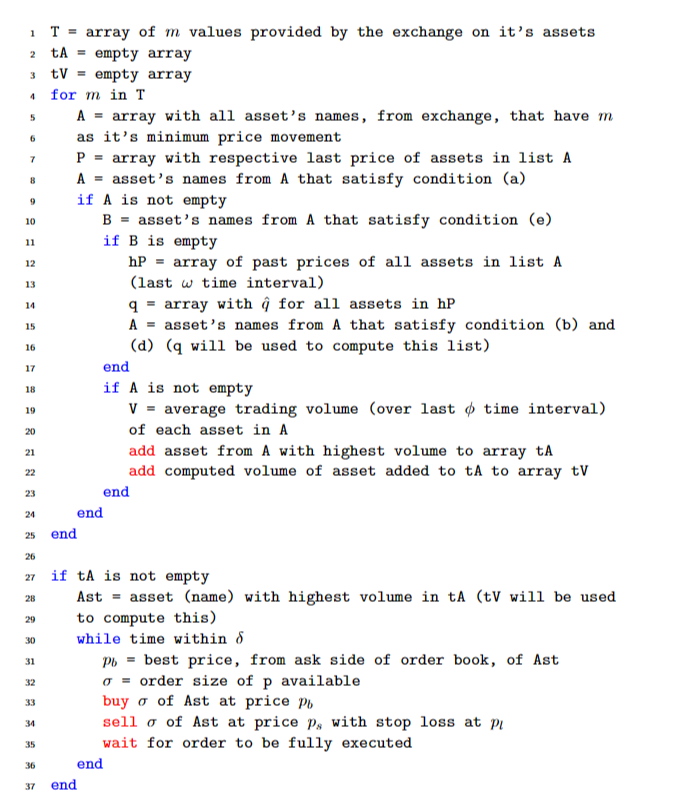

算法流程的伪代码如下图所示:

HFT 算法流程

以下是对每个步骤的详细说明:

1. 对于每个m,从列表T中获取一个值。这个值表示交易的时间段,例如1小时、1天等等。 2. 获取交易所中所有可用的资产列表,并将其存储在数组A中。

3. 对于每个资产a,获取其在过去m时间段内的历史价格数据,并将其存储在数组hP中。

4. 计算每个资产a的成功交易概率q。成功交易概率q是通过计算相对频率来估计的,具体而言,成功交易的相对频率可以表示为:q = #P / n,其中#P是成功交易的次数,n是总交易次数。

5. 对于每个资产a,检查其是否满足以下条件之一: a. 成功交易概率q大于某个阈值p,即q > p。 b. 资产a的价格在过去m时间段内的波动幅度小于某个阈值v,即max(hP) – min(hP) < v。 c. 资产a的价格在过去m时间段内的波动幅度大于某个阈值V,即max(hP) – min(hP) > V。 如果资产a满足条件a、b或c中的任意一个,则将其存储在数组B中。

6. 如果数组B不为空,则选择其中成功交易概率q最高的资产进行交易。如果有多个资产的成功交易概率相同,则可以随机选择其中一个资产进行交易。

7. 如果数组B为空,则选择其中价格波动幅度最小的资产进行交易。如果有多个资产的价格波动幅度相同,则可以随机选择其中一个资产进行交易。

8. 如果没有找到满足条件的资产,则跳过当前的m值,继续下一个m值的搜索。

9. 如果当前的m值已经是列表T中的最后一个值,则结束搜索。

需要注意的是,该算法中的一些参数和阈值需要根据实际情况进行调整,以达到最佳的交易效果。例如,成功交易概率的阈值q、价格波动幅度的阈值等等,都需要根据交易所的特点、市场的情况以及交易者的偏好等因素进行调整。此外,该算法可能还需要访问交易所的API,并获取交易所中所有可用资产的列表和历史价格数据,因此需要确保API的稳定性和可靠性。

这是一篇展现HFT交易思维的论文。作者通过公式推导,筛选交易所可以进行交易的标的,并且通过历史数据估算交易成功的概率。遗憾的是,这篇论文所展示的算法并没有实战的测试数据,以上还存在理论推导中。但是,由于论文的完整性较高,感兴趣的读者,可以自行设计代码实现并测试。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/289031

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!