前面写了一篇将通达信T0公式翻译成QMT代码的文章(QMT小练习——翻译一个通达信T0指标),今天我们设置买入一只股票并进行回测,看一下效果如何。

比上一篇文章的代码多了:

1、init函数中增加了几个全局变量,分别为下单函数的必要参数和买底仓的开关。

2、买入底仓的操作

3、买入和卖出的下单操作。

4、“基本信息”一栏中的“默认品种”改成交易标的,这样回测完成后,看的效果才更加准确,因为这儿默认是沪深300指数。

代码如下:

#encoding:gbk

import pandas as pd

import numpy as np

def init(C):

#设置标的

C.trade_code='300750.SZ'

#这个变量是买入代码,为下单公式的参数之一

C.buy_code = 23

#这个变量是卖出代码,为下单公式的参数之一

C.sell_code = 24

#这个变量是账号名称,为下单公式的参数之一

C.acct = '666'

#买底仓的开关

C.first_buy = True

def handlebar(C):

#只在第一次运行时买入底仓20手

if C.first_buy == True:

print('买入底仓')

passorder(C.buy_code, 1101, C.acct, C.trade_code, 14, -1, 2000, '通达信T0', 1 , '', C)

C.first_buy = False

#K线当天的日期

day = timetag_to_datetime(C.get_bar_timetag(C.barpos),'%Y%m%d')

#K线当天的时间

minute = timetag_to_datetime(C.get_bar_timetag(C.barpos),'%Y%m%d%H%M%S')

#从这一天开始获取数据

C.start_time = '20240401'

#获取数据到这一天结束

C.end_time = '20240726'

#获取分钟K线的收盘价

price_m = C.get_market_data_ex(fields=['close'],stock_code=[C.trade_code],period='1m',start_time=C.start_time,end_time=minute,count=50,dividend_type='front',fill_data=True,subscribe=True)

#获取日K线的收盘价、最高价和最低价

price_d = C.get_market_data_ex(fields=['close','high','low'],stock_code=[C.trade_code],period='1d',start_time=C.start_time,end_time=day,count=50,dividend_type='front',fill_data=True,subscribe=True)

#日K收盘价数组

DYNAINFO_3 = price_d[C.trade_code]['close'].values

#日K最高价数组

DYNAINFO_5 = price_d[C.trade_code]['high'].values

#日K最低价数组

DYNAINFO_6 = price_d[C.trade_code]['low'].values

#以下为与通达信公式一致

H1 = MAX(DYNAINFO_3,DYNAINFO_5)

L1 = MIN(DYNAINFO_3,DYNAINFO_6)

P1 = H1 - L1

zuli = L1+P1*7/8

zhicheng = L1+P1*0.5/8

#发出买入信号

if LONGCROSS(zhicheng[-21:],price_m[C.trade_code]['close'].values[-21:],2)[-1]:

print(minute,'买入')

#买入一手

passorder(C.buy_code, 1101, C.acct, C.trade_code, 14, -1, 100, '通达信T0', 1 , '', C)

#发出卖出信号

if LONGCROSS(price_m[C.trade_code]['close'].values[-21:],zuli[-21:],2)[-1]:

print(minute,'卖出')

#卖出1手

passorder(C.sell_code, 1101, C.acct, C.trade_code, 14, -1, 100, '通达信T0', 1 , '', C)

def MAX(S1,S2): return np.maximum(S1,S2)

def MIN(S1,S2): return np.minimum(S1,S2) #序列min

def LAST(S, A, B): #从前A日到前B日一直满足S_BOOL条件, 要求A>B & A>0 & B>=0

return np.array(pd.Series(S).rolling(A+1).apply(lambda x:np.all(x[::-1][B:])),dtype=bool)

def LONGCROSS(S1,S2,N): #两条线维持一定周期后交叉,S1在N周期内都小于S2,本周期从S1下方向上穿过S2时返回1,否则返回0

return np.array(np.logical_and(LAST(S1<S2,N,1),(S1>S2)),dtype=bool) # N=1时等同于CROSS(S1, S2)

难点没有,代码几乎都注释了,可以参考一下。

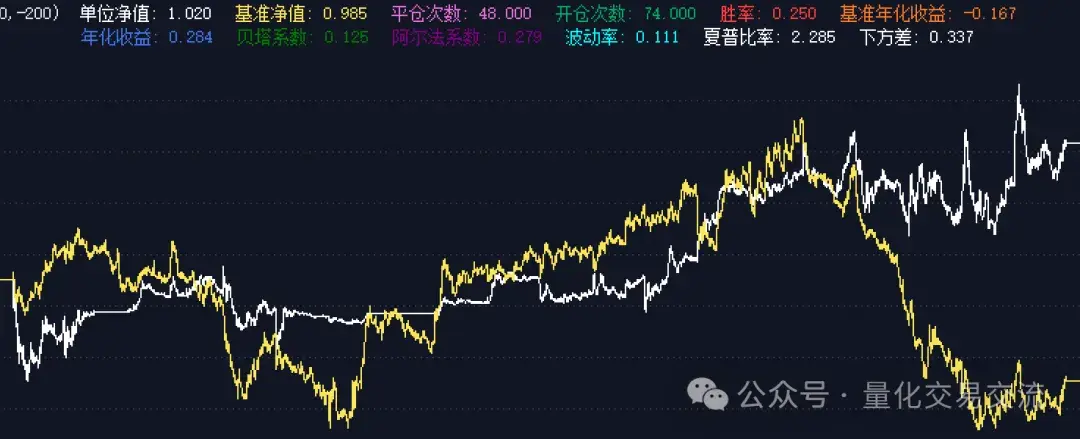

回测结果(回测时间7月1-26日):

黄线是标的走势,白线是策略净值,看起来两条线是从相互交错到白线胜出。表面看起来是策略有效,我们接着往下看。下图显示,最后持仓已经达到了45手(初始为20手),像不像T0失败变补仓(不知道你们干没干过这事,反正我干过)。

所以,策略还需要改进,必须要做到持仓不变才行。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/129433

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]神奇波段底部公式代码含选股](https://95sca.cn/2024/08/07/X1wVMOle5FFYIrA1722998486.7534273.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]自制控盘重心线波段主图公式](https://95sca.cn/2024/08/07/bcwIYJnaR14xMgw1722996110.9471834.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]牛市专用 七彩追涨附图公式](https://95sca.cn/2024/08/07/uaykbOmquelEicw1722996547.0842006.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)