许多投资者普遍认为“价涨量先行”,即成交量放量时市场未来更大概率上行,反之在缩量过程中往往伴随着市场下行。因此构建能有效刻画成交放量或缩量程度的指标对投资者具有以下意义:

-

更加准确地判断市场未来走势:成交放量或缩量是市场行情的重要反应指标之一,而有效的成交放量或缩量指标可以帮助投资者更加准确地判断市场未来走势。这有助于投资者制定更为合理和科学的投资策略。 -

提高择时能力和风险控制能力:成交放量或缩量指标对于投资者的择时能力和风险控制能力具有重要作用。在市场放量的阶段,投资者可以根据放量程度指标等指标的变化来把握市场走势,及时买入或卖出股票。在市场缩量的阶段,则应注意风险控制,避免过度操作。 -

增强投资者的信心和决策效率:有了更加准确的市场判断,投资者将更加自信地进行投资,并且在制定投资决策时更加高效。同时,成交放量或缩量指标还可以辅助其他技术指标,形成综合的投资分析体系,提高投资者的决策效率。

构建放量程度指标

为了有效刻画成交放量或缩量程度,可以构建成交额时序标准分指标来获取成交量的变化趋势。具体构造方式为:

成交量时序标准分 = (当日成交量 – 近N日成交量均值)/ 近N日成交量标准差

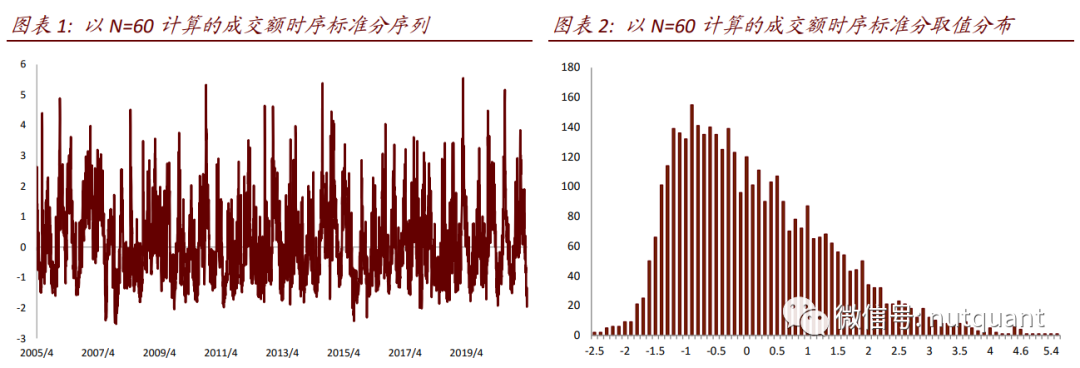

以沪深 300 指数的成交额时序标准分为例,当 N=60 时,观察该指标的时间序列和取值分布。从下图中可以看出,使用原始成交额数据计算得到的时序标准分数据呈现明显的右偏分布,其分布偏度高达0.82。在取值方面,负向最大值不超过-3,而正向取值有很多已经超过了4或者甚至5以上。

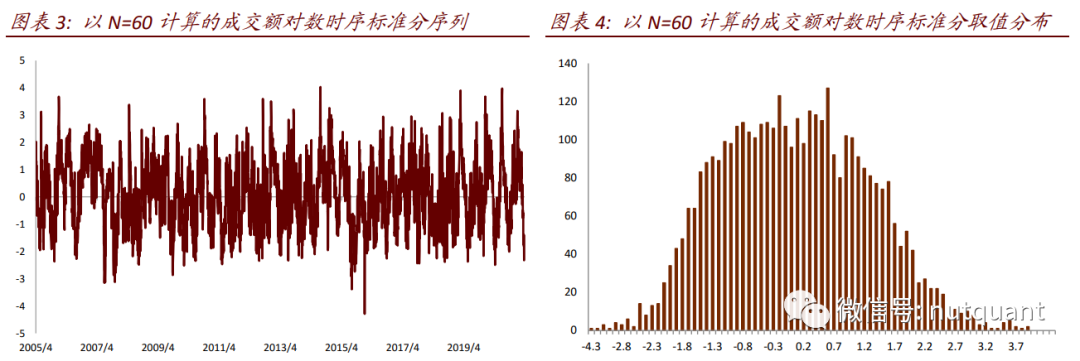

为了使得指标分布更加均衡,我们考虑先对成交额取对数,然后再进行时序标准分的计算。通过这种方式计算得到的指标被称为放量程度指标,可以用以下公式表示:

放量程度指标 = (当日成交额对数 – 近N日成交额对数均值) / 近N日成交额对数标准差

观察放量程度指标的分布,从下图可以看出其分布基本呈现无偏,偏度从之前的0.82降低至0.15。指标的中位数从之前的-0.14变为现在的0.02,均值从之前的0.10变为现在的0.05。

检测指标的择时能力

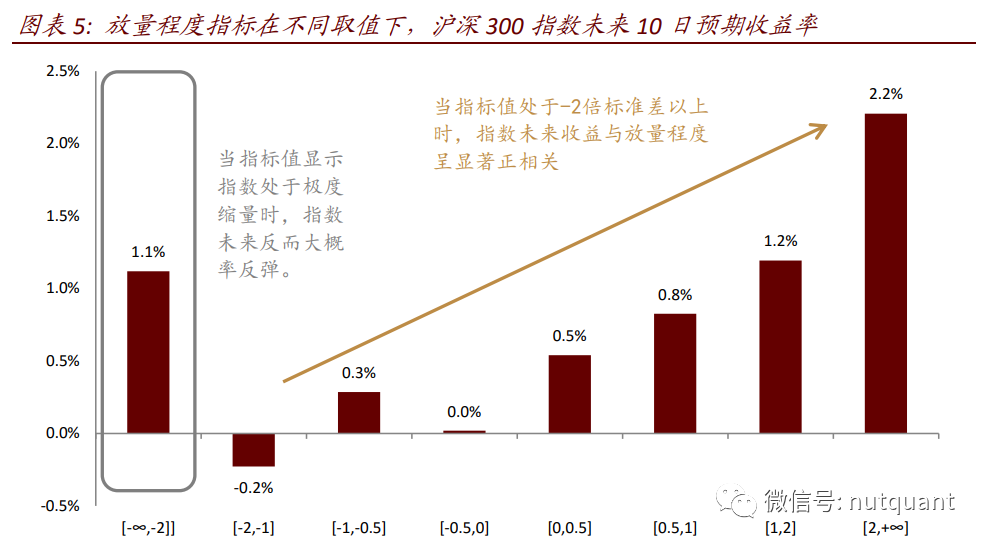

在构建出能表征放量或缩量程度的指标后,接下来检验该指标是否具有择时能力。取沪深300指数 2005 年 1 月 1 日至 2021 年 3 月 31 日区间内的数据为例,以 N=60 计 算放量程度指标,用以刻画沪深 300 当日成交额相对最近一个季度成交额水平的放量程度。

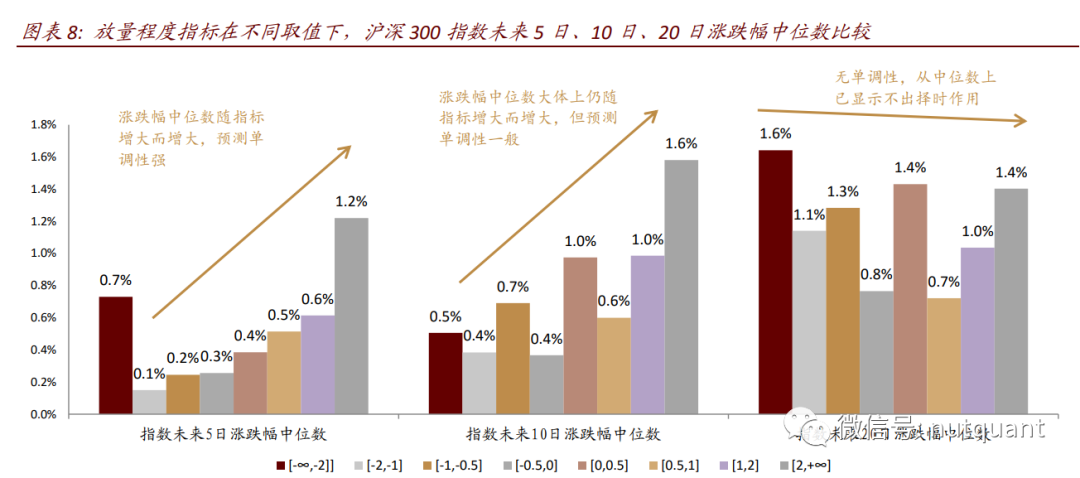

把历史上每日指标值作为样本,按照它的取值将它们划分成 8 个互不相交的子 样本,分别为:-2 倍标准化以下、-2 到-1 倍标准差、-1 到-0.5 倍标准差、-0.5 到 0 倍标 准差、0 到 0.5 倍标准差、0.5 到 1 倍标准差、1 到 2 倍标准差、以及 2 倍标准差以上。分别统计不同子样本内,对应的沪深 300 指数K日后收益率的均值,作为该指标取值范 围对应的未来指数预期收益率。比较不同区间样本内的未来指数预期收益率。

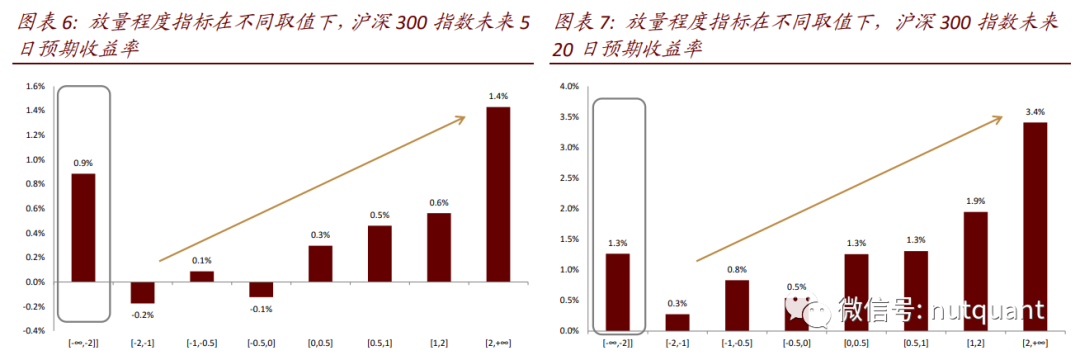

下图的图显示在K取5,10,20等不同的值时,整体上放量程度指标对指数未来走势具有较明显的正向预测能力,但在极度缩量的情况下预测大概率会失效。

综合比较不同指标取值下,指数未来涨跌幅的均值与中位数。可以明显看出,均值在不同取值下的区分程度显著高于中位数在不同取值下的区分程度。这说明放量程度指标的择时作用更多是由高赔率,而非高胜率带来。

构建择时策略

简单验证了放量程度指标对未来指数收益具有一定正向的预测能力构建择时模型策略如下,以测试其在指数择时上的净值表现:

每日收盘后进行指标计算:

-

基于最新的指数成交额数据计算放量程度指标值; -

若指标值向上穿过开仓阈值 S,且仓位处于空仓状态,则买入持有; -

若指标值向下穿过平仓阈值-S,且仓位处于持仓状态,则卖出平仓; -

4其余时候维持前序仓位不变。

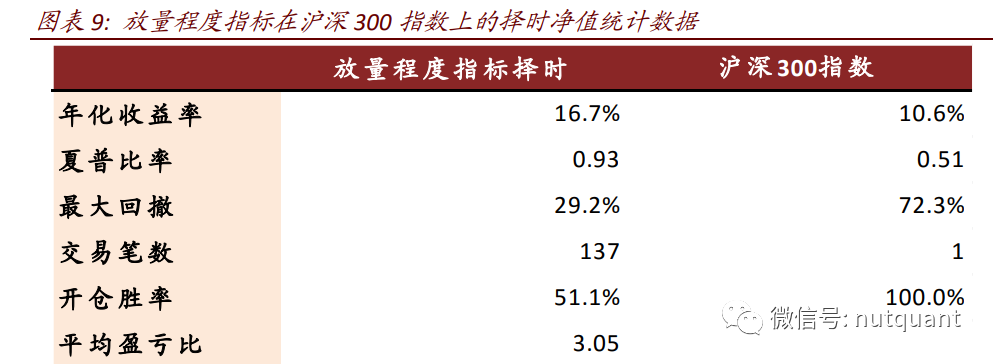

以±0.5 倍标准差作为开平仓阈值,测试择时净值效果。在 2005 年 4 月至 2021 年 3月期间,放量程度择时模型在沪深 300 上的择时净值年化收益 16.7%,最大回撤 29.2%,开仓胜率 51%,平均盈亏比 3.05;同期沪深 300 指数年化收益 10.6%,最大回撤 72.3%。

除了沪深 300,将同样的放量程度择时模型运用在各个主流宽基指数及风格指数上,均能够在基准指数基础上带来一定择时增益,提升净值年化收益与夏普比率,同时大幅减小净值的最大回撤。

注 | 本文仅为知识分享,不构成任何投资理财建议。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/110962

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!