在上一篇文章《量在价先(上):如何利用成交量预测市场走势》中,我们参考光大证券的研究报告《放量恰是入市时,成交量择时初探》,介绍了用成交量进行择时的一个思路:对成交量进行时序排名,然后根据排名的大小择时交易。本文以沪深300指数为例,介绍如何用Python实现成交量时序排名择时策略,并观察策略的择时效果。

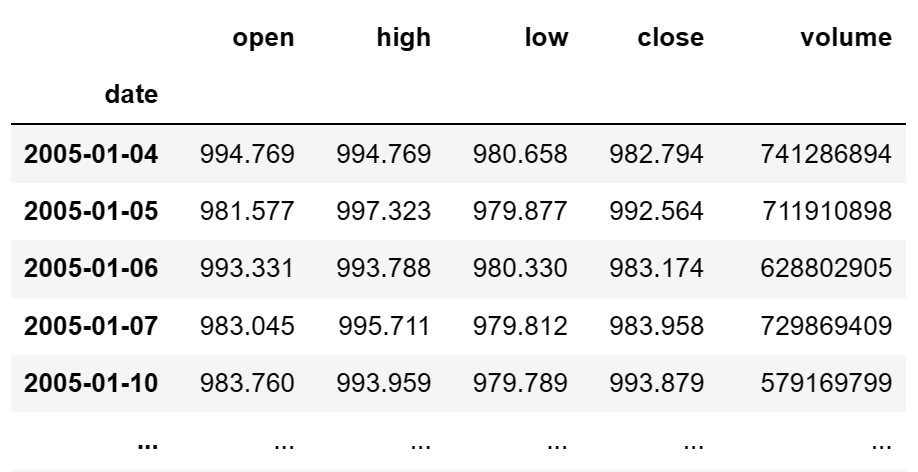

# 导入需要使用的库import pandas as pdimport numpy as npimport akshare as ak# 在matplotlib绘图中显示中文和负号import matplotlib.pyplot as pltimport matplotlib as mplmpl.rcParams['font.family'] = 'STKAITI' # 中文字体'STKAITI'plt.rcParams['axes.unicode_minus'] = False # 解决坐标轴负数的负号显示问题# 关闭警告信息import warningswarnings.filterwarnings('ignore')# 获取指数数据index_code = 'sh000300'start_date = pd.to_datetime('2005-01-01')end_date = pd.to_datetime('2023-12-31')price_df = ak.stock_zh_index_daily(symbol=index_code)price_df['date'] = pd.to_datetime(price_df['date'])price_df = price_df[(price_df['date']>=start_date) & (price_df['date']<=end_date)]price_df = price_df.sort_values('date').set_index('date')

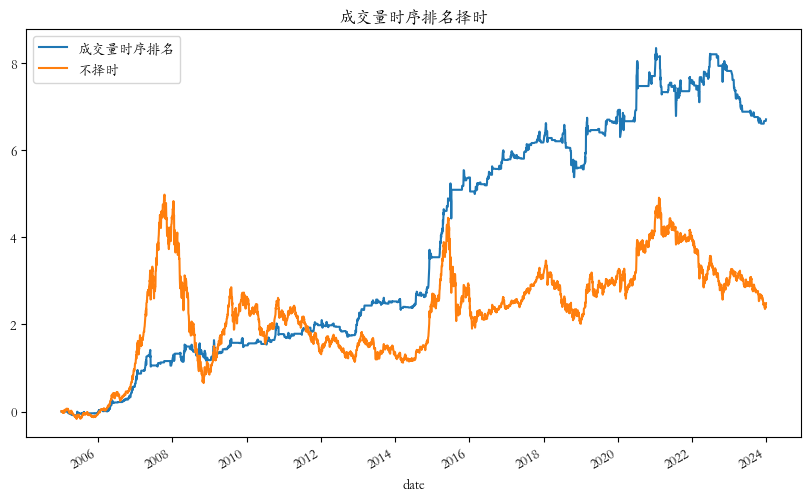

从小到大排序,计算当日成交量的排名,然后将排名标准化到 [-1, 1] 的范围内。

# 计算成交量时序排名# 设置滚动窗口的大小N = 40# 计算排名price_df['ranked'] = price_df['volume'].rolling(window=N).apply(lambda x: x.rank().iloc[-1], raw=False)# 标准化排名到[-1, 1]范围price_df['normalized_rank'] = (price_df['ranked'] * 2 - (N + 1)) / (N - 1)# 成交量时序排名择时信号:成交量时序排名高于阈值s时开仓,低于阈值s时清仓s = 0.5 # 择时阈值timing_df = pd.DataFrame()timing_df['成交量时序排名'] = (price_df['normalized_rank'] > s) * 1.timing_df['不择时'] = 1.# 计算指数每日的收益率price_df['returns'] = price_df['close'].pct_change().shift(-1).fillna(0)# 计算择时后的每日收益率timing_ret = timing_df.mul(price_df['returns'], axis=0).dropna()# 计算择时后的累计收益率cumul_ret = (1 + timing_ret.fillna(0)).cumprod() - 1.# 可视化输出cumul_ret.plot(figsize=(10, 6), title='成交量时序排名择时')

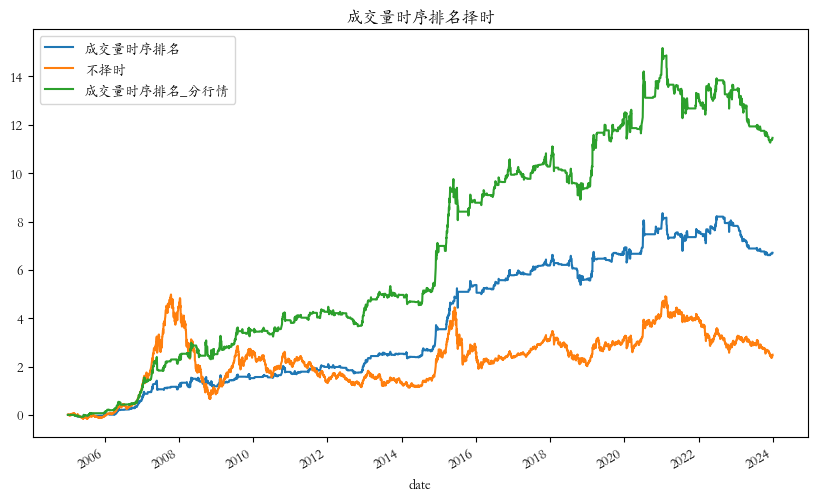

# 根据不同行情设置不同的交易阈值择时Sf = 0.6 # 熊市阈值Sc = 0.3 # 震荡市阈值Sr = 0 # 牛市阈值days = 10 # 涨跌幅天数c = 0.05 # 涨幅阈值# 计算指数涨幅price_df[f'ret_{days}'] = price_df['close'].pct_change(days)# 指数涨幅大于c为牛市,择时阈值设为Sr;指数涨幅小于-c为熊市,择时阈值设为Sf;其余为震荡市,择时阈值设为Scprice_df['thre'] = Scprice_df['thre'].loc[price_df[price_df[f'ret_{days}']>c].index] = Srprice_df['thre'].loc[price_df[(price_df[f'ret_{days}']<-c)].index] = Sf# 计算不同行情下的择时信号timing_df['成交量时序排名_分行情'] = (price_df['normalized_rank'] > price_df['thre']) * 1.# 计算择时后的每日收益率timing_ret = timing_df.mul(price_df['returns'], axis=0).dropna()# 计算择时后的累计收益率cumul_ret = (1 + timing_ret.fillna(0)).cumprod() - 1.# 可视化输出cumul_ret.plot(figsize=(10, 6), title='成交量时序排名择时')

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105988

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!