在量化交易领域,乖离率(BIAS)是一种衡量股价偏离其移动平均线程度的技术指标。它通过计算股价与移动平均线之间的百分比差异来判断股价的超买或超卖状态。本篇文章将介绍如何识别乖离率指标BIAS,并使用Python代码生成交易信息,以及回测策略的效果。

一、BIAS指标的计算

乖离率BIAS的计算公式如下:

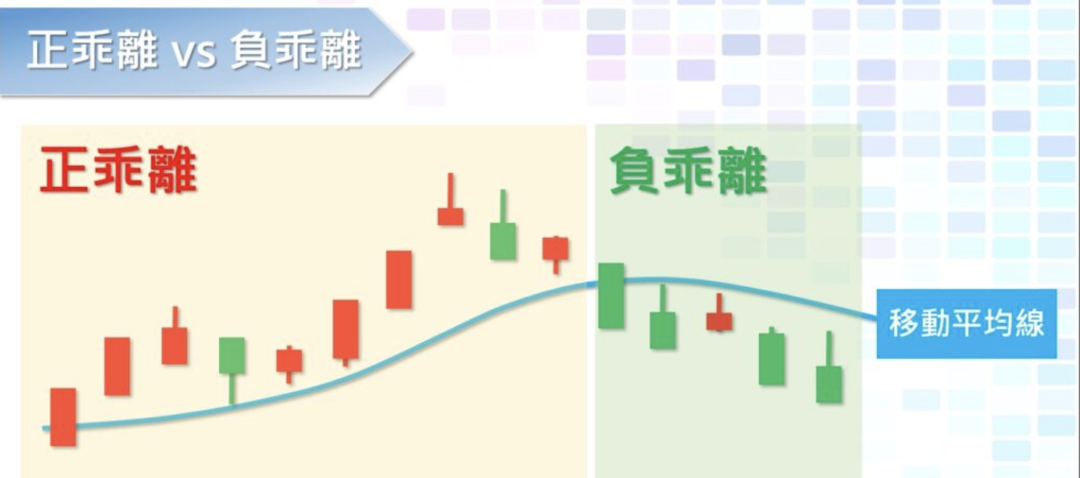

其中,移动平均价格可以是简单移动平均(SMA)、指数移动平均(EMA)等。BIAS值的正负表示股价相对于移动平均线的位置,正数表示股价高于移动平均线,负数表示股价低于移动平均线。

二、生成交易信息

在使用BIAS指标生成交易信号时,我们通常会设置一个超买和超卖的阈值。例如,当BIAS值超过正阈值时,市场可能处于超买状态,可以视为卖出信号;当BIAS值低于负阈值时,市场可能处于超卖状态,可以视为买入信号。

三、乖离率指标BIAS策略量化实战

import pandas as pdimport numpy as npimport pandas_datareader as pdrfrom datetime import datetime# 计算BIAS指标def calculate_bias(data, period=12): data['MA'] = data['Close'].rolling(window=period).mean() data['BIAS'] = (data['Close'] - data['MA']) / data['MA'] * 100 return data

# 设置BIAS阈值overbought_threshold = 5oversold_threshold = -5

# 生成交易信号data = calculate_bias(data)data['Signal'] = 0data['Position'] = 0

# 当BIAS值超过正阈值时卖出data.loc[data['BIAS'] > overbought_threshold, 'Signal'] = -1# 当BIAS值低于负阈值时买入data.loc[data['BIAS'] < oversold_threshold, 'Signal'] = 1

# 计算持仓data['Position'] = data['Signal'].diff()

# 回测策略def backtest_strategy(data): data['Strategy_Returns'] = data['Position'].shift(1) * data['Close'].pct_change() data['Cumulative_Returns'] = (1 + data['Strategy_Returns']).cumprod() return data四、结论

乖离率BIAS指标是一种衡量股价偏离其移动平均线程度的技术指标。通过Python实现BIAS指标策略并进行回测,我们可以评估策略的有效性,并根据回测结果对策略进行优化。然而,需要注意的是,任何单一指标都有其局限性,因此在实际应用中,建议结合其他技术指标和基本面分析来提高交易的成功率。此外,回测结果仅能反映历史表现,未来市场表现可能会有所不同。因此,投资者在使用BIAS策略时应谨慎,并结合自己的风险承受能力进行决策。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105420

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!