春节这几天还是比较充实的,折腾了dagster和prefect,最终确定仍然选择dagster。prefect更轻量,上手很快,几乎是没有学习曲线。但凡面皆有两面事,prefect的server与agent是分离的,在服务器上部署麻烦。而dagster原本学习曲线也不高,但引入asset之后,有点不好理解。但只要深入进去就会发现,这里的设计有其精妙之处,既有data-driven,也可以完美支持task-driven。

后端的服务选择django。若需要前后端分离,可以考虑django-ninja——一个类似fastapi的框架,可以完美使用django的admin与model系统。

证券账号的转债权限竟然没有开,这个一个经验教训,开启一个账号,无论交易不交易,都要先试验清楚,不要怕麻烦。

目前看来,需要先交易ETF。

“绝对收益型 ETF 轮动策略”——ETF 产品具有交易费用低、操作便捷、规则透明等优势,基于 ETF 构建的轮动组合已经具备越来越高的吸引力。ETF 可以跟踪市场热

点,覆盖绝大多数的宽基以及行业主题指数。

自上而下的视角给出了一套绝对收益型 ETF 轮动策略的构建方法:

大类资产层面,采用“时序动量+风险预算分配+目标波动率控制”方式构

建相对稳健的战略配置模型;

ETF适合做大类资产配置,而且是可以加入自己主动管理的策略。动量策略简单有效,加上风险预算和目标波动率可以有效控制回撤。

权益资产层面,采用“景气度+资金流+拥挤度”的方式构建行业主题指数轮动模型,进一步增厚策略的收益。

股债商品的均衡配置决定了整个 ETF 轮动组合的风险收益特征,而行业主题 ETF 间

的轮动效果决定了组合博取收益的能力。——大类资产配置决定组合的波动率,也就是风险收益特征,而行业、主题轮动可以提升alpha。

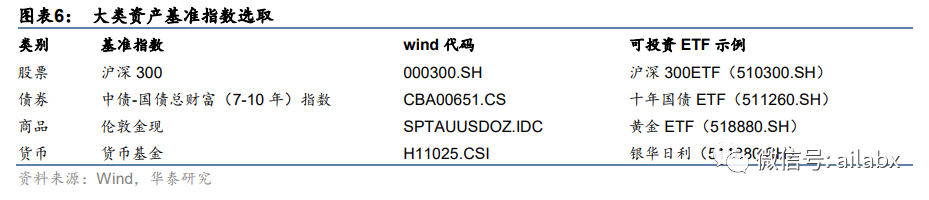

01 大类资产配置

基准指数:分别选取沪深 300、中债-国债总财富(7-10 年)指数、伦敦金、货币基金指数作为股、债、商品、货币的基准指数,每个基准资产都能找到可投资的 ETF

标的。大类资产配置策略有效性分析都基于基准指数进行。

从趋势动量还是权重计算,目前看这4个指数的量价数据就够了。

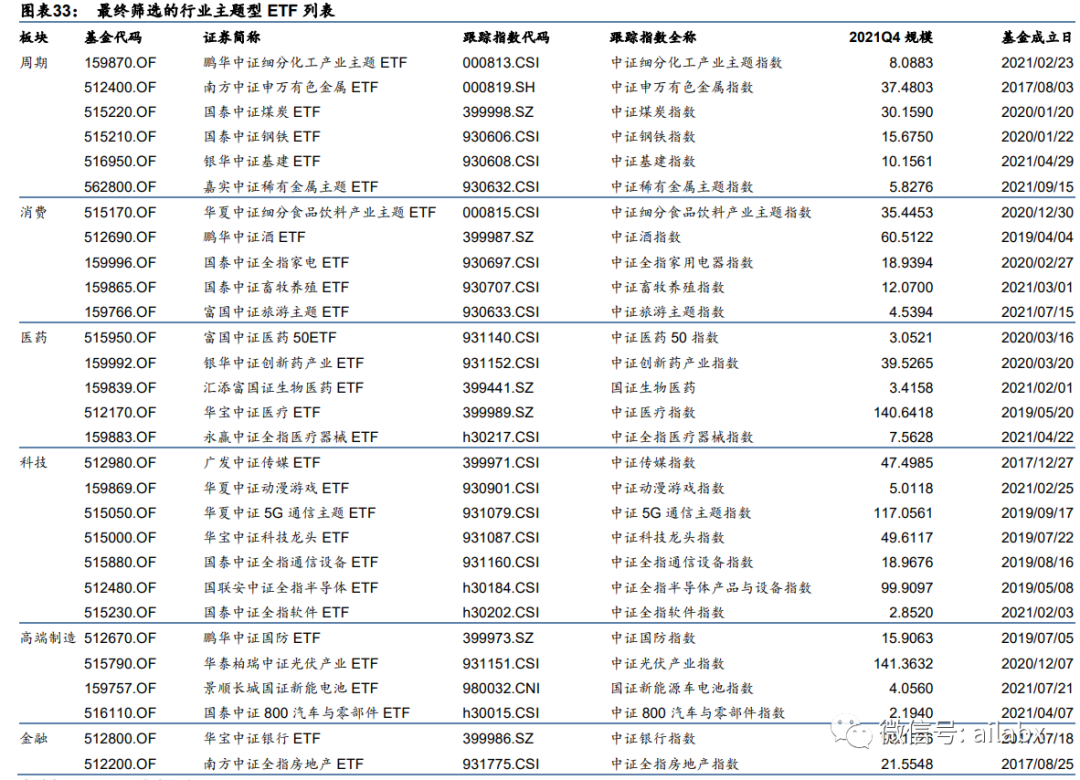

02 战术资产配置

以行业主题型 ETF 作为配置标的,借助于行业轮动策略的思路,自下而上的基于 ETF 指数成分股信息构建配置策略。

将 ETF 划分为科技、消费、医药、金融、周期、高端制造六个板块。

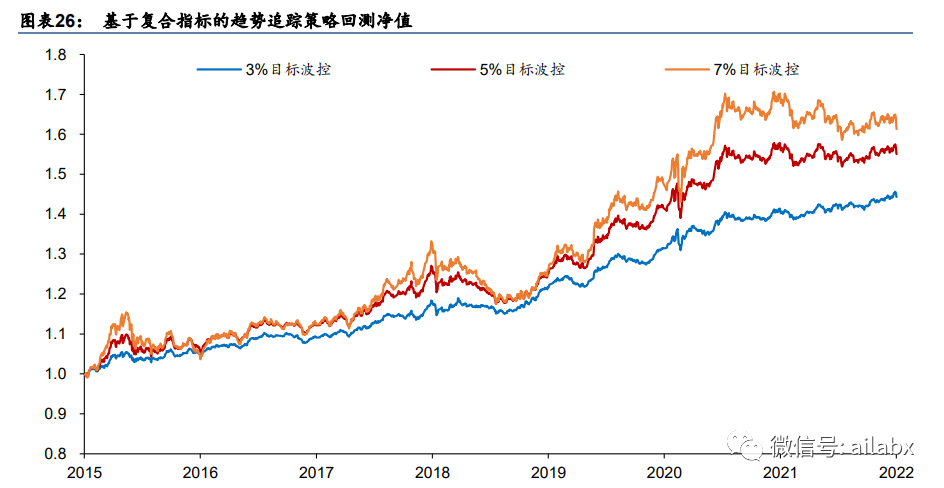

这个结果还是不错的:

这是一个标准“智能投顾”的模型,年化15%,回撤不超过10%。

第二步需要计算ETF的景气度(涉及很多财务数据),资金流(北向资金之类的数据)、拥挤度等。

客观讲,这些研报复现“最麻烦”的一件事情,是数据。最简单的解决办法当然是花钱买,可以确保质量与稳定性。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104167

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!