聚焦战略,要解决”症结性难题“。之前AI量化,”症结性难题“是因子、因子挖掘,而后基于多因子的策略构建。

因子,指标找到优质的因子。

那么从用户的角度,价值是什么?少部分懂代码的人希望其中的逻辑,代码,原理。更大的用户群体,更关心:告诉我买什么,何时买。

当然这里存在悖论,但信息增值还是大有可为:基础维度整理变成基础因子,基础因子通过人工构造或机器挖掘,形成复合因子,因子组成成策略集合。

一、【数据】证券的多维基础数据大宽表

股票(价量,基本面),转债(价量,基本面,债券估值),指数(价量)

二、【因子】因子集

三、【策略】策略集

然后围绕这些的讨论与社群,思路交流等。

量化基础数据,其实是一个数据源的概念,当然我们没有引入复杂的hadoop之类的基础架构,甚至没有使用clickhouse,而是使用mongo(没有使用arctic)。

mongo是持久化层,同时也是ODS层,就是尽量贴近原始数据格式,只做一些数据字段的统一,比如统一叫symbol,date等(多个数据来源,有些叫code, symbol等)。

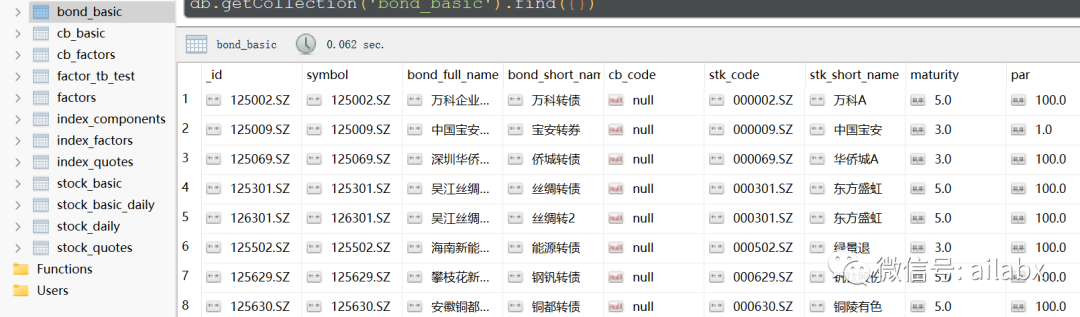

可转债一共954支,包含历史上退市的。

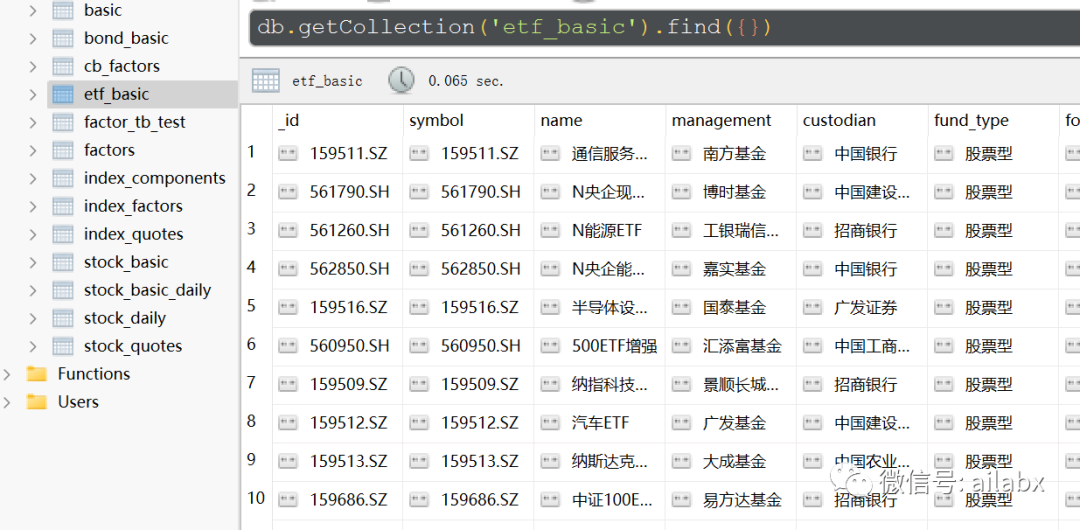

1270支场内基金(当前可以交易的):

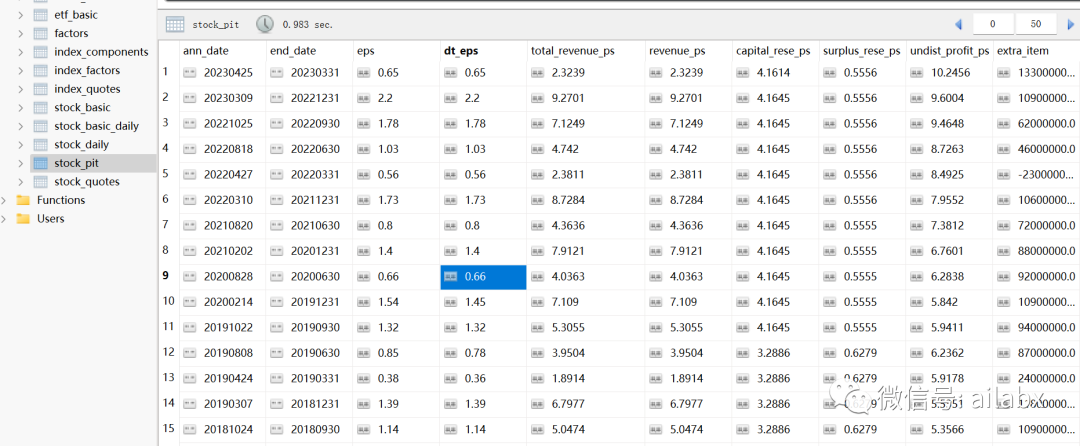

财务指标数据(PIT,季度频率):

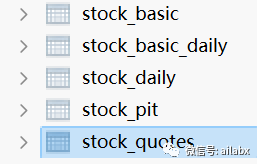

如此这般,我们股票相关的数据最多:basic是基础数据,比如名称:贵州茅台,何时上市,所属版块等;quotes是价量日频数据,pit是季度财务指标,daily是日频估值数据,比如pe/pb/市值等,最新日期的数据会计算后进入stock_basis_daily这是一个截面的大宽表,可以按维度进行选股。

quotes和daily表是需要每日收盘后更新的:

后续我们需要把这些历史数据导入csv,离线把csv合并成大宽表,而后使用duckdb的分析能力。(开放星球会员下载,每日更新)知识星球与开源项目:万物之中,希望至美

聚焦战略,要解决”症结性难题“。之前AI量化,”症结性难题“是因子、因子挖掘,而后基于多因子的策略构建。

因子,指标找到优质的因子。

那么从用户的角度,价值是什么?少部分懂代码的人希望其中的逻辑,代码,原理。更大的用户群体,更关心:告诉我买什么,何时买。

当然这里存在悖论,但信息增值还是大有可为:基础维度整理变成基础因子,基础因子通过人工构造或机器挖掘,形成复合因子,因子组成成策略集合。

一、【数据】证券的多维基础数据大宽表

股票(价量,基本面),转债(价量,基本面,债券估值),指数(价量)

二、【因子】因子集

三、【策略】策略集

然后围绕这些的讨论与社群,思路交流等。

量化基础数据,其实是一个数据源的概念,当然我们没有引入复杂的hadoop之类的基础架构,甚至没有使用clickhouse,而是使用mongo(没有使用arctic)。

mongo是持久化层,同时也是ODS层,就是尽量贴近原始数据格式,只做一些数据字段的统一,比如统一叫symbol,date等(多个数据来源,有些叫code, symbol等)。

可转债一共954支,包含历史上退市的。

1270支场内基金(当前可以交易的):

财务指标数据(PIT,季度频率):

如此这般,我们股票相关的数据最多:basic是基础数据,比如名称:贵州茅台,何时上市,所属版块等;quotes是价量日频数据,pit是季度财务指标,daily是日频估值数据,比如pe/pb/市值等,最新日期的数据会计算后进入stock_basis_daily这是一个截面的大宽表,可以按维度进行选股。

quotes和daily表是需要每日收盘后更新的:

后续我们需要把这些历史数据导入csv,离线把csv合并成大宽表,而后使用duckdb的分析能力。(开放星球会员下载,每日更新)知识星球与开源项目:万物之中,希望至美

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103976

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!